Wcześniejsza spłata kredytu może wydawać się prostym sposobem na pozbycie się zobowiązania, jednak wielu konsumentów nie wie, że przysługuje im prawo do zwrotu części poniesionych kosztów. Ten artykuł wyjaśni, na jakiej podstawie prawnej możesz ubiegać się o zwrot odsetek, prowizji i innych opłat, a także przeprowadzi Cię przez proces odzyskiwania pieniędzy od banku.

Zwrot kosztów przy wcześniejszej spłacie kredytu to Twoje prawo

- Masz prawo do proporcjonalnego zwrotu wszystkich kosztów kredytu konsumenckiego, w tym odsetek, prowizji i ubezpieczeń.

- Podstawą prawną jest art. 49 Ustawy o kredycie konsumenckim oraz wyrok TSUE C-383/18.

- Zwrot dotyczy kredytów konsumenckich (gotówkowych, ratalnych, samochodowych) do 255 550 zł, zawartych po 18 grudnia 2011 roku.

- UOKiK i Rzecznik Finansowy popierają stosowanie metody liniowej do obliczania zwrotu.

- W przypadku kredytów hipotecznych zasady zwrotu prowizji są bardziej skomplikowane i niejednolite.

- Bank ma 14 dni na zwrot środków; w przypadku odmowy należy złożyć reklamację lub szukać pomocy u Rzecznika Finansowego.

Wcześniejsza spłata kredytu to Twoje prawo. Czy bank musi oddać Ci pieniądze?

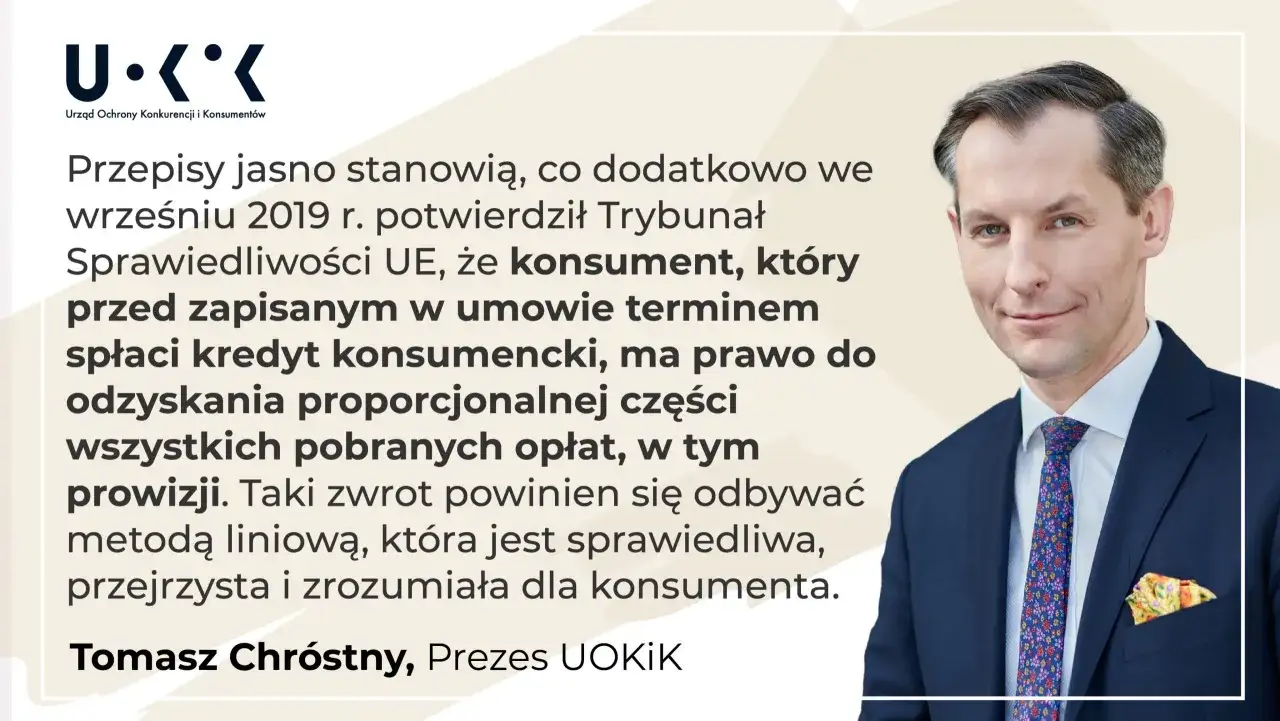

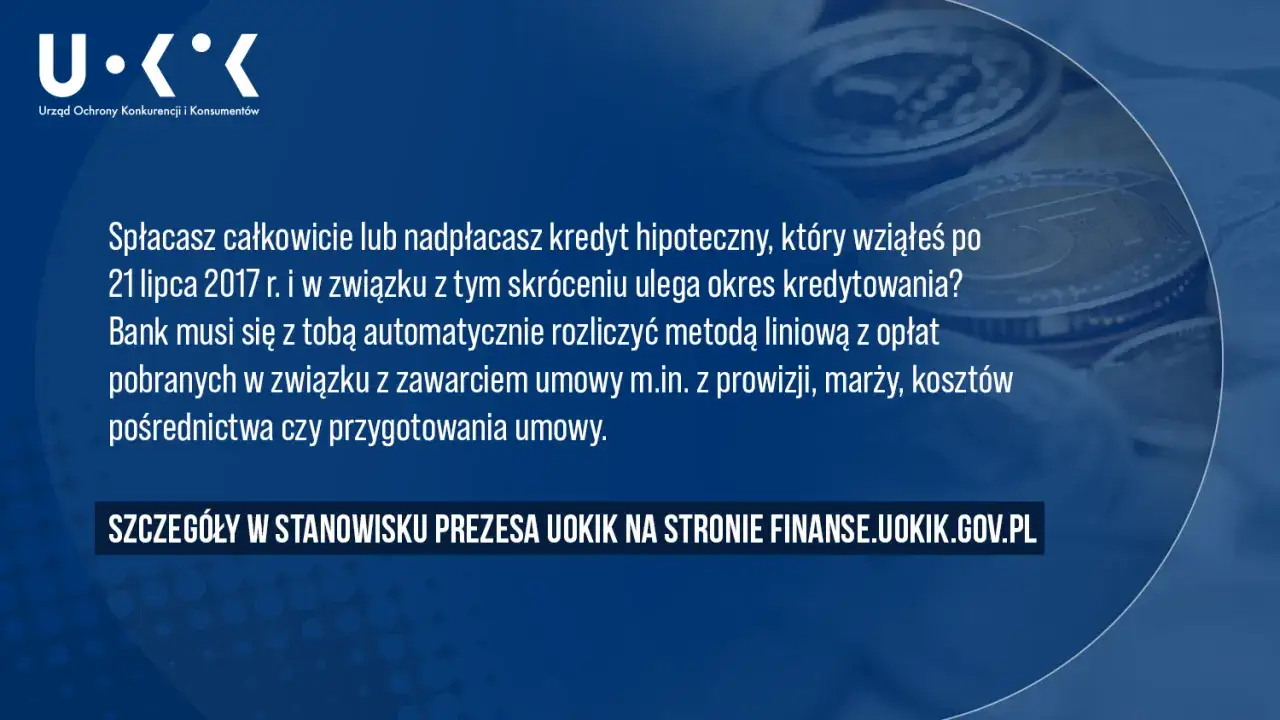

Tak, przy wcześniejszej spłacie kredytu konsumenckiego kredytobiorcy należy się proporcjonalny zwrot wszystkich poniesionych kosztów, w tym odsetek, prowizji, opłat przygotowawczych czy kosztów ubezpieczenia. Prawo to wynika bezpośrednio z art. 49 Ustawy o kredycie konsumenckim z 12 maja 2011 roku. Kluczowe znaczenie dla ujednolicenia interpretacji tego przepisu miał wyrok Trybunału Sprawiedliwości Unii Europejskiej (TSUE) w sprawie C-383/18 z 11 września 2019 roku. TSUE orzekł, że w przypadku wcześniejszej spłaty, obniżeniu podlegają wszystkie koszty nałożone na konsumenta, a nie tylko te, których wysokość zależy od czasu trwania umowy. Stanowisko to zostało w pełni poparte przez polski Urząd Ochrony Konkurencji i Konsumentów (UOKiK) oraz Rzecznika Finansowego. UOKiK zaleca bankom i firmom pożyczkowym stosowanie tzw. metody liniowej do obliczania zwrotu. Polega ona na podzieleniu wszystkich początkowych kosztów kredytu przez liczbę dni kalendarzowych, na które została zawarta umowa, a następnie pomnożeniu wyniku przez liczbę dni, o które skrócono okres kredytowania. Zasady te dotyczą umów o kredyt konsumencki (np. gotówkowy, ratalny, samochodowy) do kwoty 255 550 zł, zawartych po 18 grudnia 2011 roku. Inaczej wygląda sytuacja w przypadku kredytów hipotecznych. Tutaj zastosowanie ma Ustawa o kredycie hipotecznym z 23 marca 2017 roku. Zgodnie z nią, w przypadku wcześniejszej spłaty obniżeniu podlegają odsetki i inne koszty przypadające za okres, o który skrócono obowiązywanie umowy. Jednakże, w odniesieniu do kosztów jednorazowych, jak prowizja, orzecznictwo nie jest tak jednolite jak przy kredytach konsumenckich, a banki często stoją na stanowisku, że prowizja nie podlega zwrotowi. Wyrok TSUE z 9 lutego 2023 r. (C-555/21) wskazał, że dyrektywa hipoteczna nie nakazuje zwrotu kosztów niezależnych od okresu kredytowania. Jeśli bank automatycznie nie zwróci należnych środków (w przypadku kredytów konsumenckich ma na to 14 dni), konsument powinien złożyć reklamację, powołując się na art. 49 ustawy o kredycie konsumenckim oraz wyrok TSUE C-383/18. Roszczenia z tego tytułu przedawniają się co do zasady po 6 latach.

Podstawa prawna Twojego roszczenia na co się powołać?

Przełomowy wyrok TSUE (C-383/18) co zmienił dla polskich kredytobiorców?

Wyrok Trybunału Sprawiedliwości Unii Europejskiej (TSUE) w sprawie C-383/18 z 11 września 2019 roku stanowił kamień milowy w interpretacji praw konsumentów dotyczących wcześniejszej spłaty kredytów. TSUE orzekł, że w sytuacji, gdy konsument spłaca kredyt przed terminem, całkowity koszt kredytu musi zostać obniżony w sposób proporcjonalny. Oznacza to, że zwrotowi podlegają nie tylko odsetki, ale również wszystkie inne koszty, niezależnie od tego, czy są one zależne od czasu trwania umowy, czy też nie. Ten wyrok ujednolicił podejście do wcześniejszej spłaty w całej Unii Europejskiej, w tym w Polsce, i otworzył drogę do odzyskania należnych środków przez wielu konsumentów.

Artykuł 49 Ustawy o kredycie konsumenckim Twoja tarcza w walce z bankiem

Kluczowym przepisem polskiego prawa, który reguluje prawo do zwrotu kosztów przy wcześniejszej spłacie kredytu konsumenckiego, jest artykuł 49 Ustawy o kredycie konsumenckim z dnia 12 maja 2011 roku. Przepis ten stanowi, że w przypadku wcześniejszej spłaty kredytu, konsumentowi przysługuje zwrot wszelkich poniesionych kosztów, które dotyczą okresu po dokonaniu spłaty. Jest to podstawa prawna, na którą konsumenci mogą się powoływać, domagając się od banku zwrotu nadpłaconych środków. Warto pamiętać, że ustawa ta określa zasady dla kredytów konsumenckich, czyli tych o wartości nieprzekraczającej 255 550 zł.

Stanowisko UOKiK i Rzecznika Finansowego dlaczego stoją po Twojej stronie?

Polski Urząd Ochrony Konkurencji i Konsumentów (UOKiK) oraz Rzecznik Finansowy od samego początku konsekwentnie stoją po stronie konsumentów w kwestii wcześniejszej spłaty kredytów. Oba te organy w pełni popierają interpretację wyroku TSUE C-383/18 i podkreślają, że banki powinny zwracać wszystkie poniesione przez konsumenta koszty, proporcjonalnie do skróconego okresu kredytowania. UOKiK aktywnie działa na rzecz edukacji konsumentów i monitoruje praktyki instytucji finansowych, interweniując w przypadkach naruszania ich praw. Według danych Rzecznika Finansowego, wiele banków początkowo stosowało niekorzystne dla konsumentów metody obliczania zwrotu, jednak dzięki stanowisku UOKiK i Rzecznika, sytuacja ta ulega stopniowej poprawie.

Kredyt konsumencki a hipoteczny kluczowe różnice w zwrocie kosztów

Kredyt gotówkowy, ratalny, samochodowy kiedy zwrot jest niemal pewny?

Jeżeli posiadasz kredyt gotówkowy, ratalny, samochodowy lub inny rodzaj kredytu konsumenckiego, którego wartość nie przekracza 255 550 zł i został zawarty po 18 grudnia 2011 roku, masz bardzo wysokie szanse na odzyskanie części poniesionych kosztów przy wcześniejszej spłacie. Zasady zwrotu proporcjonalnego wszystkich kosztów są w tym przypadku jasno określone przez Ustawę o kredycie konsumenckim oraz potwierdzone przez orzecznictwo TSUE. Banki są zobowiązane do zastosowania metody liniowej, co zazwyczaj oznacza znaczną kwotę do zwrotu dla konsumenta.

Kredyt hipoteczny dlaczego zwrot prowizji jest bardziej skomplikowany?

Sytuacja w przypadku kredytów hipotecznych jest bardziej złożona. W tym segmencie obowiązuje Ustawa o kredycie hipotecznym z 23 marca 2017 roku. Zgodnie z jej zapisami, przy wcześniejszej spłacie kredytu hipotecznego, konsumentowi przysługuje zwrot odsetek oraz innych kosztów przypadających za okres, o który skrócono czas trwania umowy. Jednakże, w odniesieniu do jednorazowych kosztów, takich jak prowizja, orzecznictwo nie jest jednolite. Banki często argumentują, że prowizja została naliczona za czynności związane z uruchomieniem kredytu i nie podlega zwrotowi. Wyrok TSUE z 9 lutego 2023 r. (sygn. akt C-555/21) potwierdził, że dyrektywa dotycząca kredytu hipotecznego nie nakłada na banki obowiązku zwrotu kosztów, które nie są zależne od okresu kredytowania. Oznacza to, że odzyskanie prowizji od kredytu hipotecznego może wymagać bardziej skomplikowanych działań prawnych.Jakie dokładnie koszty odzyskasz? Nie tylko odsetki!

Proporcjonalny zwrot prowizji największa część Twoich pieniędzy do odzyskania

Prowizja, często stanowiąca największą część początkowych kosztów kredytu, jest jednym z tych elementów, które podlegają zwrotowi przy wcześniejszej spłacie kredytu konsumenckiego. Jej wysokość jest zazwyczaj naliczana jako procent od kwoty kredytu. Dzięki metodzie liniowej, bank jest zobowiązany do proporcjonalnego rozliczenia tej opłaty, zwracając Ci jej część, która przypada na niewykorzystany okres trwania umowy. Jest to zazwyczaj największa kwota, jaką możesz odzyskać.

Opłaty przygotowawcze i administracyjne ukryte koszty, o których zwrot też możesz się ubiegać

Oprócz prowizji, przy wcześniejszej spłacie kredytu konsumenckiego możesz również ubiegać się o zwrot innych opłat, takich jak opłaty przygotowawcze czy administracyjne. Są to często niewielkie kwoty, które jednak składają się na ogólny koszt kredytu. Podobnie jak prowizja, powinny one zostać zwrócone proporcjonalnie do skróconego okresu kredytowania. Warto dokładnie przeanalizować swoją umowę, aby upewnić się, że wszystkie należne Ci opłaty zostały uwzględnione w rozliczeniu.Składki na ubezpieczenie czy zwrot składki za niewykorzystany okres jest możliwy?

Jeśli w ramach swojego kredytu konsumenckiego wykupiłeś ubezpieczenie, masz prawo do zwrotu składki za okres, w którym ubezpieczenie nie było już potrzebne, czyli od momentu wcześniejszej spłaty kredytu. Banki często pobierają jednorazową opłatę za cały okres ubezpieczenia. W przypadku wcześniejszej spłaty, powinny one zwrócić Ci proporcjonalną część tej składki. Jest to kolejny element kosztów, który warto uwzględnić, domagając się zwrotu od banku.

Jak obliczyć kwotę zwrotu? Poznaj metodę liniową zalecaną przez UOKiK

Czym jest metoda liniowa i dlaczego jest dla Ciebie najkorzystniejsza?

Metoda liniowa to sposób obliczania zwrotu kosztów kredytu, który został zarekomendowany przez Urząd Ochrony Konkurencji i Konsumentów (UOKiK) jako najkorzystniejszy dla konsumentów. Polega ona na prostym podziale wszystkich początkowych kosztów kredytu (prowizji, odsetek, ubezpieczeń, innych opłat) przez łączną liczbę dni, na które została zawarta umowa. Następnie uzyskany wynik mnoży się przez liczbę dni, o które skrócono okres kredytowania w wyniku wcześniejszej spłaty. Ta metoda jest dla Ciebie najkorzystniejsza, ponieważ uwzględnia zwrot wszystkich kosztów, a nie tylko tych, które są bezpośrednio zależne od czasu trwania umowy, co było praktyką stosowaną przez niektóre banki przed wyrokiem TSUE.

Przykład obliczenia zwrotu krok po kroku

Aby lepiej zrozumieć, jak działa metoda liniowa, przyjrzyjmy się przykładowi:

- Załóżmy, że wziąłeś kredyt gotówkowy na kwotę 10 000 zł na okres 24 miesięcy. Całkowity koszt kredytu (prowizja, odsetki, ubezpieczenie) wyniósł 2 000 zł.

- Umowa została zawarta na 24 miesiące, co daje nam 730 dni (przyjmując średnio 30.4 dni na miesiąc).

- Po 12 miesiącach (365 dniach) postanowiłeś spłacić cały kredyt. Okres kredytowania skrócono o 365 dni.

- Obliczamy koszt jednostkowy dnia: 2 000 zł / 730 dni = ok. 2,74 zł/dzień.

- Obliczamy kwotę zwrotu: 2,74 zł/dzień * 365 dni = ok. 1000 zł.

- W tym przypadku, po wcześniejszej spłacie, bank powinien zwrócić Ci około 1000 zł.

Poradnik krok po kroku: Jak skutecznie odzyskać pieniądze od banku?

Krok 1: Sprawdź swoją umowę czy kwalifikujesz się do zwrotu?

Pierwszym i najważniejszym krokiem jest dokładne sprawdzenie swojej umowy kredytowej. Upewnij się, że Twój kredyt jest kredytem konsumenckim (do 255 550 zł) i został zawarty po 18 grudnia 2011 roku. Zwróć uwagę na datę zawarcia umowy oraz jej całkowitą kwotę. Jeśli spełniasz te kryteria, masz prawo ubiegać się o zwrot kosztów przy wcześniejszej spłacie.

Krok 2: Złóż wniosek o zwrot gotowy wzór do pobrania i wskazówki

Po upewnieniu się, że kwalifikujesz się do zwrotu, należy złożyć formalny wniosek do banku. Najczęściej przyjmuje on formę pisemnej reklamacji. W internecie znajdziesz wiele gotowych wzorów takich wniosków, które możesz dostosować do swojej sytuacji. We wniosku powołaj się na art. 49 Ustawy o kredycie konsumenckim oraz wyrok TSUE C-383/18. Jasno określ, o jaki zwrot się ubiegasz i dołącz kopię umowy kredytowej oraz potwierdzenie wcześniejszej spłaty.

Krok 3: Ile trzeba czekać? Ustawowe terminy odpowiedzi banku

Bank ma ustawowo 14 dni na rozpatrzenie Twojego wniosku o zwrot należnych środków w przypadku kredytów konsumenckich. W tym czasie powinien odpowiedzieć na Twoje pismo i przekazać informację o przyznaniu zwrotu lub odmowie. Jeśli bank nie udzieli odpowiedzi w tym terminie, lub odpowiedź będzie negatywna, należy podjąć dalsze kroki.

Bank odmawia zwrotu co robić dalej i gdzie szukać pomocy?

Odwołanie od decyzji banku jak je skutecznie napisać?

Jeśli bank odmówi Ci zwrotu lub uzna, że należna kwota jest niższa niż oczekiwana, masz prawo złożyć odwołanie. W piśmie odwoławczym ponownie powołaj się na art. 49 Ustawy o kredycie konsumenckim oraz wyrok TSUE C-383/18. Dokładnie uzasadnij swoje stanowisko, wskazując na błędy w obliczeniach banku lub pominięcie pewnych kosztów. Warto również przywołać stanowisko UOKiK i Rzecznika Finansowego. W przypadku braku satysfakcjonującej odpowiedzi, kolejnym krokiem może być skierowanie sprawy do Rzecznika Finansowego.

Kiedy warto zwrócić się do Rzecznika Finansowego?

Rzecznik Finansowy jest instytucją, która pomaga konsumentom w sporach z instytucjami finansowymi, w tym z bankami. Warto zwrócić się do niego, gdy bank odmawia uznania Twojego roszczenia, nie odpowiada na Twoje pisma lub proponuje niekorzystne rozwiązanie. Rzecznik Finansowy może podjąć interwencję w Twojej sprawie, mediować z bankiem lub doradzić dalsze kroki prawne. Zgodnie z informacjami Rzecznika Finansowego, jego pomoc jest nieodpłatna i stanowi cenne wsparcie dla konsumentów w dochodzeniu swoich praw.

Przeczytaj również: Jak legalnie "obejść" nowe środki i zyskać wyższe oprocentowanie lokat?

Pozew sądowy jako ostateczność czy warto i jakie są szanse?

Jeśli wszystkie inne metody zawiodą, ostatecznym krokiem może być złożenie pozwu sądowego. Roszczenia z tytułu wcześniejszej spłaty kredytu konsumenckiego przedawniają się co do zasady po 6 latach od daty spłaty kredytu. Zanim jednak zdecydujesz się na drogę sądową, dokładnie przeanalizuj swoją sytuację i szanse powodzenia. Warto skonsultować się z prawnikiem specjalizującym się w prawie bankowym lub konsumenckim, który oceni Twoją sprawę i pomoże w przygotowaniu odpowiednich dokumentów. Pamiętaj, że postępowanie sądowe wiąże się z kosztami, dlatego powinno być rozważone jako ostateczność.