Ten artykuł to Twój przewodnik po procesie oczekiwania na decyzję kredytową w mBanku. Dowiesz się, ile realnie trwa ten proces dla kredytów gotówkowych i hipotecznych, jakie czynniki wpływają na jego długość oraz jak możesz przyspieszyć swoją podróż po finansowanie. Przygotuj się na kompleksową dawkę praktycznych informacji, które pomogą Ci zaplanować kolejne kroki i zredukować niepewność.

Ile trwa decyzja kredytowa w mBanku kluczowe fakty

- Decyzja o kredycie gotówkowym w mBanku może zapaść nawet w kilkadziesiąt sekund dla obecnych klientów online, do jednego dnia roboczego dla nowych.

- Dla kredytu hipotecznego mBank ma ustawowo 21 dni na ostateczną decyzję od złożenia kompletnego wniosku.

- Realny czas oczekiwania na decyzję hipoteczną to zazwyczaj 2-4 tygodnie, a przy skomplikowanych sprawach do 6 tygodni.

- Cyfrowe refinansowanie kredytu hipotecznego dla obecnych klientów może trwać zaledwie 15 minut.

- Kluczowe czynniki wpływające na czas to kompletność dokumentów, rodzaj nieruchomości i indywidualna sytuacja kredytobiorcy.

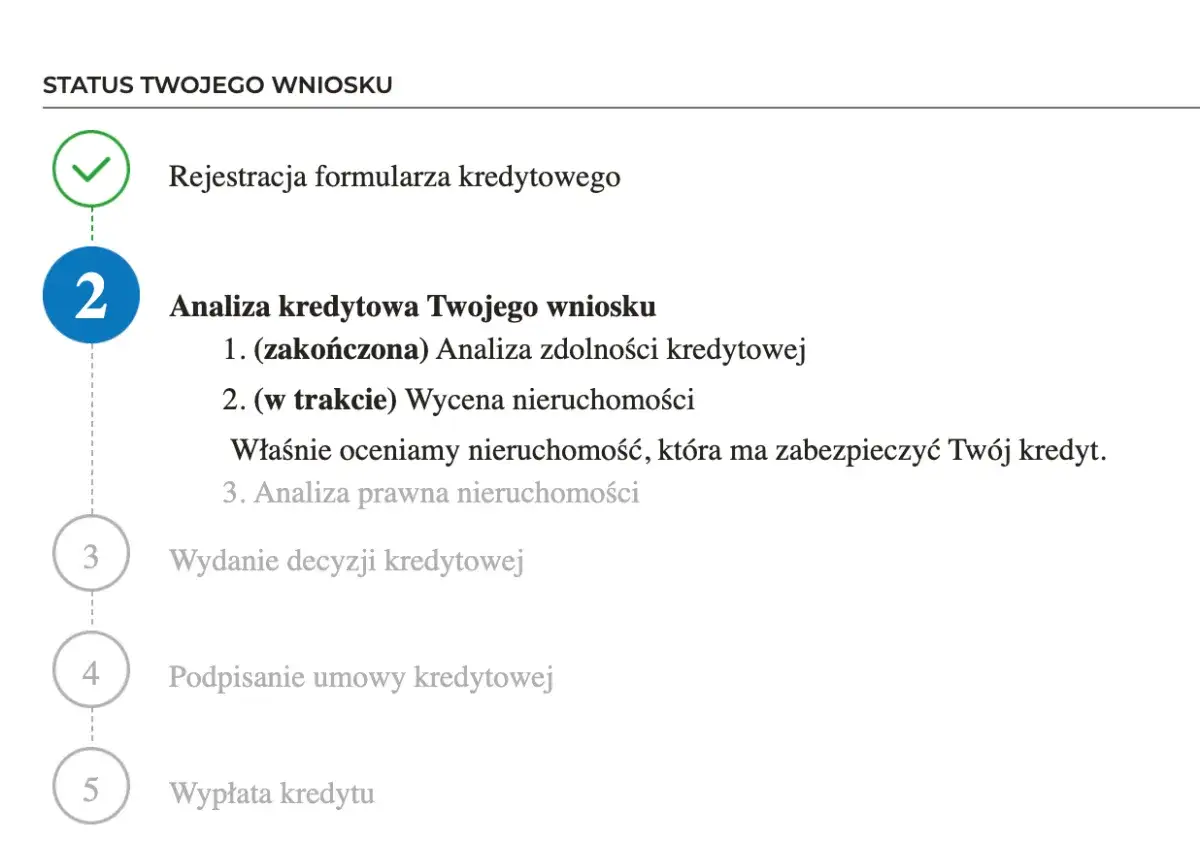

- Status wniosku można śledzić w bankowości elektronicznej mBanku w sekcji "Pasaż" -> "Złożone wnioski".

Ile faktycznie czeka się na decyzję kredytową w mBanku? Realne terminy

Kredyt gotówkowy: Ekspresowa decyzja nawet w kilka minut

Jeśli interesuje Cię kredyt gotówkowy, mBank potrafi zaskoczyć szybkością. Dla swoich obecnych klientów, którzy zdecydują się złożyć wniosek online poprzez serwis transakcyjny lub aplikację mobilną decyzja może zapaść dosłownie w kilkadziesiąt sekund. To prawdziwy ekspres! Dla nowych klientów lub w sytuacjach, gdy bank potrzebuje dodatkowych informacji, proces ten może potrwać do jednego dnia roboczego. To nadal bardzo krótki czas, który pozwala szybko zrealizować plany finansowe. Kredyt hipoteczny: Kiedy ustawowe 21 dni to dopiero początek?Procedura dotycząca kredytu hipotecznego jest z natury znacznie bardziej złożona i czasochłonna. Zgodnie z prawem, mBank ma 21 dni kalendarzowych na wydanie ostatecznej decyzji kredytowej od momentu, gdy otrzyma kompletny wniosek wraz ze wszystkimi wymaganymi dokumentami. Jednak w praktyce, realny czas oczekiwania jest często dłuższy. Dla standardowych transakcji na rynku wtórnym, klienci zazwyczaj czekają od 2 do 4 tygodni. Jeśli jednak planujesz budowę domu lub zakup nieruchomości na rynku pierwotnym, proces może się wydłużyć nawet do 6 tygodni. Warto pamiętać, że bank najpierw wydaje decyzję wstępną, która jest pozytywnym sygnałem, a następnie przechodzi do analizy szczegółowej, która prowadzi do decyzji ostatecznej. Warto też wspomnieć o pewnym wyjątku: cyfrowe refinansowanie kredytu hipotecznego dla obecnych klientów mBanku, pod pewnymi warunkami, może zostać rozpatrzone nawet w 15 minut.

Kredyt gotówkowy vs. hipoteczny: Dlaczego czas oczekiwania tak bardzo się różni?

Decyzja o kredycie gotówkowym: Jak mBank podejmuje ją błyskawicznie?

Szybkość decyzji w przypadku kredytu gotówkowego wynika z kilku kluczowych czynników. Po pierwsze, jest to zazwyczaj niższe ryzyko dla banku w porównaniu do kredytu hipotecznego. Kwoty są mniejsze, a co najważniejsze kredyt gotówkowy nie wymaga skomplikowanego zabezpieczenia w postaci hipoteki na nieruchomości. Dla obecnych klientów mBanku proces jest dodatkowo uproszczony, ponieważ bank ma już dostęp do historii finansowej klienta i jego dochodów. Wiele procesów jest zautomatyzowanych, co pozwala na błyskawiczną analizę i wydanie decyzji.

Decyzja o kredycie hipotecznym: Gdzie kryją się "pożeracze czasu"?

Kredyt hipoteczny to zupełnie inna liga. Jego długi czas oczekiwania wynika z konieczności przeprowadzenia bardzo szczegółowej analizy. Bank musi dokładnie sprawdzić nie tylko Twoją zdolność kredytową, ale także stan prawny i techniczny nieruchomości, która ma stanowić zabezpieczenie. Wymaga to dostarczenia obszernej dokumentacji, zarówno dotyczącej Twoich finansów, jak i samej nieruchomości. Dodatkowo, często konieczna jest profesjonalna wycena nieruchomości. Wszystkie te elementy, a także potencjalne pytania czy niejasności pojawiające się na etapie analizy, sprawiają, że proces ten jest znacznie dłuższy. Mamy tu do czynienia z dwoma etapami: decyzją wstępną, która ocenia Twoje możliwości finansowe, oraz decyzją ostateczną, która uwzględnia wszystkie aspekty wniosku i zabezpieczenia.

Twoja podróż po kredyt hipoteczny w mBanku: Co dzieje się z wnioskiem krok po kroku?

Etap 1: Złożenie wniosku i decyzja wstępna pierwsze zielone światło

Pierwszym krokiem jest oczywiście złożenie wniosku kredytowego wraz z podstawowymi dokumentami, które potwierdzają Twoją tożsamość i dochody. Na tym etapie mBank dokonuje wstępnej oceny Twojej zdolności kredytowej. Jest to swoiste "zielone światło", które informuje, czy masz potencjalną szansę na uzyskanie kredytu. Pamiętaj jednak, że decyzja wstępna nie jest jeszcze wiążąca. Zazwyczaj ten etap trwa kilka dni roboczych.

Etap 2: Analiza prawna i techniczna prześwietlanie dokumentów i nieruchomości

To najbardziej czasochłonna część procesu. Po otrzymaniu decyzji wstępnej i Twojej akceptacji, bank przystępuje do szczegółowej analizy. Musisz dostarczyć pełną dokumentację dotyczącą Twoich dochodów, a także wszystkie dokumenty związane z nieruchomością, którą chcesz sfinansować. mBank przeprowadza dokładną analizę prawną i techniczną nieruchomości, co często obejmuje jej wycenę. Każda nieścisłość lub brakujący dokument na tym etapie znacząco wydłuży cały proces, dlatego tak ważne jest, aby przygotować komplet informacji.

Etap 3: Ostateczna decyzja kredytowa finał oczekiwania

Po zakończeniu wszystkich analiz i weryfikacji, bank podejmuje ostateczną decyzję kredytową. Jest to wiążąca informacja o tym, czy kredyt zostanie udzielony i na jakich warunkach. Jak wspomnieliśmy, bank ma na to ustawowo 21 dni od momentu złożenia kompletnego wniosku. To finał długiego procesu oczekiwania, który poprzedza podpisanie umowy.

Co może przyspieszyć, a co opóźnić decyzję? Kluczowe czynniki w Twoich rękach

Jak skrócić czas oczekiwania? Checklist do szybkiej decyzji

Chcesz przyspieszyć proces uzyskania kredytu? Najważniejsze jest, abyś miał wszystko pod kontrolą. Po pierwsze, kompletność złożonych dokumentów jest absolutnie kluczowa. Przygotuj je z wyprzedzeniem, upewnij się, że są poprawne i aktualne. Im mniej bank będzie musiał prosić o uzupełnienia, tym szybciej pójdzie proces. Po drugie, zadbaj o swoją sytuację finansową i kredytową jasna historia kredytowa i stabilne dochody to solidne fundamenty, które ułatwiają bankowi szybką analizę.

Najczęstsze błędy, które wydłużają proces sprawdź, czy ich nie popełniasz

Najczęściej proces wydłuża się z powodu konieczności uzupełnienia dokumentacji. To sygnał, że coś zostało pominięte lub jest niejasne. Inne błędy to między innymi niejasna historia kredytowa, częste zmiany pracy, które mogą budzić wątpliwości banku co do stabilności dochodów, czy też brak szybkiej reakcji na prośby banku o dodatkowe wyjaśnienia lub dokumenty. Pamiętaj, że komunikacja z bankiem jest dwustronna.

Czy status klienta w mBanku ma znaczenie?

Tak, status obecnego klienta mBanku zdecydowanie ma znaczenie, szczególnie w kontekście kredytów gotówkowych. Jak już wspomnieliśmy, pozwala to na błyskawiczne decyzje online. W przypadku kredytu hipotecznego, bycie klientem banku może nieco ułatwić proces, ponieważ bank zna Twoją historię finansową i dochody. Jednak nie eliminuje to konieczności szczegółowej analizy nieruchomości i innych dokumentów, które są standardową procedurą dla każdego kredytu hipotecznego.Niepewność Cię męczy? Zobacz, jak sprawdzić status wniosku kredytowego w mBanku

Logowanie do serwisu transakcyjnego: Gdzie szukać informacji o wniosku?

Jeśli zastanawiasz się, na jakim etapie jest Twój wniosek, nie musisz czekać na telefon od doradcy. mBank udostępnia wygodne narzędzie do monitorowania postępów. Wystarczy zalogować się do swojej bankowości elektronicznej. Status wniosku znajdziesz w sekcji "Pasaż", a następnie wybierając opcję "Złożone wnioski". Tam powinny być widoczne wszystkie Twoje aktywne wnioski i ich aktualny status.

Kontakt z infolinią lub placówką: Kiedy warto zadzwonić?

Chociaż bankowość elektroniczna jest bardzo pomocna, czasem pojawiają się sytuacje, w których warto skontaktować się bezpośrednio z bankiem. Jeśli zauważysz, że status wniosku nie aktualizuje się od dłuższego czasu, masz pilne pytanie dotyczące procesu, lub Twoja sytuacja jest skomplikowana i wymaga wyjaśnienia, nie wahaj się zadzwonić na infolinię mBanku lub odwiedzić jedną z jego placówek.

Decyzja zapadła co dalej? Scenariusz pozytywny i negatywny

Otrzymałeś pozytywną decyzję: Jakie są kolejne kroki do wypłaty środków?

Gratulacje! Pozytywna decyzja kredytowa to pierwszy krok do realizacji Twoich celów. Kolejnym etapem jest podpisanie umowy kredytowej. Upewnij się, że dokładnie ją przeczytałeś i rozumiesz wszystkie warunki. Następnie będziesz musiał spełnić ewentualne dodatkowe warunki, które mogły zostać określone w umowie, na przykład dotyczące ubezpieczenia. Po dopełnieniu wszystkich formalności, bank uruchomi kredyt i wypłaci środki na wskazane konto.

mBank odrzucił Twój wniosek: Co zrobić po negatywnej decyzji?

Negatywna decyzja kredytowa może być rozczarowująca, ale nie jest końcem świata. Przede wszystkim, bank ma obowiązek podać przyczynę odmowy. Warto ją poznać, aby zrozumieć, co poszło nie tak. Następnie możesz pracować nad poprawą swojej zdolności kredytowej na przykład poprzez spłatę innych zobowiązań lub zwiększenie dochodów. Możesz również rozważyć złożenie wniosku w innym banku, który może mieć inne kryteria oceny. Jeśli Twoja sytuacja finansowa ulegnie poprawie, zawsze możesz spróbować złożyć wniosek ponownie w mBanku po pewnym czasie.