Pracownicze Plany Kapitałowe (PPK) to temat, który budzi wiele pytań, zwłaszcza wśród osób poszukujących sposobów na zabezpieczenie swojej przyszłości finansowej. Ten artykuł ma za zadanie w przystępny sposób wyjaśnić, czym jest PPK, jak działa i dlaczego warto rozważyć udział w tym programie, aby świadomie kształtować swoje oszczędności na emeryturę.

Kluczowe informacje o Pracowniczych Planach Kapitałowych

- PPK to dobrowolny dla pracownika system prywatnego oszczędzania na emeryturę, finansowany przez pracownika, pracodawcę i państwo.

- Środki gromadzone w PPK są inwestowane w Fundusze Zdefiniowanej Daty, które automatycznie dopasowują strategię do wieku uczestnika.

- Pracownicy w wieku 18-54 lat są automatycznie zapisywani do programu, ale mają możliwość rezygnacji w dowolnym momencie.

- Pieniądze zgromadzone w PPK są prywatną własnością uczestnika, podlegają dziedziczeniu i mogą być wypłacone po 60. roku życia lub w szczególnych sytuacjach życiowych.

- Wypłata środków po osiągnięciu 60. roku życia jest najbardziej korzystna podatkowo, natomiast wcześniejszy zwrot wiąże się z pewnymi potrąceniami.

Czym jest Fundusz PPK i dlaczego stał się kluczowym elementem Twojej przyszłości finansowej?

PPK w prostych słowach: Twoja prywatna "emerytalna skarbonka"

Pracownicze Plany Kapitałowe (PPK) to nic innego jak system prywatnego oszczędzania na przyszłość. Pomyśl o tym jak o swojej własnej, długoterminowej "emerytalnej skarbonce". Głównym celem tego programu jest pomoc w gromadzeniu dodatkowych środków, które zasilą Twoją emeryturę, niezależnie od tego, co oferuje publiczny system. Jest to rozwiązanie dobrowolne dla Ciebie jako pracownika, ale jednocześnie stanowi ważny element budowania finansowego bezpieczeństwa na lata po zakończeniu aktywności zawodowej.

Jaki jest główny cel programu i dlaczego warto się nim zainteresować już dziś?

Głównym celem programu PPK jest stworzenie solidnego fundamentu pod Twoją przyszłą emeryturę. Chodzi o to, byś miał dostęp do dodatkowych pieniędzy, które pozwolą Ci utrzymać komfort życia po przejściu na zasłużony odpoczynek. Im wcześniej zaczniesz oszczędzać, tym lepiej zadziała potężna siła procentu składanego Twoje pieniądze zaczną pracować na siebie, generując zyski. Dlatego warto zainteresować się PPK już dziś, traktując je jako strategiczne uzupełnienie przyszłych dochodów emerytalnych.

Prywatność i dziedziczenie: Czy pieniądze z PPK są naprawdę Twoje?

Jedną z kluczowych zalet PPK jest fakt, że zgromadzone środki są Twoją prywatną własnością. To oznacza, że masz do nich pełne prawo, a co więcej podlegają one dziedziczeniu. W przypadku Twojej śmierci, pieniądze te trafią do wskazanych przez Ciebie osób uprawnionych. Jeśli jednak nie wskażesz nikogo konkretnie, środki te wejdą w skład masy spadkowej i zostaną przekazane spadkobiercom zgodnie z przepisami prawa. Według danych mojeppk.pl, dziedziczenie jest jednym z ważnych aspektów tego programu.

Jak działa mechanizm potrójnego oszczędzania w PPK? Krok po kroku

Twoja wpłata: Jaka część pensji trafia na rachunek PPK?

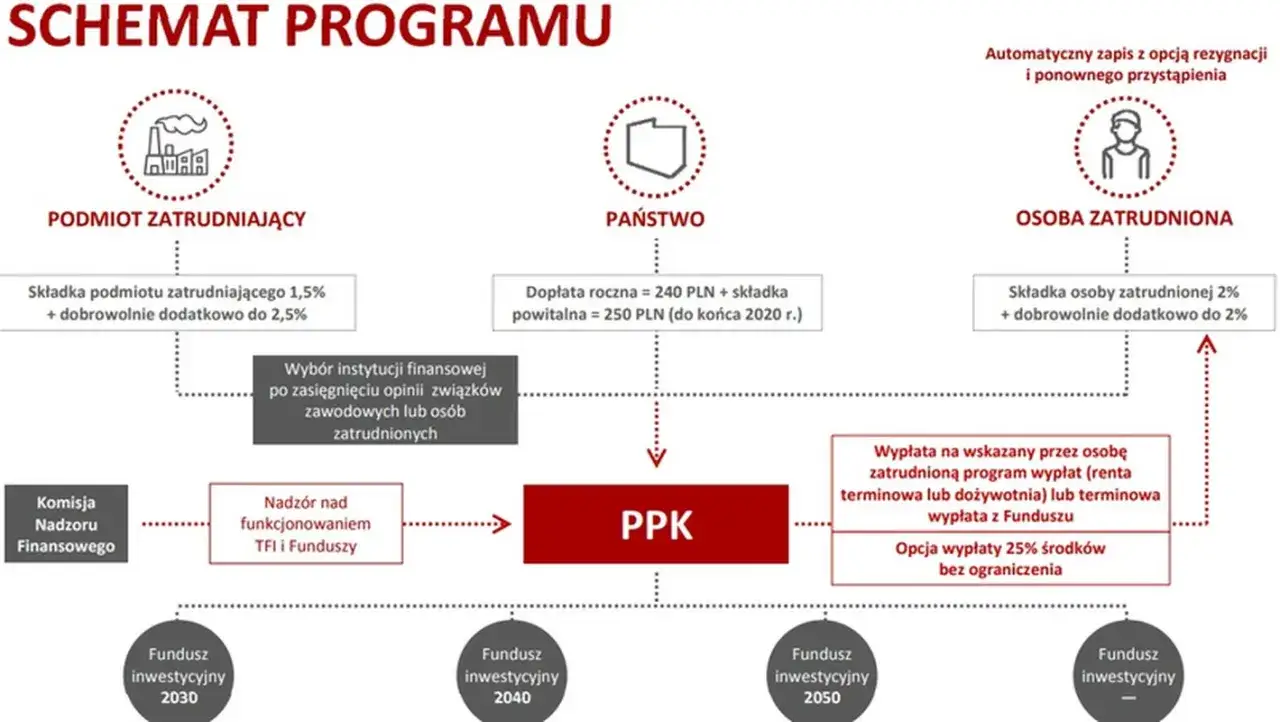

Jako pracownik, Twoja podstawowa wpłata na konto PPK wynosi 2% Twojego wynagrodzenia brutto. Jeśli jednak Twoje dochody są niższe i nie przekraczają 1,2-krotności minimalnego wynagrodzenia w danym roku, możesz skorzystać z opcji obniżenia tej wpłaty do zaledwie 0,5%. Dodatkowo, masz możliwość zadeklarowania wpłaty dodatkowej, która może sięgnąć nawet 2% Twojego wynagrodzenia brutto, jeśli chcesz jeszcze szybciej budować swój kapitał na przyszłość.

Wpłata od pracodawcy: Jak firma dokłada się do Twoich oszczędności?

Twój pracodawca również aktywnie uczestniczy w budowaniu Twoich oszczędności emerytalnych. Zgodnie z zasadami programu, jest on zobowiązany do wpłaty podstawowej w wysokości 1,5% Twojego wynagrodzenia brutto. Co więcej, pracodawca ma możliwość zadeklarowania wpłaty dodatkowej, która może wynieść nawet do 2,5% Twojego wynagrodzenia brutto, co stanowi znaczące wsparcie dla Twojego długoterminowego celu oszczędnościowego.Bonus od Państwa: Na czym polega wpłata powitalna i coroczne dopłaty?

Państwo również dokłada swoją cegiełkę do Twoich oszczędności w PPK. Po przystąpieniu do programu otrzymasz jednorazową "wpłatę powitalną" w wysokości 250 zł. Dodatkowo, co roku możesz liczyć na dopłaty od państwa w kwocie 240 zł. Te środki są przyznawane pod warunkiem spełnienia określonych kryteriów, stanowiąc miły dodatek do Twoich prywatnych i pracodawczych wpłat.

Fundusz Zdefiniowanej Daty: "Inteligentny portfel", który starzeje się razem z Tobą

Co to jest fundusz zdefiniowanej daty i jak zostajesz do niego przypisany?

Fundusze Zdefiniowanej Daty (FZD) to serce programu PPK. Są to specjalne fundusze inwestycyjne, które działają w sposób "inteligentny", automatycznie dostosowując swoją strategię inwestycyjną do Twojego wieku. Każdy uczestnik PPK jest automatycznie przypisywany do takiego funduszu, którego data docelowa jest zbieżna z przewidywanym wiekiem jego przejścia na emeryturę, czyli zazwyczaj 60. rokiem życia. To upraszcza proces inwestowania i eliminuje potrzebę samodzielnego podejmowania skomplikowanych decyzji.

Jak zmienia się strategia inwestycyjna i poziom ryzyka wraz z Twoim wiekiem?

Strategia inwestycyjna Funduszu Zdefiniowanej Daty ewoluuje wraz z upływem czasu i Twoim wiekiem. Kiedy jesteś młodszy, fundusz inwestuje bardziej agresywnie, co oznacza większy udział akcji w portfelu. Taka strategia ma potencjał generowania wyższych zysków, ale wiąże się też z większym ryzykiem. Im bliżej osiągnięcia 60. roku życia, tym bardziej strategia staje się konserwatywna. Fundusz zaczyna lokować większość środków w bezpieczniejsze instrumenty, takie jak obligacje, aby chronić zgromadzony kapitał przed potencjalnymi spadkami na rynku.

Kto realnie zarządza Twoimi pieniędzmi w PPK?

Za zarządzanie Twoimi środkami w PPK odpowiadają wyspecjalizowane instytucje finansowe Towarzystwa Funduszy Inwestycyjnych (TFI). Są to firmy, które zostały starannie wybrane przez Twojego pracodawcę spośród dostępnych na rynku. Co ważne, TFI podlegają ścisłemu nadzorowi Komisji Nadzoru Finansowego (KNF), co gwarantuje bezpieczeństwo powierzonych im inwestycji i profesjonalne podejście do zarządzania Twoim kapitałem.

Kto może, a kto musi oszczędzać w PPK? Poznaj zasady uczestnictwa

Automatyczny zapis do programu: Na czym polega i kogo dotyczy?

Większość pracowników w Polsce jest objęta mechanizmem automatycznego zapisu do PPK. Oznacza to, że jeśli masz ukończone 18 lat, ale nie przekroczyłeś 54. roku życia, Twój pracodawca automatycznie zapisze Cię do programu. Jest to domyślny tryb funkcjonowania PPK, mający na celu ułatwienie jak największej liczbie osób rozpoczęcia oszczędzania na emeryturę. Nie oznacza to jednak przymusu masz prawo zrezygnować.

Rezygnacja z PPK: Czy to się opłaca i jak formalnie zrezygnować?

Masz pełne prawo do rezygnacji z uczestnictwa w PPK w dowolnym momencie. Wystarczy, że złożysz odpowiednią deklarację swojemu pracodawcy. Zastanów się jednak, czy taka decyzja jest dla Ciebie korzystna. Rezygnując, tracisz nie tylko wpłaty od pracodawcy, ale również dopłaty od państwa, które znacząco zwiększają wartość Twoich oszczędności. Warto dokładnie przeanalizować wszystkie za i przeciw, zanim podejmiesz ostateczną decyzję.

Czy można wrócić do PPK po rezygnacji?

Tak, zdecydowanie można wrócić do oszczędzania w PPK po wcześniejszej rezygnacji. Jeśli zmienisz zdanie i zdecydujesz, że chcesz ponownie budować swój kapitał emerytalny w ramach programu, możesz w dowolnym momencie złożyć pracodawcy wniosek o ponowne przystąpienie. Twoje wcześniejsze wpłaty pozostaną na Twoim koncie, a Ty wznowisz regularne oszczędzanie.

PPK a umowa zlecenie jakie są zasady?

Osoby zatrudnione na podstawie umowy zlecenia również mogą przystąpić do PPK, pod warunkiem, że podlegają obowiązkowym ubezpieczeniom społecznym. Zasady uczestnictwa w tym przypadku są bardzo zbliżone do tych, które obowiązują pracowników zatrudnionych na umowę o pracę. Oznacza to, że również zleceniobiorcy mogą być automatycznie zapisywani do programu, a ich wpłaty, podobnie jak wpłaty zleceniodawcy, zasilają ich indywidualne konta emerytalne.

Jak i kiedy możesz skorzystać ze zgromadzonych pieniędzy? Wszystko o wypłatach

Standardowa wypłata po 60. roku życia: Jak zrobić to najkorzystniej i uniknąć podatku?

Najbardziej korzystnym sposobem na skorzystanie ze zgromadzonych środków z PPK jest poczekanie do 60. roku życia. Wówczas możesz wypłacić jednorazowo 25% zgromadzonego kapitału, a pozostałe 75% otrzymywać w formie co najmniej 120 miesięcznych rat. Takie rozłożenie wypłat pozwala uniknąć podatku od zysków kapitałowych, co oznacza, że do Twojej kieszeni trafi znacznie większa kwota.

Wcześniejszy zwrot środków: Jakie są finansowe konsekwencje wypłaty "na żądanie"?

Decydując się na wcześniejszy zwrot środków z PPK, musisz liczyć się z pewnymi finansowymi konsekwencjami. Przede wszystkim, dopłaty od państwa nie podlegają zwrotowi. Ponadto, środki wpłacone przez pracodawcę zostaną pomniejszone o 30% ta kwota trafi na Twoje konto w Zakładzie Ubezpieczeń Społecznych (ZUS). Dodatkowo, od zysków kapitałowych, które udało Ci się wypracować, zostanie potrącony 19% podatek.

Wypłata na wkład własny: Jak PPK może pomóc w zakupie mieszkania?

PPK może stanowić cenne wsparcie w realizacji marzenia o własnym mieszkaniu. Osoby, które nie ukończyły 45. roku życia, mają możliwość wypłaty do 100% zgromadzonych środków z PPK. Pieniądze te mogą zostać przeznaczone na pokrycie wkładu własnego przy zaciąganiu kredytu hipotecznego. Należy jednak pamiętać, że środki te trzeba będzie zwrócić w ciągu 15 lat.

Wypłata w razie poważnej choroby: Kiedy możesz skorzystać z pieniędzy bez obowiązku zwrotu?

W sytuacjach wyjątkowych, takich jak poważna choroba Twoja, Twojego małżonka lub dziecka, możesz skorzystać z części zgromadzonych środków z PPK. W takim przypadku masz możliwość wypłaty do 25% zgromadzonego kapitału. Co istotne, w tej sytuacji nie ma obowiązku zwrotu wypłaconych pieniędzy, co stanowi realne wsparcie w trudnych momentach.

Najważniejsze pytania i mity na temat PPK rozwiewamy wątpliwości

Czy PPK to to samo co OFE? Poznaj kluczowe różnice

PPK to nie to samo co Otwarte Fundusze Emerytalne (OFE). Kluczowa różnica polega na tym, że PPK jest systemem prywatnym i dobrowolnym, a zgromadzone środki są Twoją własnością i podlegają dziedziczeniu. OFE były natomiast obowiązkowe i miały inny charakter prawny, co sprawia, że PPK oferuje większą elastyczność i kontrolę nad zgromadzonym kapitałem.

Czy moje pieniądze w PPK są bezpieczne?

Tak, Twoje pieniądze w PPK są bezpieczne. Są one Twoją prywatną własnością i są zarządzane przez profesjonalne instytucje finansowe, które podlegają ścisłemu nadzorowi Komisji Nadzoru Finansowego (KNF). Dodatkowo, środki są inwestowane w ramach Funduszy Zdefiniowanej Daty, które stosują strategię dywersyfikacji, co zwiększa bezpieczeństwo inwestycji i chroni kapitał przed nadmiernym ryzykiem.

Przeczytaj również: Kara UFG za brak OC: Jak uniknąć lub zmniejszyć płatność?

Co się dzieje z moimi środkami z PPK, gdy zmieniam pracę?

Gdy zmieniasz pracę, Twoje środki zgromadzone w PPK nie przepadają. Są one przypisane do Ciebie jako uczestnika, a nie do konkretnego pracodawcy. Możesz przenieść swoje oszczędności do PPK u nowego pracodawcy lub pozostawić je na dotychczasowym rachunku. Istnieje również możliwość konsolidacji Twoich środków, co ułatwia zarządzanie nimi w przyszłości.