Chcesz zmaksymalizować zyski ze swoich oszczędności, ale bankowe promocje na lokaty i konta oszczędnościowe wydają się być poza Twoim zasięgiem z powodu wymogu "nowych środków"? Ten artykuł jest dla Ciebie. Wyjaśnimy, jak działają te mechanizmy i krok po kroku pokażemy, jak legalnie i skutecznie wykorzystać je na swoją korzyść, aby Twoje pieniądze pracowały na najwyższych obrotach.

Jak legalnie zwiększyć oprocentowanie lokat dzięki strategii "nowych środków"

- "Nowe środki" to kapitał, który nie był wcześniej zdeponowany w danym banku, kwalifikujący do promocyjnych ofert.

- Kluczową rolę w weryfikacji "nowych środków" odgrywa "dzień badania salda" wyznaczony przez bank.

- Popularną i legalną strategią jest czasowy transfer środków między bankami przed dniem badania salda.

- Banki zazwyczaj wliczają do salda wszystkie produkty depozytowe, w tym konta osobiste, oszczędnościowe, lokaty i walutowe.

- Promocyjne lokaty na nowe środki mają na celu pozyskanie nowych klientów i zwiększenie bazy depozytowej.

Lokata na nowe środki dlaczego bankom tak na nich zależy?

Czym są "nowe środki" w żargonie bankowym?

W świecie finansów bankowych termin "nowe środki" odnosi się do kapitału, który nie był wcześniej zdeponowany w danym banku. Jest to kluczowy warunek, który musisz spełnić, aby móc skorzystać z promocyjnych ofert lokat terminowych lub kont oszczędnościowych. Banki stosują ten wymóg, aby przyciągnąć do siebie świeży kapitał, który zwiększa ich bazę depozytową i pozwala na dalszy rozwój oferty.

Gra o wyższe odsetki: dlaczego promocyjne lokaty są zarezerwowane dla nowego kapitału?

Banki oferują wyższe oprocentowanie dla "nowych środków" z kilku strategicznych powodów. Przede wszystkim jest to skuteczny sposób na pozyskanie nowych klientów. Atrakcyjna oferta może skłonić osobę do przeniesienia swojego kapitału z innego banku, co bezpośrednio przekłada się na wzrost bazy depozytowej instytucji. Zwiększona baza depozytowa oznacza dla banku więcej środków, które może on następnie wykorzystać na udzielanie kredytów i inne operacje finansowe, generując tym samym większe zyski.

Ponadto, promocje na "nowe środki" pomagają bankom zwiększyć ogólną kwotę zgromadzonych depozytów, co jest istotne dla stabilności finansowej i możliwości inwestycyjnych. Budowanie lojalności wśród klientów to kolejny cel jeśli klient raz skorzysta z atrakcyjnej oferty i będzie zadowolony, jest większa szansa, że pozostanie w danym banku na dłużej i skorzysta z innych jego produktów. W ten sposób bank buduje długoterminowe relacje i stabilną bazę klientów.

Klucz do sukcesu: Jak zrozumieć i wykorzystać "dzień badania salda"?

Definicja "dnia badania salda" co banki biorą pod lupę?

Centralnym punktem weryfikacji "nowych środków" jest tzw. "dzień badania salda", znany również jako "dzień odniesienia". Jest to konkretna data, którą bank wyznacza w regulaminie promocji. W tym dniu bank sprawdza stan Twoich finansów na wszystkich produktach depozytowych. Oznacza to, że pod lupę brane są nie tylko Twoje konta osobiste, ale także konta oszczędnościowe, istniejące lokaty terminowe, a nawet środki na kontach walutowych, które są przeliczane na złotówki po aktualnym kursie. Czasem banki mogą uwzględniać nawet wartość jednostek funduszy inwestycyjnych, jeśli są one oferowane w ramach tej samej grupy kapitałowej.

Zrozumienie, co dokładnie bank wlicza do salda, jest kluczowe. Zazwyczaj banki precyzują to w regulaminie promocji. Należy pamiętać, że liczą się wszystkie depozyty posiadane w danym banku na dzień badania salda. Nawet jeśli masz środki na koncie oszczędnościowym, które nie jest objęte promocją, zostaną one odjęte od kwoty, którą możesz wpłacić na nową, lepiej oprocentowaną lokatę.

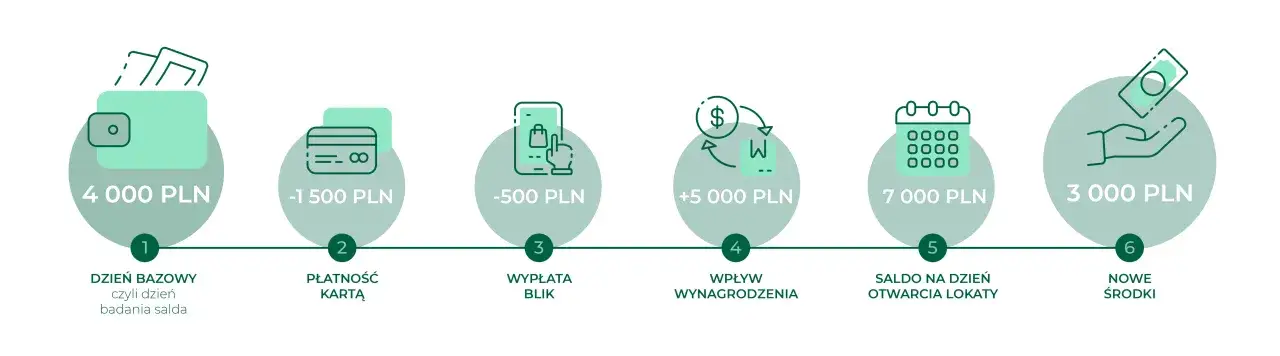

Jak banki obliczają kwotę nowych środków? Praktyczny przykład.

Wyobraźmy sobie sytuację: bank ogłasza promocję na lokatę z oprocentowaniem 7% w skali roku, ale tylko dla "nowych środków". Dzień badania salda został wyznaczony na 11 lutego. W tym dniu na Twoim koncie w tym banku znajdowało się 10 000 zł. Tydzień później, 18 lutego, decydujesz się skorzystać z promocji. Na Twoim koncie jest już 15 000 zł. W takim przypadku, bank uzna, że "nowymi środkami" jest kwota 5 000 zł (15 000 zł - 10 000 zł). Tylko tę nadwyżkę będziesz mógł ulokować na promocyjnych warunkach. Pozostałe 10 000 zł będzie traktowane jako kapitał już posiadany w banku.

Gdzie szukać informacji o dacie badania salda w Twoim banku?

Znalezienie informacji o dacie badania salda jest proste, jeśli wiesz, gdzie szukać. Oto kilka sprawdzonych miejsc:

- Regulamin promocji: To podstawowe źródło informacji. Zawsze dokładnie czytaj regulamin oferty, zanim zdecydujesz się z niej skorzystać.

- Strona internetowa banku: Informacje o aktualnych promocjach, w tym o dacie badania salda, zazwyczaj są dostępne w sekcji "Oferty specjalne" lub "Lokaty i oszczędności".

- Bankowość internetowa/mobilna: Po zalogowaniu się do swojego konta, często można znaleźć szczegóły dotyczące promocji, do których masz dostęp lub które są aktualnie dostępne.

- Infolinia banku: Jeśli masz wątpliwości, zawsze możesz skontaktować się z doradcą bankowym, który udzieli Ci wszelkich niezbędnych informacji.

Jak legalnie obejść warunek nowych środków? Sprawdzone strategie krok po kroku

Strategia nr 1: Manewr z "ucieczką" kapitału transfer środków do innego banku

Najpopularniejszą i w pełni legalną metodą na obejście wymogu "nowych środków" jest strategiczne przeniesienie swojego kapitału do innego banku. Ta strategia wymaga posiadania konta w co najmniej dwóch różnych instytucjach finansowych. Oto jak to działa krok po kroku:

- Przelej środki: Tuż przed ustalonym przez bank dniem badania salda, przelej całą kwotę, którą chcesz później ulokować na promocyjnej lokacie, na konto w innym banku.

- Poczekaj na dzień badania: Pozwól, aby nadszedł dzień badania salda. Bank, który oferuje promocję, sprawdzi stan Twoich środków i odnotuje niższe saldo (lub nawet zerowe, jeśli przeniosłeś wszystko).

- Przelej z powrotem: Po dniu badania salda, przelej środki z powrotem na swoje konto w banku oferującym promocję. Teraz będą one traktowane jako "nowe środki", ponieważ w dniu weryfikacji ich nie było na koncie.

Ta metoda jest prosta i skuteczna, pod warunkiem, że jesteś w stanie zaplanować swoje działania z odpowiednim wyprzedzeniem i masz konto w innym banku, które pozwoli Ci przechować środki przez krótki okres.

Strategia nr 2: Wykorzystanie kont współmałżonka lub członków rodziny

Bardziej zaawansowaną, ale równie skuteczną strategią jest wykorzystanie kont bankowych należących do bliskich osób, na przykład współmałżonka lub pełnoletnich dzieci. Polega to na tym, że środki są tymczasowo przelewane na konto innej osoby, a następnie, po dniu badania salda, wracają na Twoje konto. Bank, widząc, że środki pochodzą z zewnątrz, może je zakwalifikować jako "nowe".

Ta metoda wymaga jednak wzajemnego zaufania i dobrej komunikacji w rodzinie. Należy również pamiętać o potencjalnych implikacjach podatkowych lub prawnych, zwłaszcza przy przelewaniu większych kwot. Zawsze warto upewnić się, że takie działania są zgodne z regulaminami banków i nie naruszają przepisów dotyczących przeciwdziałania praniu pieniędzy. Jest to rozwiązanie dobre dla par lub rodzin, które wspólnie zarządzają finansami.

Strategia nr 3: Żonglerka depozytami, czyli rotacja między różnymi bankami

Dla osób dysponujących większym kapitałem i gotowych na aktywne zarządzanie swoimi oszczędnościami, istnieje strategia polegająca na ciągłej rotacji środków między kilkoma bankami. Polega ona na tym, że regularnie monitorujesz oferty promocyjne na "nowe środki" w różnych instytucjach finansowych. Gdy tylko znajdziesz atrakcyjną ofertę, przenosisz tam swój kapitał, wykorzystując go na lokacie lub koncie oszczędnościowym.

Po zakończeniu okresu promocyjnego lub gdy pojawi się jeszcze lepsza oferta w innym banku, przenosisz środki dalej. Ta metoda pozwala na maksymalizację zysków poprzez ciągłe korzystanie z najwyżej oprocentowanych produktów. Wymaga jednak dobrej organizacji, śledzenia rynku finansowego i gotowości do częstego wykonywania przelewów międzybankowych. Jest to strategia dla osób, które traktują zarządzanie oszczędnościami jako aktywny proces.

Planowanie operacji "nowe środki" o czym musisz pamiętać?

Kalendarz depozytariusza: Jak śledzić oferty i daty badania salda?

Efektywne zarządzanie "nowymi środkami" wymaga dobrego planowania i organizacji. Oto kilka praktycznych wskazówek, jak śledzić oferty banków i daty badania salda:

- Stwórz własny kalendarz finansowy: Zapisuj daty zakończenia lokat, daty badania salda w bankach, w których masz środki, oraz daty rozpoczęcia nowych, atrakcyjnych promocji.

- Korzystaj z serwisów agregujących oferty: Istnieje wiele stron internetowych i aplikacji, które porównują oferty lokat i kont oszczędnościowych. Ustaw alerty, aby być na bieżąco z najlepszymi propozycjami.

- Ustaw przypomnienia: W swoim telefonie lub komputerze ustaw przypomnienia na kilka dni przed datą badania salda oraz na dzień, w którym planujesz przenieść środki.

- Subskrybuj newslettery banków: Wiele banków wysyła informacje o nowych promocjach swoim klientom drogą mailową.

Dzięki tym narzędziom będziesz w stanie podejmować świadome decyzje i wykorzystywać okazje, zanim się pojawią.

Koszty i czas: Czy przelewanie dużych kwot między bankami jest darmowe?

Przelewy międzybankowe zazwyczaj są darmowe, ale warto zwrócić uwagę na kilka szczegółów. Standardowe przelewy w złotówkach, realizowane w ramach systemu Elixir, są zazwyczaj bezpłatne i księgowane w określonych sesjach w ciągu dnia roboczego. Jeśli jednak potrzebujesz natychmiastowego zaksięgowania środków, możesz skorzystać z przelewu Express Elixir, który jest zazwyczaj płatny. Koszt takiego przelewu to zazwyczaj kilka złotych.

Ważne jest również, aby upewnić się, że środki faktycznie dotrą na konto docelowe przed dniem badania salda. Jeśli planujesz przelew zagraniczny, pamiętaj, że może on wiązać się z dodatkowymi opłatami i dłuższym czasem realizacji. Zawsze sprawdzaj tabelę opłat i prowizji swojego banku przed wykonaniem przelewu, aby uniknąć nieoczekiwanych kosztów.

Czy bank może zakwestionować Twoje działania? Bezpieczeństwo i zgodność z regulaminem.

Chcę od razu rozwiać wszelkie wątpliwości: opisane strategie są w pełni legalne i zgodne z regulaminami banków. Banki nie zakazują swoim klientom przenoszenia środków między różnymi instytucjami finansowymi. Jest to po prostu inteligentne zarządzanie własnymi finansami, które pozwala na korzystanie z najlepszych dostępnych ofert. Dopóki Twoje działania nie naruszają przepisów dotyczących przeciwdziałania praniu pieniędzy (AML) ani nie łamią ogólnych zasad korzystania z usług bankowych, nie masz się czym martwić.

Banki są zainteresowane pozyskiwaniem kapitału, a jeśli potrafisz sprytnie manewrować swoimi środkami, aby skorzystać z ich promocji, to jest to po prostu dowód na Twoją świadomość finansową. Kluczem jest dokładne zapoznanie się z regulaminem każdej promocji i działanie w ramach ustalonych przez bank zasad. To nie jest oszustwo, to optymalizacja.

Potencjalne pułapki i błędy na co uważać, aby nie stracić promocyjnego oprocentowania?

Błąd nr 1: Zbyt późny przelew dlaczego timing jest wszystkim?

Najczęstszym błędem popełnianym przez osoby chcące skorzystać z promocji na "nowe środki" jest niewłaściwy timing przelewu. Pamiętaj, że bank weryfikuje saldo na konkretny dzień i godzinę. Jeśli przelejesz środki do innego banku zbyt późno, np. w dniu badania salda lub tuż przed nim, a środki nie zdążą się zaksięgować na koncie docelowym, bank uzna je za nadal obecne na Twoim koncie. W efekcie, gdy przelejesz je z powrotem, nie będą już traktowane jako "nowe środki".

Kluczem jest wykonanie przelewu z odpowiednim wyprzedzeniem, tak aby środki na pewno zostały zaksięgowane na koncie w innym banku przed datą badania salda. Zazwyczaj wystarczy zrobić to dzień lub dwa dni wcześniej, ale zawsze warto sprawdzić w regulaminie, czy nie ma tam dodatkowych wytycznych dotyczących czasu realizacji przelewów.

Błąd nr 2: Nieuwzględnienie wszystkich produktów w saldzie (konta walutowe, lokaty)

Kolejną pułapką jest nieuwzględnienie wszystkich produktów depozytowych, które bank bierze pod uwagę przy weryfikacji salda. Jak już wspomnieliśmy, banki często wliczają nie tylko środki na kontach osobistych, ale także te znajdujące się na kontach oszczędnościowych, lokatach terminowych, a nawet na kontach walutowych (przeliczonych na PLN). Jeśli masz na przykład środki na koncie walutowym, które nie jest objęte promocją, bank może je odliczyć od kwoty "nowych środków".

Dlatego tak ważne jest dokładne zapoznanie się z regulaminem promocji. Zwróć uwagę na to, jakie produkty bank bierze pod uwagę przy obliczaniu salda. Czasem może być konieczne opróżnienie nie tylko konta osobistego, ale również konta oszczędnościowego czy nawet wcześniejsze zerwanie lokaty (choć to może wiązać się z utratą odsetek), aby w pełni skorzystać z oferty na "nowe środki".

Przeczytaj również: Jak zmienić limity w aplikacji Millennium? Prosty poradnik

Błąd nr 3: Automatyczne odnowienie lokaty na standardowych warunkach

Ostatnią, ale równie ważną kwestią, jest ryzyko automatycznego odnowienia lokaty na standardowych warunkach. Wiele banków oferuje opcję automatycznego przedłużenia lokaty po jej zapadnięciu. Problem w tym, że standardowe oprocentowanie jest zazwyczaj znacznie niższe niż promocyjne stawki dla "nowych środków". Jeśli nie wyłączysz tej opcji, Twoje pieniądze mogą zostać automatycznie odnowione na mniej korzystnych warunkach, co uniemożliwi Ci ponowne skorzystanie z atrakcyjnej oferty.

Zawsze sprawdzaj ustawienia dotyczące odnawiania lokat. Jeśli chcesz ponownie skorzystać z promocji na "nowe środki", wyłącz opcję automatycznego odnowienia. Pozwoli Ci to na swobodne dysponowanie kapitałem i przeniesienie go tam, gdzie aktualnie oferowane jest najlepsze oprocentowanie. Jest to prosty krok, który może uchronić Cię przed utratą potencjalnych zysków.