Niniejszy artykuł ma na celu dostarczenie kompleksowych i aktualnych informacji na temat oprocentowania kredytów hipotecznych w Polsce, ze szczególnym uwzględnieniem realiów roku 2026. Dowiesz się, co wpływa na wysokość Twojej raty, jakie są kluczowe różnice między oprocentowaniem stałym a zmiennym oraz jak skutecznie porównywać oferty banków.

Kluczowe informacje o oprocentowaniu kredytu hipotecznego w 2026 roku

- Oprocentowanie kredytu hipotecznego składa się ze stawki referencyjnej (WIRON) i marży banku.

- Na początku 2026 roku RRSO kredytów hipotecznych wahało się od około 5% do ponad 6,4%.

- Rada Polityki Pieniężnej obniżyła stopy procentowe w marcu 2026, co wpłynęło na spadek stopy referencyjnej NBP do 3,75%.

- Marża banku zależy od wkładu własnego, zdolności kredytowej i dodatkowych produktów.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik do porównywania całkowitych kosztów kredytu.

- Analitycy przewidują możliwość dalszych obniżek stóp procentowych w 2026 roku.

Aktualne oprocentowanie kredytu hipotecznego: Co musisz wiedzieć w 2026 roku

Rynek kredytów hipotecznych w 2026 roku to dynamiczne środowisko, w którym wiele czynników wpływa na ostateczny koszt zobowiązania. Rozumiejąc te mechanizmy, możesz świadomie podejmować decyzje i wybrać ofertę najlepiej dopasowaną do Twoich potrzeb. W tym artykule przyjrzymy się kluczowym elementom wpływającym na oprocentowanie, porównamy różne typy kredytów i podpowiemy, jak nie dać się zwieść pozornie atrakcyjnym ofertom.

Widełki oprocentowania nominalnego: Ile realnie proponują dziś banki?

Na początku 2026 roku, banki w Polsce oferowały kredyty hipoteczne z Rzeczywistą Roczną Stopą Oprocentowania (RRSO) w szerokim przedziale, zazwyczaj od około 5% do ponad 6,4%. Warto jednak pamiętać, że jest to wskaźnik uwzględniający wszystkie koszty kredytu, a nie tylko samo oprocentowanie nominalne. Samo oprocentowanie nominalne, czyli suma stawki referencyjnej i marży banku, jest niższe. Średnia marża dla kredytu hipotecznego z 10% wkładem własnym (LTV 90%) oscylowała w okolicach 2,34%, podczas gdy dla 20% wkładu własnego (LTV 80%) była nieco niższa. Te liczby pokazują, że oprocentowanie nominalne to tylko jedna część układanki, a pełny obraz kosztów kredytu uzyskamy dopiero analizując RRSO.Oprocentowanie nominalne a RRSO: Dlaczego ta druga wartość jest ważniejsza dla Twojego portfela?

Kluczowe dla zrozumienia całkowitego kosztu kredytu jest rozróżnienie między oprocentowaniem nominalnym a Rzeczywistą Roczną Stopą Oprocentowania (RRSO). Oprocentowanie nominalne to podstawowa stawka procentowa, którą bank nalicza od pożyczonego kapitału. Jednakże, aby uzyskać pełny obraz, musimy spojrzeć na RRSO. Dlaczego? Ponieważ RRSO uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie dodatkowe koszty związane z kredytem prowizje, ubezpieczenia, opłaty przygotowawcze czy koszty wyceny nieruchomości. Wyobraźmy sobie dwie oferty: jedna z oprocentowaniem nominalnym 5%, ale wysoką prowizją, a druga z oprocentowaniem nominalnym 5,5%, ale bez dodatkowych opłat. Na pierwszy rzut oka ta pierwsza wydaje się tańsza. Jednak po uwzględnieniu wszystkich składowych, RRSO może pokazać, że to druga oferta jest w rzeczywistości bardziej opłacalna w dłuższej perspektywie. Dlatego właśnie RRSO jest nieocenionym narzędziem do rzetelnego porównywania ofert kredytowych.

Z czego tak naprawdę składa się oprocentowanie? Klucz do zrozumienia Twojej raty

Zrozumienie, co dokładnie składa się na oprocentowanie kredytu hipotecznego, jest fundamentalne dla każdego kredytobiorcy. Pozwala to nie tylko na lepsze rozeznanie się w ofertach bankowych, ale także na przewidywanie potencjalnych zmian w wysokości raty. W polskim systemie bankowym oprocentowanie kredytu hipotecznego opiera się na dwóch głównych filarach: zmiennym wskaźniku referencyjnym oraz stałej marży banku.Wskaźnik WIRON: Jak następca WIBOR-u wpływa na Twoje finanse?

WIRON (Warszawski Indeks Rynku Pieniężnego) to obecnie kluczowy wskaźnik referencyjny, który zastąpił w większości zastosowań historyczny WIBOR. Jest to oprocentowanie depozytów overnight, które odzwierciedla bieżące koszty pieniądza na rynku. W przypadku kredytów hipotecznych ze zmiennym oprocentowaniem, WIRON stanowi podstawę do ustalenia oprocentowania całego zobowiązania. Jego wahania, zależne od polityki pieniężnej banku centralnego i sytuacji na rynku finansowym, bezpośrednio przekładają się na wysokość raty kredytowej. Gdy WIRON rośnie, Twoja rata również idzie w górę, i odwrotnie jego spadek zazwyczaj oznacza obniżenie miesięcznych obciążeń.

Marża banku: Stały element układanki i co decyduje o jej wysokości?

Marża banku to stały procent, który bank dodaje do wskaźnika referencyjnego, tworząc tym samym oprocentowanie nominalne kredytu. W przeciwieństwie do wskaźnika referencyjnego, marża jest ustalana indywidualnie dla każdego klienta i stanowi element, na który bank ma większy wpływ. Oto czynniki, które decydują o jej wysokości:

- Wysokość wkładu własnego (LTV): Im wyższy wkład własny, tym niższe ryzyko dla banku, co często przekłada się na niższą marżę.

- Zdolność kredytowa klienta: Klienci o wysokiej i stabilnej zdolności kredytowej, z dobrą historią finansową, mogą liczyć na korzystniejsze warunki, w tym niższą marżę.

- Kwota kredytu: Czasami wielkość kredytu może wpływać na marżę, choć nie jest to regułą.

- Skorzystanie z dodatkowych produktów bankowych: Banki często oferują niższe marże klientom, którzy decydują się na skorzystanie z ich innych usług, takich jak konto osobiste, karty kredytowe czy ubezpieczenia.

Na początku 2026 roku, średnia marża dla kredytu hipotecznego przy 90% LTV wynosiła około 2,34%. Jest to jednak wartość uśredniona, a ostateczna propozycja banku może się od niej różnić.

Wzór na oprocentowanie: Proste równanie (WIRON + Marża) a Twoja przyszłość finansowa

Podstawowy wzór na oprocentowanie nominalne kredytu hipotecznego jest prosty i intuicyjny: Oprocentowanie nominalne = WIRON + Marża banku. Zrozumienie tego równania jest kluczowe. Pozwala ono nie tylko na bieżąco śledzić zmiany w ratach kredytów o zmiennym oprocentowaniu (gdy zmienia się WIRON), ale także na ocenę atrakcyjności ofert bankowych. Banki konkurują ze sobą, oferując różne marże, a Ty, jako kredytobiorca, możesz negocjować te warunki, zwłaszcza jeśli posiadasz wysoki wkład własny lub dobrą historię kredytową. Świadomość tego, jak te dwa elementy zmienny WIRON i negocjowalna marża wpływają na Twoje miesięczne zobowiązanie, daje Ci kontrolę nad przyszłością finansową.

Oprocentowanie stałe czy zmienne? Wybór, który zdefiniuje Twój budżet na lata

Decyzja o wyborze między oprocentowaniem stałym a zmiennym jest jedną z najważniejszych, jakie podejmuje przyszły kredytobiorca hipoteczny. Każde z tych rozwiązań ma swoje unikalne cechy, które wpływają na stabilność domowego budżetu i ogólny koszt zobowiązania. Zrozumienie różnic, zalet i wad obu opcji jest kluczowe dla podjęcia świadomej decyzji.

Kredyt ze stałą stopą: Bezpieczeństwo i przewidywalność raty przez 5 lat

Kredyt z oprocentowaniem okresowo stałym to opcja, która zapewnia największą stabilność i przewidywalność finansową. Główną zaletą tego rozwiązania jest gwarancja niezmienności raty przez określony czas, zazwyczaj przez pierwsze 5 lat kredytowania. Oznacza to, że niezależnie od tego, jak zachowają się stopy procentowe na rynku, Twoja miesięczna rata pozostanie na tym samym poziomie. Jest to idealne rozwiązanie dla osób, które cenią sobie spokój ducha, planują swoje finanse z dużym wyprzedzeniem i nie chcą być zaskakiwane nagłymi wzrostami rat. Stabilność ta daje poczucie bezpieczeństwa, szczególnie w niepewnych czasach ekonomicznych.

Kredyt ze zmienną stopą: Szansa na niższą ratę, ale z ryzykiem wzrostu

Kredyt ze zmiennym oprocentowaniem jest ściśle powiązany z rynkowymi wskaźnikami referencyjnymi, takimi jak WIRON. Jego główną cechą jest to, że oprocentowanie, a co za tym idzie wysokość raty, może ulegać zmianom w cyklach określonych w umowie (np. co kwartał lub co pół roku). W sprzyjających warunkach rynkowych, gdy stopy procentowe spadają, kredytobiorca może cieszyć się niższymi ratami. Jednakże, ta sama zmienność niesie ze sobą ryzyko. W przypadku wzrostu stóp procentowych, rata kredytu również wzrośnie, co może stanowić obciążenie dla domowego budżetu. To rozwiązanie jest atrakcyjne dla osób, które są gotowe podjąć pewne ryzyko w zamian za potencjalnie niższe koszty kredytu w okresach spadków stóp procentowych.

Dla kogo stałe, a dla kogo zmienne? Praktyczne wskazówki i analiza ryzyka

Wybór między stałym a zmiennym oprocentowaniem zależy od Twojej indywidualnej sytuacji i profilu ryzyka. Jeśli priorytetem jest dla Ciebie stabilność i przewidywalność budżetu, a nie chcesz martwić się potencjalnymi wzrostami rat, kredyt ze stałym oprocentowaniem będzie lepszym wyborem. Jest to szczególnie ważne dla osób, których dochody są stałe lub ograniczone, a nagły wzrost rat mógłby zachwiać ich finansami. Z drugiej strony, jeśli jesteś osobą tolerującą ryzyko, masz pewne rezerwy finansowe i wierzysz w dalsze spadki stóp procentowych, kredyt ze zmiennym oprocentowaniem może okazać się bardziej opłacalny. Kluczowe jest również śledzenie prognoz ekonomicznych i analizowanie trendów inflacyjnych oraz polityki Rady Polityki Pieniężnej. Pamiętaj, że nawet w przypadku kredytu ze stałym oprocentowaniem, po jego zakończeniu będziesz musiał zmierzyć się z nowymi warunkami rynkowymi.

Jak Twoja sytuacja finansowa wpływa na finalną ofertę? Sprawdź, co bank weźmie pod lupę

Banki, oceniając wniosek o kredyt hipoteczny, analizują nie tylko Twoją zdolność do spłaty zobowiązania, ale także szereg innych czynników, które wpływają na ryzyko kredytowe. Twoja indywidualna sytuacja finansowa ma bezpośredni wpływ na to, jakie warunki zaproponuje Ci bank, w tym na wysokość marży, prowizji, a nawet na samo zatwierdzenie wniosku.

Rola wkładu własnego: Jak 10% vs 20% zmienia warunki gry?

Wysokość wkładu własnego jest jednym z najistotniejszych czynników wpływających na ofertę kredytu hipotecznego. Banki postrzegają wysoki wkład własny jako znaczące zmniejszenie ryzyka. Kredyt z 20% wkładem własnym (LTV 80%) jest zazwyczaj traktowany znacznie korzystniej niż kredyt z minimalnym, 10% wkładem własnym (LTV 90%). Niższe LTV często oznacza niższą marżę banku, a co za tym idzie niższe oprocentowanie nominalne i potencjalnie niższe RRSO. Ponadto, posiadanie większego wkładu własnego może otworzyć drzwi do lepszych ofert, które nie są dostępne dla osób z niższym zabezpieczeniem. Warto zatem postarać się zgromadzić jak największą kwotę na wkład własny, zanim złożysz wniosek o kredyt.

Zdolność kredytowa: Co bank ocenia i jak możesz ją poprawić?

Zdolność kredytowa to nic innego jak Twoja wiarygodność finansowa w oczach banku, czyli Twoja zdolność do terminowej spłaty zobowiązania. Banki oceniają ją na podstawie wielu elementów, takich jak: stabilność i wysokość dochodów, rodzaj umowy o pracę, posiadane inne zobowiązania (kredyty, pożyczki, karty kredytowe), Twoje miesięczne wydatki, a także historia kredytowa w Biurze Informacji Kredytowej (BIK). Aby poprawić swoją zdolność kredytową, możesz podjąć kilka kroków: regularnie spłacaj swoje obecne zobowiązania, unikaj nadmiernego zadłużania się, staraj się zwiększyć swoje dochody lub zmniejszyć miesięczne wydatki. Czasem wystarczy również poczekać kilka miesięcy, aby poprawić swoją historię finansową, zanim złożysz wniosek o kredyt hipoteczny.

Cross-selling, czyli dodatkowe produkty: Czy opłaca się brać konto i kartę dla niższej marży?

Banki często stosują strategię cross-sellingu, czyli oferowania dodatkowych produktów i usług w zamian za korzystniejsze warunki kredytu hipotecznego. Może to oznaczać obniżenie marży banku, jeśli zdecydujesz się na założenie konta osobistego, wyrobienie karty kredytowej, wykupienie ubezpieczenia na życie lub od utraty pracy, czy też skorzystanie z innych produktów bankowych. Z perspektywy banku, jest to sposób na zwiększenie lojalności klienta i dywersyfikację przychodów. Z Twojej perspektywy, może to być okazja do obniżenia kosztów kredytu. Jednak zawsze warto dokładnie przeanalizować, czy korzyści z obniżonej marży przewyższają koszty związane z posiadaniem dodatkowych produktów. Czasem opłaty za konto czy ubezpieczenie mogą zniwelować oszczędności na kredycie, dlatego kluczowe jest dokładne porównanie wszystkich kosztów.

RRSO, czyli prawdziwy koszt kredytu: Jak nie dać się zwieść niskim odsetkom?

W gąszczu ofert kredytowych, gdzie oprocentowanie nominalne potrafi być mylące, Rzeczywista Roczna Stopa Oprocentowania (RRSO) jawi się jako najwierniejszy kompas. To właśnie ten wskaźnik pozwala na obiektywne porównanie całkowitych kosztów różnych propozycji bankowych i dokonanie świadomego wyboru. Zrozumienie, co dokładnie zawiera RRSO, jest kluczowe dla każdego, kto planuje zaciągnąć kredyt hipoteczny.

Co dokładnie zawiera RRSO? Prowizja, ubezpieczenia i inne ukryte koszty

RRSO to znacznie więcej niż tylko oprocentowanie nominalne. Jest to kompleksowy wskaźnik, który obejmuje wszystkie koszty związane z kredytem, rozłożone na cały okres jego trwania i wyrażone w procentowej skali roku. Oto kluczowe elementy, które wchodzą w skład RRSO:

- Oprocentowanie nominalne: Podstawowa stawka procentowa, czyli suma wskaźnika referencyjnego (np. WIRON) i marży banku.

- Prowizje: Opłaty pobierane przez bank za udzielenie kredytu, często wyrażane jako procent od kwoty zobowiązania.

- Opłaty przygotowawcze: Koszty związane z przygotowaniem dokumentacji kredytowej.

- Koszty ubezpieczeń: W tym ubezpieczenie na życie, od utraty pracy, ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych.

- Koszty wyceny nieruchomości: Opłata za operat szacunkowy sporządzany przez rzeczoznawcę majątkowego.

- Inne opłaty: Mogą obejmować koszty prowadzenia konta, karty kredytowej czy inne usługi wymagane przez bank.

Wszystkie te elementy, choć często nie są uwzględniane przy pierwszym kontakcie z ofertą, znacząco wpływają na ostateczną cenę kredytu. Dlatego właśnie RRSO jest tak ważne ujawnia pełen obraz finansowych zobowiązań.

Jak używać RRSO do mądrego porównywania ofert bankowych?

Porównywanie ofert kredytów hipotecznych wyłącznie na podstawie oprocentowania nominalnego jest jak porównywanie cen samochodów bez uwzględnienia wyposażenia i kosztów eksploatacji. Aby dokonać naprawdę mądrego wyboru, należy skupić się na RRSO. Banki są zobowiązane do podawania RRSO w swoich ofertach, co ułatwia porównanie. Przyglądając się różnym propozycjom, szukaj tej z najniższym RRSO. Pamiętaj jednak, że RRSO to tylko wskaźnik, a jego wartość może się zmieniać w czasie, zwłaszcza w przypadku kredytów o zmiennym oprocentowaniu. Dlatego ważne jest, aby zrozumieć, co się na nie składa, i ocenić, czy wszystkie dodatkowe produkty i usługi są dla Ciebie faktycznie potrzebne i opłacalne. Tylko kompleksowe podejście pozwoli Ci wybrać najkorzystniejszą ofertę na lata.

Trendy i prognozy: Czy stopy procentowe będą dalej spadać?

Sytuacja na rynku finansowym jest dynamiczna, a decyzje dotyczące stóp procentowych mają bezpośredni wpływ na koszt kredytów hipotecznych. Analiza obecnych trendów i prognoz pozwala lepiej zrozumieć, czego możemy spodziewać się w najbliższej przyszłości i jak może to wpłynąć na Twoje finanse.

Decyzje Rady Polityki Pieniężnej: Jak polityka monetarna kształtuje raty kredytobiorców?

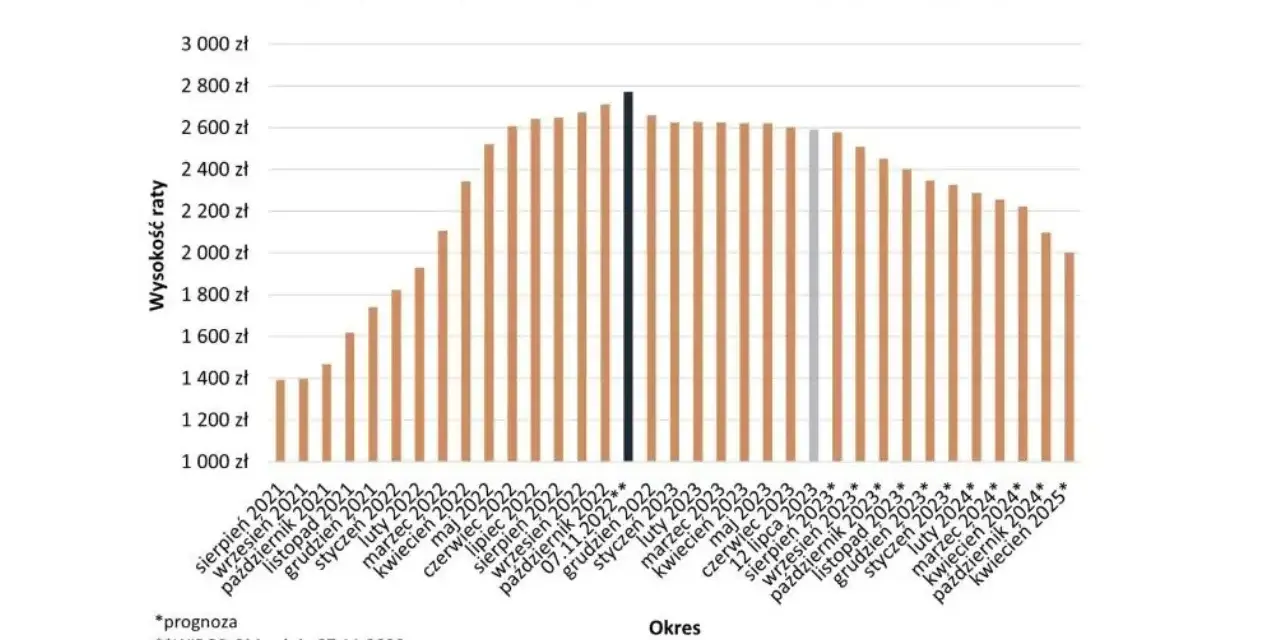

Rada Polityki Pieniężnej (RPP) odgrywa kluczową rolę w kształtowaniu polityki monetarnej kraju, a jej decyzje dotyczące stóp procentowych mają bezpośrednie przełożenie na oprocentowanie kredytów. W marcu 2026 roku RPP podjęła decyzję o obniżeniu stóp procentowych, co skutkowało spadkiem stopy referencyjnej NBP do poziomu 3,75%. Ta decyzja była podyktowana między innymi obserwowanym trendem spadkowym inflacji, która w styczniu 2026 roku wyniosła 2,2% rok do roku. Obniżki stóp procentowych zazwyczaj prowadzą do spadku wskaźników referencyjnych, takich jak WIRON, co z kolei przekłada się na niższe raty kredytów hipotecznych ze zmiennym oprocentowaniem. Jest to dobra wiadomość dla kredytobiorców, którzy odczuwają ulgę w miesięcznych obciążeniach.

Co prognozy oznaczają dla Ciebie, jeśli planujesz kredyt w najbliższej przyszłości?

Prognozy analityków finansowych na rok 2026 wskazują na możliwość dalszych obniżek stóp procentowych, pod warunkiem utrzymania się stabilnej sytuacji geopolitycznej i gospodarczej. Jeśli te przewidywania się sprawdzą, oznacza to potencjalnie jeszcze niższe koszty kredytów hipotecznych w przyszłości. Dla osób planujących zaciągnięcie kredytu w najbliższym czasie, może to być korzystny moment, ponieważ stopy procentowe mogą osiągnąć swoje minima. Jednakże, zawsze istnieje pewne ryzyko. Niespodziewane wydarzenia na rynku globalnym lub krajowym mogą wpłynąć na zmianę kierunku polityki pieniężnej. Dlatego, choć prognozy są optymistyczne, warto zachować ostrożność i przygotować się na różne scenariusze, analizując oferty zarówno ze stałym, jak i zmiennym oprocentowaniem.