Wybór oprocentowania kredytu hipotecznego to jedna z najistotniejszych decyzji finansowych, jakie podejmujemy w życiu. To zobowiązanie, które będzie wpływać na nasz domowy budżet przez dekady, dlatego zrozumienie niuansów związanych z oprocentowaniem stałym i zmiennym jest absolutnie kluczowe. Ten artykuł ma na celu dostarczenie Ci eksperckiej wiedzy, która pozwoli Ci świadomie wybrać rozwiązanie najlepiej dopasowane do Twojej sytuacji i potrzeb.

Dlaczego wybór oprocentowania to Twoja najważniejsza decyzja finansowa na lata?

Decyzja o wyborze rodzaju oprocentowania kredytu hipotecznego to nie tylko kwestia bieżących rat. To fundament, na którym opiera się stabilność Twoich finansów przez kolejne 20, 25, a nawet 30 lat. Niewłaściwy wybór może oznaczać dziesiątki tysięcy złotych więcej zapłaconych odsetek w skali całego kredytu, a także nieprzewidziane problemy z płynnością finansową. Dlatego tak ważne jest, aby dokładnie zrozumieć, co kryje się za tymi dwoma terminami.

Stała czy zmienna rata? Fundamenty, które musisz zrozumieć przed podpisaniem umowy

Podstawowa różnica między oprocentowaniem stałym a zmiennym tkwi w przewidywalności Twoich miesięcznych zobowiązań. Kiedy mówimy o oprocentowaniu zmiennym, rata może się zmieniać w górę lub w dół w zależności od sytuacji na rynku finansowym i decyzji Rady Polityki Pieniężnej (RPP). Z kolei oprocentowanie stałe, choć w Polsce najczęściej jest "okresowo stałe", gwarantuje, że Twoja rata pozostanie niezmieniona przez określony w umowie czas. Zrozumienie tej fundamentalnej różnicy jest pierwszym i najważniejszym krokiem przed podjęciem jakichkolwiek zobowiązań.Jak ta decyzja wpłynie na Twój domowy budżet przez następne 25 lat?

Wyobraź sobie, że Twoja rata kredytu hipotecznego to stały element miesięcznych wydatków. W przypadku oprocentowania stałego, przez okres jego obowiązywania, wiesz dokładnie, ile musisz zapłacić. Daje to ogromne poczucie bezpieczeństwa i ułatwia planowanie budżetu, niezależnie od tego, czy inflacja rośnie, czy stopy procentowe idą w górę. Z drugiej strony, oprocentowanie zmienne niesie ze sobą ryzyko. Nawet niewielka zmiana wskaźnika referencyjnego, pomnożona przez 25 lat spłaty, może oznaczać znaczną różnicę w całkowitym koszcie kredytu. To właśnie dlatego tak ważne jest, aby zastanowić się, która opcja lepiej wpisuje się w Twoją długoterminową perspektywę finansową.

Oprocentowanie zmienne (WIRON/WIBOR) czym jest i dla kogo może być pułapką?

Oprocentowanie zmienne, choć bywa kuszące ze względu na potencjalnie niższe raty początkowe, może okazać się finansową pułapką dla osób, które nie są przygotowane na jego zmienność. Zrozumienie mechanizmu jego działania jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek.

Jak działa oprocentowanie zmienne? Rozkładamy na czynniki pierwsze: WIRON + marża

Mechanizm oprocentowania zmiennego opiera się na dwóch elementach: stałej marży banku oraz zmiennym wskaźniku referencyjnym. Historycznie tym wskaźnikiem był WIBOR (Warsaw Interbank Offered Rate), ale obecnie w nowych ofertach kredytów hipotecznych coraz częściej pojawia się WIRON (Warsaw Interest Rate Overnight). Wysokość raty kredytu jest bezpośrednio powiązana z bieżącym poziomem tego wskaźnika, który z kolei jest ściśle uzależniony od stóp procentowych ustalanych przez Radę Polityki Pieniężnej (RPP). Oznacza to, że jeśli RPP podniesie stopy procentowe, Twój wskaźnik referencyjny wzrośnie, a wraz z nim rata kredytu. Jest to podstawowe ryzyko związane z tym rodzajem oprocentowania.

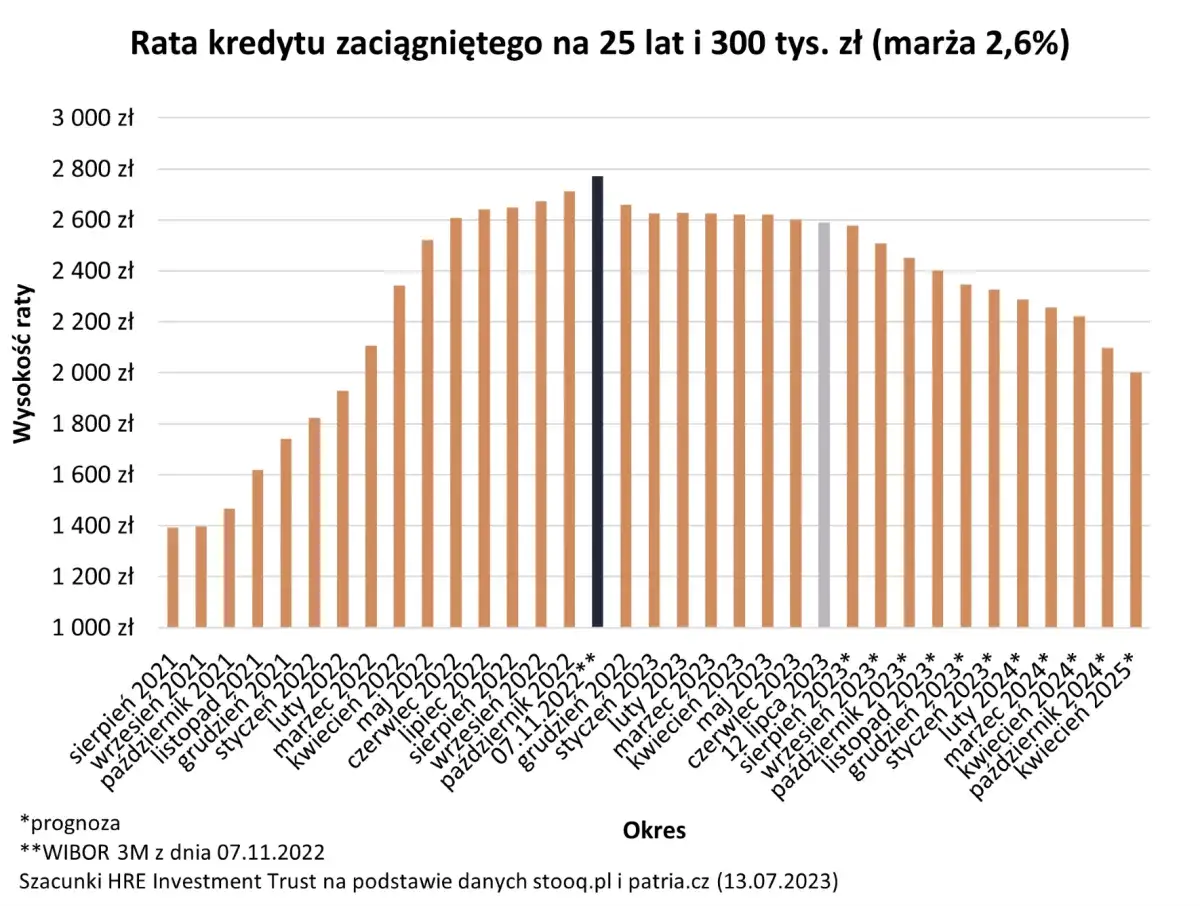

Scenariusz podwyżek stóp procentowych: Jak Twoja rata może wzrosnąć? Realne przykłady

Wyobraźmy sobie kredyt na 300 000 zł na 25 lat. Początkowo rata przy oprocentowaniu zmiennym może wydawać się atrakcyjna. Jednak jeśli RPP zdecyduje się podnieść stopy procentowe o 1 punkt procentowy, Twoja rata może wzrosnąć o kilkaset złotych miesięcznie. Przy podwyżce o 2 punkty procentowe, wzrost raty będzie jeszcze bardziej odczuwalny. W skali roku może to oznaczać tysiące złotych dodatkowych kosztów. Te scenariusze nie są teoretyczne to realne ryzyka, które musisz wziąć pod uwagę, decydując się na zmienną stopę.

Kto najwięcej ryzykuje ze zmienną stopą? Profil kredytobiorcy

Oprocentowanie zmienne jest najbardziej ryzykowne dla osób, które mają niską tolerancję na ryzyko finansowe. Jeśli każda nieprzewidziana zmiana w budżecie powoduje u Ciebie duży stres, a Twój domowy budżet nie posiada znaczącego bufora bezpieczeństwa, zmienna rata może być dla Ciebie pułapką. Podobnie, osoby o nieregularnych lub niestabilnych dochodach powinny podchodzić do tego rozwiązania z dużą ostrożnością. Stabilność finansowa i możliwość udźwignięcia potencjalnego wzrostu raty są kluczowe.

Oprocentowanie stałe na czym polega obietnica niezmiennej raty?

Oprocentowanie stałe, a właściwie okresowo stałe, jest odpowiedzią na potrzebę stabilności i przewidywalności w spłacie kredytu hipotecznego. Obietnica niezmiennej raty przez określony czas jest jego główną i najbardziej kuszącą zaletą.„Stałe” czyli na jak długo? Realia polskiego rynku: 5, 7 czy 10 lat bezpieczeństwa

W polskim systemie bankowym oprocentowanie stałe jest zazwyczaj oferowane na określony okres, najczęściej na 5 lat. Niektóre banki mogą proponować również okresy 7- lub 10-letnie. Po zakończeniu tego okresu, umowa kredytowa nie wygasa, ale wchodzi w nowy etap. Masz wtedy zazwyczaj dwie możliwości: możesz negocjować z bankiem warunki nowego okresu stałego oprocentowania lub przejść na oprocentowanie zmienne, oparte na wskaźniku WIRON lub WIBOR plus marża banku. Ważne jest, aby być świadomym, co dzieje się po zakończeniu okresu stałej stopy.

Główna zaleta stałej stopy: przewidywalność budżetu i spokój psychiczny

Niezaprzeczalną zaletą oprocentowania stałego jest gwarancja niezmienności raty przez cały okres jej obowiązywania. To przekłada się na ogromną przewidywalność domowego budżetu. Wiesz dokładnie, jaką kwotę musisz odłożyć każdego miesiąca, co pozwala na spokojne planowanie innych wydatków, inwestycji czy oszczędności. Dla wielu osób, możliwość spania spokojnie każdej nocy, bez obaw o nagły wzrost raty, jest bezcenna. Jest to idealne rozwiązanie dla osób, które cenią sobie stabilność i chcą uniknąć stresu związanego z wahaniami rynkowymi.

Ukryty koszt bezpieczeństwa: kiedy tracisz na stałym oprocentowaniu?

Każdy medal ma dwie strony. Bezpieczeństwo stałego oprocentowania wiąże się z pewnym "ukrytym kosztem". Jeśli w okresie obowiązywania stałej stopy, Rada Polityki Pieniężnej zdecyduje się na obniżki stóp procentowych, posiadacze kredytów ze stałym oprocentowaniem nie skorzystają na niższych ratach. Ich rata pozostanie taka sama, podczas gdy osoby ze zmiennym oprocentowaniem mogłyby cieszyć się niższymi zobowiązaniami. Jest to swoisty kompromis między gwarancją spokoju a potencjalnymi korzyściami płynącymi z korzystnej sytuacji rynkowej.

Stałe vs. Zmienne bezpośrednie starcie. Co mówią liczby?

Teoria teorią, ale to liczby najlepiej pokazują różnice między stałym a zmiennym oprocentowaniem. Przygotowałem dla Ciebie symulację, która pozwoli Ci wizualnie ocenić, jak mogą wyglądać Twoje raty w obu scenariuszach.

Symulacja raty: Zobacz, jak może się zmieniać Twoja płatność w obu wariantach

Rozważmy kredyt hipoteczny na kwotę 400 000 zł na 30 lat.

- Oprocentowanie stałe: Załóżmy stałą stopę na poziomie 7% przez pierwsze 5 lat. Twoja rata będzie wynosić około 2661 zł miesięcznie. Ta kwota nie zmieni się przez cały ten okres.

- Oprocentowanie zmienne: Początkowe oprocentowanie zmienne wynosi 6.5% (zakładając obecny poziom stóp procentowych). Twoja początkowa rata to około 2528 zł. Jednak załóżmy, że w pierwszym roku stopy procentowe wzrosną o 0.5 p.p., podnosząc oprocentowanie do 7%. Twoja rata wzrośnie do około 2661 zł. W drugim roku, stopy znów pójdą w górę o kolejne 0.5 p.p., do 7.5%, a rata wzrośnie do około 2798 zł. W trzecim roku, RPP zdecyduje się na obniżkę o 0.25 p.p., obniżając oprocentowanie do 7.25%, a rata spadnie do około 2728 zł.

Co się dzieje po zakończeniu okresu stałej stopy? Kluczowe opcje i możliwe scenariusze

Po upływie okresu stałego oprocentowania (np. 5 lat), stajesz przed ważną decyzją. Masz zazwyczaj dwie główne ścieżki:

- Negocjacja nowej stałej stopy: Możesz spróbować wynegocjować z bankiem nową umowę z okresem stałego oprocentowania na kolejne lata. Warunki będą zależeć od aktualnej sytuacji rynkowej i polityki banku.

- Przejście na oprocentowanie zmienne: Jeśli warunki nowej stałej stopy nie będą dla Ciebie korzystne, możesz zdecydować się na przejście na oprocentowanie zmienne, oparte na wskaźniku WIRON lub WIBOR plus marża banku.

Przejście ze zmiennej na stałą w trakcie spłaty czy to się opłaca i kiedy jest możliwe?

Zmiana oprocentowania ze zmiennego na stałe w trakcie spłaty kredytu jest możliwa, ale wymaga podpisania aneksu do umowy z bankiem. Zazwyczaj wiąże się to z dodatkowymi opłatami. Taka zmiana może być opłacalna, jeśli prognozujesz znaczący wzrost stóp procentowych w najbliższym czasie i chcesz zabezpieczyć się przed wyższymi ratami. Warto jednak dokładnie skalkulować koszty takiej operacji i porównać je z potencjalnymi korzyściami.

Sytuacja na rynku w marcu 2026 co prognozy stóp NBP oznaczają dla Ciebie?

Analiza aktualnej sytuacji rynkowej i prognoz ekonomicznych jest kluczowa przy podejmowaniu decyzji o wyborze oprocentowania. Zrozumienie kontekstu makroekonomicznego pozwoli Ci lepiej ocenić potencjalne ryzyka i korzyści.

Aktualny poziom stóp procentowych i co z tego wynika dla nowych kredytobiorców

W marcu 2026 roku Rada Polityki Pieniężnej zdecydowała się na obniżkę stóp procentowych o 0,25 punktu bazowego, ustalając stopę referencyjną na poziomie 3,75%. Ta decyzja, choć zgodna z oczekiwaniami rynku, może sugerować niższe początkowe raty dla kredytów ze zmiennym oprocentowaniem. Jednakże, należy pamiętać, że jest to tylko jeden moment w czasie, a przyszłe ruchy RPP są niepewne.

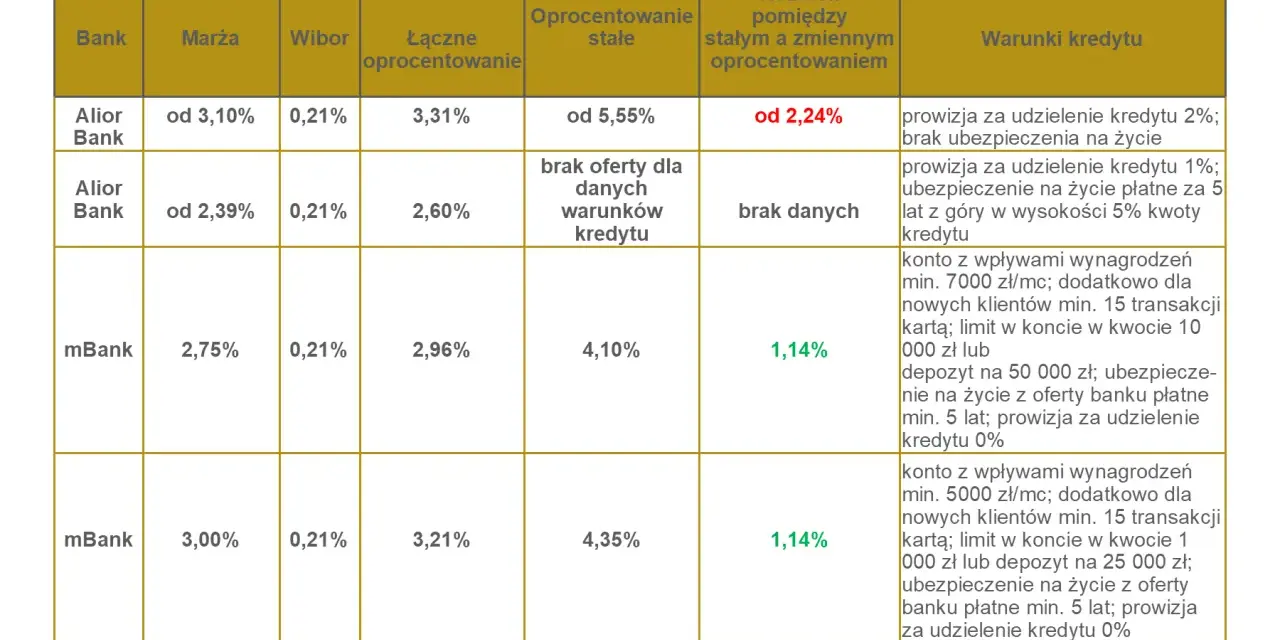

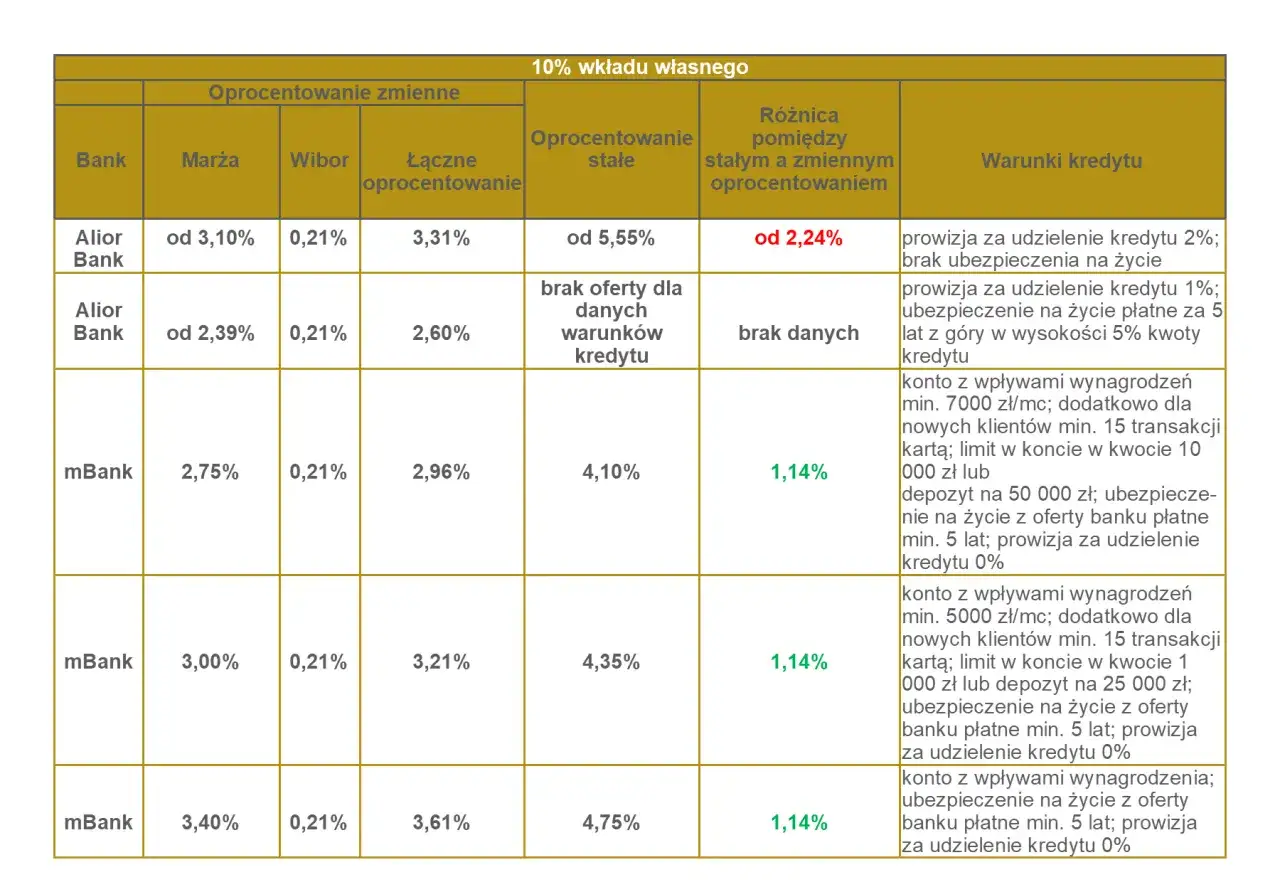

Rekomendacje KNF a praktyka banków na co zwracać uwagę w ofertach?

Zgodnie z Rekomendacją S Komisji Nadzoru Finansowego (KNF), wszystkie banki w Polsce są zobowiązane do oferowania kredytów hipotecznych z oprocentowaniem okresowo stałym. Oznacza to, że masz prawo wyboru i zawsze możesz zdecydować się na tę opcję. Poza samym oprocentowaniem, zwracaj uwagę na inne koszty: całkowity koszt kredytu (RRSO), prowizje, ubezpieczenia (np. na życie, od utraty pracy) oraz ewentualną konieczność zakupu dodatkowych produktów bankowych. Te elementy mogą znacząco wpłynąć na ostateczną cenę kredytu.

Wpływ inflacji i sytuacji geopolitycznej na przyszłe decyzje RPP co to oznacza dla Twojej raty?

Sytuacja geopolityczna, zwłaszcza na Bliskim Wschodzie, może mieć znaczący wpływ na ceny surowców, takich jak ropa naftowa, co z kolei może prowadzić do wzrostu presji inflacyjnej. Nowe zagrożenia inflacyjne mogą skłonić RPP do wstrzymania cyklu obniżek stóp procentowych lub nawet do ich podniesienia. Dla osób z oprocentowaniem zmiennym oznacza to potencjalne ryzyko wzrostu raty w przyszłości. Dlatego analiza tych czynników jest niezwykle ważna przy podejmowaniu decyzji.

Jak podjąć ostateczną decyzję? Praktyczna checklista wyboru oprocentowania

Podjęcie ostatecznej decyzji wymaga przemyślenia kilku kluczowych kwestii. Oto praktyczna checklista, która pomoże Ci uporządkować myśli i wybrać najlepszą opcję dla siebie.

Oceń swoją tolerancję na ryzyko czy wolisz spać spokojnie, czy grać o niższą ratę?

Zastanów się szczerze: czy jesteś osobą, która ceni sobie spokój i stabilność, nawet jeśli oznacza to potencjalnie nieco wyższą ratę? Czy wolisz spać spokojnie, wiedząc, że Twoje zobowiązanie jest przewidywalne? A może jesteś gotów zaakceptować pewne ryzyko wahań raty w zamian za szansę na niższe koszty, jeśli stopy procentowe spadną? Twoja indywidualna tolerancja na ryzyko jest kluczowym wyznacznikiem.

Przeanalizuj swoje plany życiowe i stabilność dochodów co jest dla Ciebie ważniejsze?

Twoje plany na najbliższe lata mają ogromne znaczenie. Czy planujesz w najbliższym czasie większe wydatki, które mogą ograniczyć Twój budżet? Czy Twoje dochody są stabilne i pewne? Osoby z pewnymi i stabilnymi dochodami mogą mieć większy bufor finansowy na ewentualne wahania raty. Jeśli jednak Twoja sytuacja finansowa jest mniej przewidywalna, priorytetem powinna być stabilność i gwarancja niezmiennej raty przez określony czas.Przeczytaj również: Jak zmienić limity w aplikacji Millennium? Prosty poradnik

Porównaj konkretne oferty banków na co patrzeć poza samym oprocentowaniem?

Nie ograniczaj się tylko do porównania nominalnych stawek oprocentowania. Dokładnie przeanalizuj wszystkie elementy oferty:

- RRSO (Rzeczywista Roczna Stopa Oprocentowania): To wskaźnik, który uwzględnia wszystkie koszty kredytu, dając pełniejszy obraz jego ceny.

- Prowizje: Opłaty za udzielenie kredytu, aneksowanie umowy itp.

- Ubezpieczenia: Koszt i zakres ubezpieczeń wymaganych przez bank (np. na życie, od utraty pracy).

- Produkty dodatkowe: Czy bank wymaga od Ciebie posiadania konta osobistego, karty kredytowej lub innych produktów, które mogą generować dodatkowe koszty?

- Elastyczność spłaty: Możliwość wcześniejszej spłaty kredytu bez dodatkowych opłat.