W dzisiejszym cyfrowym świecie zarządzanie finansami osobistymi staje się coraz prostsze, ale jednocześnie wymaga od nas świadomości i wiedzy na temat dostępnych narzędzi. Jednym z podstawowych produktów bankowych, z którego korzysta większość z nas, jest karta płatnicza. Zdarza się jednak, że przestajemy jej potrzebować lub chcemy zoptymalizować koszty. Właśnie dlatego umiejętność prawidłowego zamknięcia karty w mBanku jest tak ważna. W tym artykule przeprowadzimy Cię krok po kroku przez proces rezygnacji zarówno z karty debetowej, jak i kredytowej, wyjaśnimy kluczowe pojęcia i odpowiemy na najczęściej zadawane pytania, abyś mógł podjąć świadomą decyzję.

Dlaczego warto wiedzieć, jak prawidłowo zamknąć kartę w mBanku

Świadome zarządzanie produktami bankowymi to klucz do utrzymania porządku w finansach osobistych. Posiadanie wielu nieużywanych kart może prowadzić do niepotrzebnych kosztów i utraty kontroli nad wydatkami. Wiedza o tym, jak skutecznie zamknąć kartę, pozwala na lepsze planowanie budżetu i unikanie błędów, które mogą negatywnie wpłynąć na Twoją sytuację finansową. To prosty, ale bardzo ważny krok w kierunku lepszego zarządzania swoimi pieniędzmi.

Oszczędność pieniędzy: uniknij niepotrzebnych opłat za nieużywaną kartę

Wielu z nas posiada karty, z których korzysta sporadycznie lub wcale. Niestety, nawet nieużywane karty mogą generować miesięczne lub roczne opłaty za ich utrzymanie. Mogą to być opłaty za samą kartę, za jej odnowienie, czy też powiązane z innymi usługami. Zamknięcie karty, której już nie potrzebujesz, to najprostszy sposób na wyeliminowanie tych cyklicznych kosztów i zwiększenie swoich oszczędności. Pieniądze, które do tej pory były przeznaczane na opłaty, możesz przeznaczyć na inne, bardziej potrzebne cele.

Porządek w finansach: świadome zarządzanie produktami bankowymi

Posiadanie wielu aktywnych kart, rachunków i innych produktów finansowych może prowadzić do chaosu. Zamknięcie niepotrzebnej karty to element dobrego zarządzania finansami osobistymi, który pozwala na zwiększenie przejrzystości i kontroli nad swoimi wydatkami. Kiedy wiesz dokładnie, jakie produkty posiadasz i z czego korzystasz, łatwiej jest śledzić swoje zobowiązania i podejmować racjonalne decyzje finansowe. To poczucie kontroli jest nieocenione.

Bezpieczeństwo: co zrobić, gdy karta nie jest już potrzebna?

Każda aktywna karta płatnicza, nawet jeśli jest rzadko używana, stanowi potencjalne ryzyko. Zgubienie, kradzież lub wyciek danych karty może prowadzić do nieautoryzowanych transakcji i problemów finansowych. Posiadanie mniej aktywnych kart oznacza mniejsze ryzyko związane z ich zgubieniem, kradzieżą danych czy nieautoryzowanym użyciem. Zamykając niepotrzebne karty, minimalizujesz potencjalne zagrożenia i zwiększasz swoje bezpieczeństwo finansowe.

Kluczowe pojęcia, które musisz znać: zamknięcie, zastrzeżenie a tymczasowa blokada

Zanim przystąpimy do konkretnych instrukcji, niezwykle ważne jest, aby zrozumieć różnicę między kluczowymi pojęciami związanymi z zarządzaniem kartami płatniczymi. Mylenie tych terminów może prowadzić do nieporozumień i niechcianych konsekwencji. W mBanku te pojęcia mają swoje specyficzne znaczenia, które warto poznać, aby działać świadomie.

Zastrzeżenie karty: co to oznacza w praktyce w mBanku?

W mBanku, w przypadku kart debetowych do konta, zastrzeżenie karty jest równoznaczne z jej trwałym zamknięciem i rezygnacją z niej. Jest to operacja, która nieodwracalnie uniemożliwia dalsze korzystanie z karty. Co istotne, zastrzeżenie karty w mBanku jest operacją bezpłatną. Po jej wykonaniu karta przestaje być aktywna i nie będą od niej naliczane żadne opłaty.

Tymczasowa blokada: kiedy warto z niej skorzystać zamiast zamykać kartę?

Tymczasowa blokada to opcja, która pozwala na czasowe wstrzymanie możliwości korzystania z karty. Jest to rozwiązanie idealne w sytuacjach, gdy na przykład chwilowo zgubisz kartę i masz nadzieję ją odnaleźć, lub gdy chcesz po prostu wyłączyć kartę na pewien okres, ale planujesz z niej korzystać w przyszłości. Tymczasową blokadę można w każdej chwili zdjąć, przywracając pełną funkcjonalność karty, co odróżnia ją od definitywnego zastrzeżenia.

Wypowiedzenie umowy: kluczowy krok przy rezygnacji z karty kredytowej

W przypadku kart kredytowych proces rezygnacji jest bardziej złożony i wiąże się z koniecznością wypowiedzenia umowy, która została zawarta z bankiem. Jest to formalny krok, który inicjuje procedurę trwałego zamknięcia rachunku karty. Dopiero po spełnieniu określonych warunków i upływie wyznaczonego czasu, karta kredytowa zostanie ostatecznie zamknięta.

Jak usunąć kartę debetową do konta w mBanku? Instrukcja krok po kroku

Kiedy mówimy o "usunięciu" karty debetowej w mBanku, tak naprawdę mamy na myśli jej zastrzeżenie, które jest operacją bezpłatną i nieodwracalną. Proces ten można przeprowadzić na kilka wygodnych sposobów, wybierając ten, który jest dla Ciebie najbardziej dostępny. Poniżej znajdziesz szczegółowe instrukcje dla każdej z metod.

Metoda 1: Zamykanie karty przez aplikację mobilną mBanku

Korzystanie z aplikacji mobilnej mBanku to najszybszy i najwygodniejszy sposób na zastrzeżenie karty debetowej. Oto jak to zrobić:

- Zaloguj się do swojej aplikacji mobilnej mBanku.

- Przejdź do sekcji "Produkty" lub "Moje produkty".

- Wybierz opcję "Karty".

- Znajdź kartę, którą chcesz zastrzec, i kliknij w jej szczegóły.

- Poszukaj opcji "Zastrzeż kartę" lub "Blokada karty" i wybierz ją.

- Potwierdź swoją decyzję, postępując zgodnie z instrukcjami na ekranie.

Metoda 2: Rezygnacja z karty w bankowości internetowej (serwisie transakcyjnym)

Jeśli preferujesz korzystanie z komputera, proces zastrzeżenia karty w serwisie transakcyjnym jest równie prosty:

- Zaloguj się do serwisu transakcyjnego mBanku.

- Przejdź do sekcji "Produkty" lub "Karty".

- Wybierz kartę, którą chcesz zastrzec.

- Znajdź opcję "Zarządzaj kartą", a następnie "Zastrzeż kartę" lub "Blokada karty".

- Postępuj zgodnie z wyświetlonymi poleceniami, aby potwierdzić zastrzeżenie.

Metoda 3: Zamknięcie karty przez infolinię (mLinię)

Jeśli wolisz kontakt telefoniczny lub masz trudności z korzystaniem z kanałów elektronicznych, możesz zastrzec kartę przez mLinię:

- Zadzwoń na mLinię mBanku.

- Po przejściu procesu identyfikacji, poinformuj konsultanta o chęci zastrzeżenia karty debetowej.

- Przygotuj dane potrzebne do weryfikacji tożsamości (np. dane osobowe, hasła, kody).

- Konsultant przeprowadzi Cię przez proces zastrzeżenia karty.

Metoda 4: Wizyta w placówce banku kiedy to konieczne?

Chociaż zazwyczaj nie jest to konieczne do samego zastrzeżenia karty debetowej, wizyta w placówce mBanku może być przydatna w szczególnych sytuacjach:- Gdy napotykasz problemy z innymi kanałami kontaktu.

- Gdy potrzebujesz potwierdzenia zastrzeżenia karty na piśmie.

- Gdy masz bardziej złożoną sytuację lub wątpliwości, które chcesz omówić osobiście.

W placówce banku pracownik pomoże Ci w procesie zastrzeżenia karty.

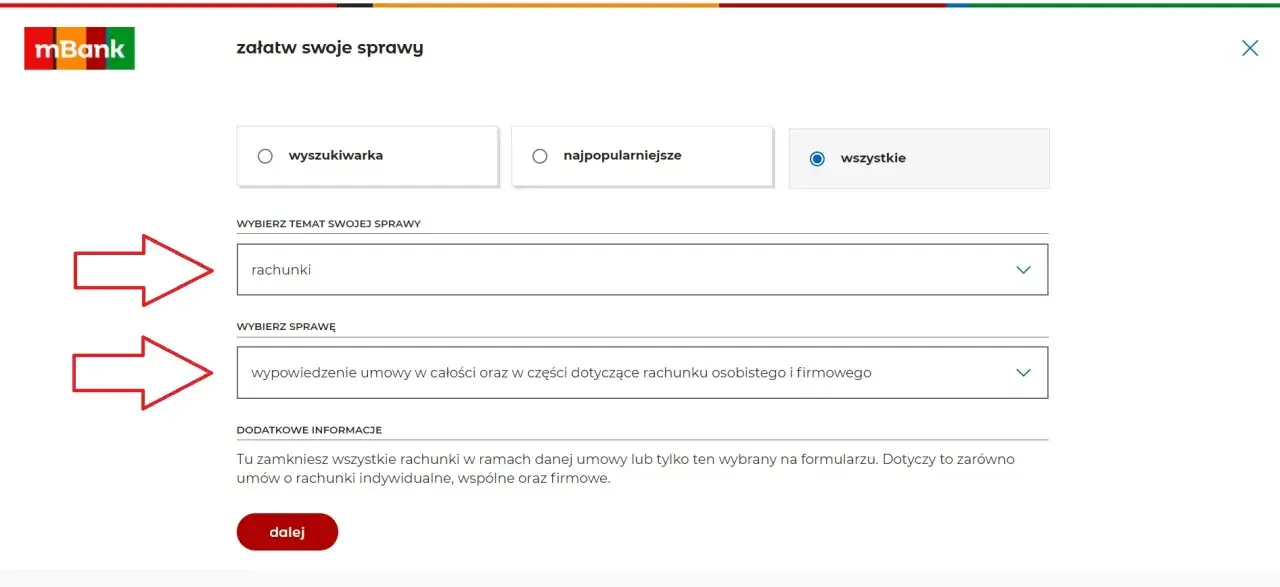

Jak zrezygnować z karty kredytowej mBank? Proces jest inny niż przy karcie debetowej

Rezygnacja z karty kredytowej w mBanku to proces bardziej formalny niż w przypadku karty debetowej. Wymaga on wypowiedzenia umowy, a jego zakończenie następuje po spełnieniu określonych warunków. Oto, jak krok po kroku wygląda ten proces.Krok 1: Spłata całego zadłużenia warunek konieczny do zamknięcia karty

Zanim będziesz mógł złożyć wypowiedzenie umowy o kartę kredytową, absolutnie kluczowe jest uregulowanie całego zadłużenia, które widnieje na Twojej karcie. Obejmuje to zarówno wykorzystany limit kredytowy, jak i ewentualne odsetki czy opłaty. Dopiero po całkowitym rozliczeniu zadłużenia bank może rozpocząć procedurę zamykania karty.

Krok 2: Złożenie wypowiedzenia umowy dostępne kanały kontaktu

Po upewnieniu się, że zadłużenie zostało spłacone, należy złożyć formalne wypowiedzenie umowy o kartę kredytową. W mBanku najczęściej można to zrobić na dwa sposoby:

- Przez mLinię (infolinię): Skontaktuj się z infolinią banku, a konsultant przeprowadzi Cię przez proces składania wypowiedzenia.

- W placówce banku: Udaj się do najbliższej placówki mBanku i złóż stosowne oświadczenie o wypowiedzeniu umowy.

Jak długo trwa okres wypowiedzenia i kiedy karta zostanie ostatecznie zamknięta?

Po złożeniu wypowiedzenia umowy o kartę kredytową rozpoczyna się 30-dniowy okres wypowiedzenia. W tym czasie karta jest jeszcze aktywna. Ostateczne zamknięcie rachunku karty następuje zazwyczaj po tym okresie, ale pod warunkiem, że na koncie karty nie ma żadnych operacji. Bank wygeneruje dwa "zerowe" wyciągi oznacza to, że przez dwa kolejne okresy rozliczeniowe na karcie nie pojawiły się żadne transakcje ani salda. Dopiero po otrzymaniu drugiego takiego "zerowego" wyciągu rachunek karty jest definitywnie zamykany.

Co się dzieje po zamknięciu karty w mBanku? Najważniejsze konsekwencje

Zamknięcie karty płatniczej, niezależnie czy jest to karta debetowa, czy kredytowa, wiąże się z pewnymi konsekwencjami, o których warto wiedzieć. Zrozumienie tych skutków pozwoli Ci uniknąć niespodzianek i lepiej zaplanować swoje dalsze działania finansowe.

Czy bank automatycznie przyśle mi nową kartę?

Po zastrzeżeniu karty debetowej w mBanku bank nie wysyła automatycznie nowej karty. Jeśli potrzebujesz nowej karty debetowej do swojego konta, będziesz musiał złożyć osobny wniosek o jej wydanie. W przypadku karty kredytowej, po wypowiedzeniu umowy i zamknięciu rachunku, również nie otrzymasz automatycznie nowej karty.

Czy po zastrzeżeniu karty nadal będą pobierane opłaty?

Nie, po skutecznym zastrzeżeniu karty debetowej żadne dalsze opłaty związane z tą kartą nie będą już naliczane. Podobnie, po zakończeniu procedury wypowiedzenia umowy i zamknięciu rachunku karty kredytowej, wszelkie opłaty związane z jej posiadaniem przestaną być pobierane.

Wpływ zamknięcia karty kredytowej na Twoją zdolność kredytową

Zamknięcie karty kredytowej może mieć pewien wpływ na Twoją zdolność kredytową. Zmniejsza się dostępny dla Ciebie limit kredytowy, co banki mogą interpretować na różne sposoby. Z jednej strony, może to oznaczać mniejszą ekspozycję na zadłużenie, co jest pozytywne. Z drugiej strony, dla niektórych modeli oceny zdolności kredytowej, posiadanie historii aktywnego i odpowiedzialnego korzystania z limitów kredytowych może być atutem. Warto to rozważyć, zwłaszcza jeśli w przyszłości planujesz ubiegać się o większy kredyt.

Najczęstsze problemy i pytania dotyczące usuwania karty w mBanku

Podczas procesu zamykania kart w mBanku klienci często napotykają na podobne wątpliwości. Zebraliśmy najczęściej zadawane pytania, aby pomóc Ci rozwiać wszelkie wątpliwości i przeprowadzić Cię przez ten proces bezproblemowo.

Czy mogę usunąć kartę, nie zamykając konta bankowego?

Tak, jak najbardziej. Usunięcie karty debetowej (poprzez jej zastrzeżenie) jest niezależne od posiadania aktywnego konta bankowego w mBanku. Możesz zamknąć kartę, zachowując jednocześnie swoje konto i inne produkty bankowe.

Zgubiłem kartę czy powinienem ją tymczasowo zablokować, czy od razu zastrzec?

W przypadku zgubienia karty, najlepszym rozwiązaniem jest natychmiastowe jej zastrzeżenie, jeśli istnieje podejrzenie kradzieży lub utraty na stałe. Jeśli jednak karta została jedynie chwilowo zgubiona i istnieje duże prawdopodobieństwo jej odnalezienia wkrótce, możesz rozważyć tymczasową blokadę. Pamiętaj jednak, że zastrzeżenie jest operacją nieodwracalną, więc jeśli masz jakiekolwiek wątpliwości co do bezpieczeństwa karty, lepiej ją zastrzec.

Przeczytaj również: Lokata bankowa: Na czym polega? Jak działa i czy jest bezpieczna?

Co zrobić, jeśli na zamkniętą kartę kredytową wpłynie zwrot pieniędzy (cashback, zwrot za zakupy)?

Jeśli po zamknięciu karty kredytowej otrzymasz zwrot pieniędzy (np. z tytułu reklamacji, zwrotu za zakupy, czy cashbacku), środki te zazwyczaj nie przepadają. Najczęściej trafiają one na specjalny rachunek techniczny w banku. Następnie bank może przekazać te środki na Twoje powiązane konto osobiste, lub skontaktować się z Tobą w celu ustalenia sposobu przekazania pieniędzy. Warto skontaktować się z mBankiem, aby wyjaśnić procedurę w takiej sytuacji.