Zrozumienie swojej historii kredytowej to fundament świadomego zarządzania finansami, a Biuro Informacji Kredytowej (BIK) odgrywa w tym kluczową rolę. W tym artykule przeprowadzimy Cię przez cały proces sprawdzania BIK, wyjaśnimy, co oznaczają poszczególne dane i jak możesz wykorzystać tę wiedzę na swoją korzyść, zwłaszcza przed złożeniem wniosku o kredyt.

Szybki przewodnik po sprawdzaniu BIK i jego znaczeniu dla Twoich finansów

- Sprawdzenie BIK odbywa się online na oficjalnym portalu bik.pl.

- Weryfikacja tożsamości jest możliwa poprzez aplikację mObywatel lub przelew weryfikacyjny 1 zł.

- Dostępne są dwa rodzaje raportów: płatny (szczegółowy, ze scoringiem) oraz darmowa Kopia Danych (mniej szczegółowa, bez scoringu).

- Scoring BIK to ocena punktowa (1-100) prognozująca wiarygodność kredytową.

- Alerty BIK to usługa chroniąca przed wyłudzeniami kredytów.

Dlaczego sprawdzenie BIK to Twój obowiązkowy krok przed wzięciem kredytu?

Zanim złożysz wniosek o jakikolwiek kredyt, czy to hipoteczny, samochodowy, czy nawet konsumpcyjny, powinieneś wiedzieć, co kryje się pod Twoim nazwiskiem w Biurze Informacji Kredytowej. Znajomość swojej historii kredytowej to nie tylko formalność, ale przede wszystkim podstawa do świadomego zarządzania finansami i klucz do uzyskania finansowania na jak najlepszych warunkach. Banki i inne instytucje finansowe traktują dane z BIK jako główny wskaźnik Twojej wiarygodności, dlatego warto wiedzieć, jak te dane wyglądają i jak wpływają na Twoją zdolność kredytową.

Czym jest BIK i dlaczego banki tak wnikliwie go analizują?

Biuro Informacji Kredytowej, czyli BIK, to instytucja, która gromadzi i udostępnia informacje o historii kredytowej osób fizycznych i przedsiębiorstw w Polsce. Działa ona jako centralna baza danych, w której zapisywane są informacje o wszystkich zaciągniętych i spłacanych zobowiązaniach finansowych od kredytów gotówkowych, przez hipoteki, karty kredytowe, aż po pożyczki pozabankowe. Banki i inne firmy pożyczkowe polegają na tych danych, ponieważ pozwalają one ocenić, jak odpowiedzialnie podchodzisz do swoich finansów. Analiza Twojej historii kredytowej w BIK pomaga im określić ryzyko związane z udzieleniem Ci finansowania i podjąć decyzje o tym, czy i na jakich warunkach kredyt zostanie Ci przyznany.

Pozytywna historia kredytowa Twoja karta przetargowa w negocjacjach z bankiem

Posiadanie pozytywnej historii kredytowej w BIK to Twój największy atut w rozmowach z bankiem. Gdy Twoje dane pokazują, że terminowo spłacasz zobowiązania, nie masz zaległości, a Twoje zadłużenie jest na rozsądnym poziomie, bank postrzega Cię jako klienta o niskim ryzyku. To z kolei przekłada się na większe szanse na pozytywne rozpatrzenie wniosku kredytowego, a często także na możliwość negocjowania lepszych warunków. Mowa tu przede wszystkim o niższym oprocentowaniu, co w przypadku dużych kredytów, jak hipoteka, może oznaczać oszczędność nawet kilkudziesięciu tysięcy złotych przez cały okres kredytowania. Dobra historia kredytowa to po prostu Twoja najlepsza rekomendacja.

Jak sprawdzić BIK krok po kroku? Kompletny przewodnik online

Proces sprawdzania swojej historii kredytowej w BIK jest prostszy, niż mogłoby się wydawać. Całość odbywa się online, za pośrednictwem oficjalnej strony internetowej Biura Informacji Kredytowej. Oto szczegółowy przewodnik, który przeprowadzi Cię przez każdy etap.

Krok 1: Rejestracja konta na portalu BIK od czego zacząć?

Pierwszym krokiem jest założenie konta na portalu BIK. Wejdź na oficjalną stronę bik.pl i poszukaj opcji rejestracji. Proces jest intuicyjny. Będziesz musiał podać swoje podstawowe dane identyfikacyjne, takie jak imię, nazwisko, numer PESEL, adres e-mail oraz numer telefonu komórkowego. Upewnij się, że podawane informacje są zgodne ze stanem faktycznym i dokumentami, ponieważ będą one służyć do weryfikacji Twojej tożsamości.

Krok 2: Potwierdzenie tożsamości aplikacja mObywatel czy przelew weryfikacyjny?

Po wypełnieniu formularza rejestracyjnego kluczowe jest potwierdzenie Twojej tożsamości. BIK oferuje dwie główne metody:

- Aplikacja mObywatel: Jest to najszybszy i najwygodniejszy sposób weryfikacji. Jeśli posiadasz aplikację mObywatel na swoim smartfonie, możesz jej użyć do potwierdzenia tożsamości w kilka chwil.

- Przelew weryfikacyjny: Alternatywnie, możesz dokonać przelewu na kwotę 1 zł z Twojego indywidualnego konta bankowego. Ważne jest, aby konto, z którego wykonujesz przelew, było zarejestrowane na Ciebie dane muszą się zgadzać. Po zaksięgowaniu przelewu Twoja tożsamość zostanie potwierdzona.

Krok 3: Pobieranie raportu jak wybrać właściwą opcję?

Gdy Twoja tożsamość zostanie pomyślnie zweryfikowana, będziesz mógł przejść do sekcji pobierania raportu. Na tym etapie system BIK przedstawi Ci dostępne opcje. Będziesz mógł wybrać, czy chcesz pobrać darmową Kopię Danych, czy też zdecydować się na płatny, pełny Raport BIK. Wybór zależy od Twoich potrzeb i tego, jak szczegółowych informacji potrzebujesz.

Raport BIK: darmowy czy płatny? Poznaj kluczowe różnice i zdecyduj, czego potrzebujesz

BIK oferuje dwa rodzaje dostępu do Twoich danych: darmową Kopię Danych oraz płatny Raport BIK. Zrozumienie różnic między nimi pomoże Ci wybrać opcję najlepiej dopasowaną do Twoich potrzeb.

Darmowa Kopia Danych co dokładnie zawiera i komu przysługuje?

Każdy konsument ma prawo raz na sześć miesięcy bezpłatnie uzyskać dostęp do swoich danych zgromadzonych w BIK. Jest to tzw. Kopia Danych, która wynika z przepisów RODO (Ogólnego Rozporządzenia o Ochronie Danych). Dokument ten zawiera listę Twoich zobowiązań finansowych, ale jest mniej szczegółowy niż płatna wersja. Co istotne, Kopia Danych nie zawiera oceny punktowej (scoringu). Proces jej uzyskania może potrwać do 30 dni, choć często dane są udostępniane znacznie szybciej. Jest to dobre rozwiązanie, jeśli chcesz jedynie sprawdzić, jakie informacje o Tobie posiada BIK i czy nie ma tam błędów.

Pełny Raport BIK kiedy warto zapłacić za szczegółową analizę?

Pełny Raport BIK to płatny dokument, który dostarcza znacznie więcej informacji. Oprócz listy zobowiązań, znajdziesz w nim szczegółową historię kredytową, informacje o wszystkich zapytaniach kredytowych składanych w Twoim imieniu oraz kluczową dla banków ocenę punktową, czyli scoring. Warto zainwestować w ten raport, jeśli planujesz ubiegać się o większy kredyt, na przykład hipoteczny, lub gdy chcesz dokładnie zrozumieć, jak banki oceniają Twoją wiarygodność. Jest to inwestycja w lepsze warunki finansowania.

Ile kosztuje raport BIK? Aktualny cennik usług

Koszt pojedynczego, pełnego Raportu BIK wynosi zazwyczaj około 54 zł. BIK oferuje również pakiety usług, które mogą być bardziej opłacalne dla osób regularnie monitorujących swoją sytuację finansową. Na przykład, roczny abonament może zapewniać nielimitowany dostęp do raportów w ciągu 12 miesięcy. Warto sprawdzić aktualną ofertę na stronie BIK, aby wybrać rozwiązanie najlepiej dopasowane do Twoich potrzeb i budżetu.

Jak czytać raport BIK? Najważniejsze elementy pod lupą

Posiadanie raportu BIK to jedno, ale umiejętność jego interpretacji to drugie. Zrozumienie kluczowych sekcji pomoże Ci lepiej ocenić swoją sytuację finansową.

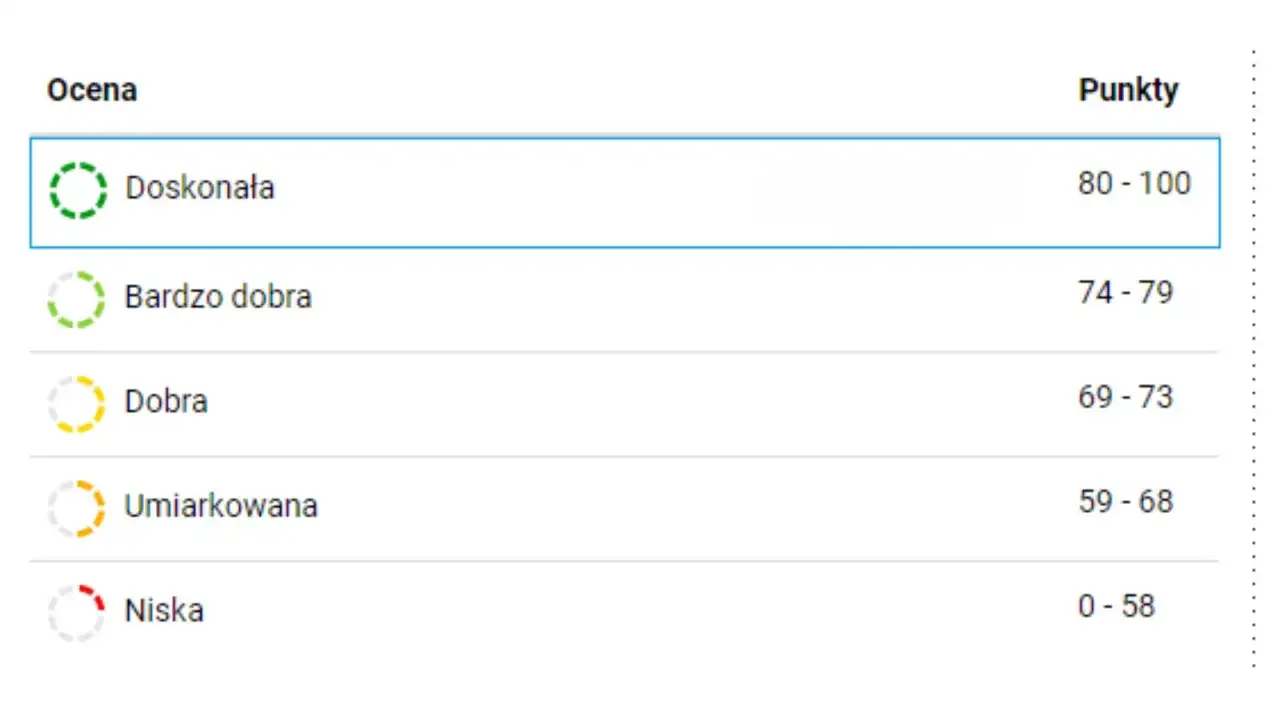

Ocena punktowa (scoring BIK) co oznacza Twój wynik i jak go interpretować?

Scoring BIK to liczba z przedziału od 1 do 100 punktów, która stanowi prognozę Twojej wiarygodności kredytowej. Im wyższy wynik, tym lepiej oznacza to, że jesteś postrzegany jako mniej ryzykowny klient, co zwiększa Twoje szanse na uzyskanie kredytu i może pozwolić na negocjowanie lepszych warunków. Na Twój scoring wpływa wiele czynników, z których najważniejsze to: terminowość spłat Twoich zobowiązań, Twoja ogólna aktywność kredytowa (jak często korzystasz z kredytów i pożyczek) oraz częstotliwość składania wniosków o nowe finansowanie. Regularne spłacanie rat i unikanie nadmiernego zadłużenia to klucz do wysokiego scoringu.

Historia zobowiązań jak prześledzić swoje kredyty, pożyczki i karty?

Sekcja historii zobowiązań to serce Twojego raportu BIK. Znajdziesz tu szczegółowe informacje o wszystkich produktach finansowych, z których korzystałeś lub nadal korzystasz. Obejmuje to kredyty gotówkowe, samochodowe, hipoteczne, karty kredytowe, limity w koncie, a nawet pożyczki pozabankowe (jeśli firma pożyczkowa współpracuje z BIK). Warto zwrócić uwagę na status spłat czy były terminowe, czy występowały opóźnienia, jakie były kwoty zadłużenia i kiedy zobowiązania zostały zakończone. Ta sekcja daje pełny obraz Twojej dotychczasowej aktywności kredytowej.

Sekcja zapytań kredytowych kto i kiedy sprawdzał Twoje dane?

Sekcja zapytań kredytowych informuje Cię, które instytucje i kiedy sprawdzały Twoje dane w BIK. Każde złożenie wniosku o kredyt skutkuje zapytaniem w BIK, które jest odnotowywane. Zbyt duża liczba zapytań w krótkim czasie może być sygnałem dla banków, że masz problemy finansowe lub próbujesz zaciągnąć wiele zobowiązań naraz, co może negatywnie wpłynąć na Twoją ocenę. Analiza tej sekcji pozwala zrozumieć, kto interesował się Twoją historią kredytową i w jakim celu.

Niski scoring lub błędy w raporcie? Zobacz, co możesz zrobić

Nawet jeśli Twój raport BIK nie wygląda idealnie, nie wszystko stracone. Istnieją konkretne kroki, które możesz podjąć, aby poprawić swoją sytuację lub skorygować ewentualne błędy.

Jakie czynniki najmocniej obniżają Twoją ocenę punktową?

Największy negatywny wpływ na Twój scoring BIK mają:

- Opóźnienia w spłatach: Nawet kilkudniowe opóźnienie w płatności raty kredytu czy karty może obniżyć Twój scoring.

- Nadmierna liczba zapytań kredytowych: Zbyt wiele wniosków o kredyt złożonych w krótkim czasie sugeruje potencjalne problemy finansowe.

- Wysokie zadłużenie: Duże obciążenie finansowe, zwłaszcza w stosunku do dochodów, jest negatywnie oceniane.

- Brak historii kredytowej: Paradoksalnie, dla młodych osób, które dopiero zaczynają swoją przygodę z finansami, brak jakiejkolwiek historii kredytowej może być postrzegany jako brak doświadczenia i potencjalne ryzyko.

Znalazłeś błąd w raporcie? Instrukcja, jak złożyć wniosek o korektę danych

Jeśli po analizie raportu BIK zauważysz jakiekolwiek nieścisłości lub błędy (np. nieaktualne dane, błędnie naliczone opóźnienia), masz prawo złożyć wniosek o ich korektę. Proces ten zazwyczaj polega na złożeniu pisemnego wniosku do BIK, dołączając dowody potwierdzające Twoje stanowisko (np. potwierdzenia przelewów, wyciągi z konta). BIK ma obowiązek rozpatrzyć Twój wniosek i dokonać niezbędnych poprawek, jeśli dane okażą się błędne. Ważne jest, aby działać szybko i przedstawić wszystkie niezbędne dokumenty.

Praktyczne sposoby na odbudowę pozytywnej historii kredytowej

Odbudowa pozytywnej historii kredytowej wymaga czasu i konsekwencji, ale jest jak najbardziej możliwa. Oto kilka praktycznych kroków:

- Terminowe spłacanie zobowiązań: To absolutna podstawa. Upewnij się, że wszystkie raty kredytów, pożyczek i karty kredytowe są spłacane na czas.

- Unikanie nadmiernego zadłużenia: Nie zaciągaj więcej zobowiązań, niż jesteś w stanie komfortowo spłacać.

- Rozważne korzystanie z kart kredytowych: Używaj karty jako narzędzia płatniczego, a nie jako dodatkowego źródła pożyczki. Staraj się spłacać całe zadłużenie na karcie każdego miesiąca.

- Budowanie historii: Jeśli masz niewielkie lub zerowe doświadczenie kredytowe, rozważ zaciągnięcie niewielkiego kredytu ratalnego lub karty kredytowej (z niskim limitem) i sumiennie ją spłacaj. To pomoże zbudować pozytywną historię.

Alerty BIK jak skutecznie chronić swoje dane przed wyłudzeniem kredytu?

W dzisiejszych czasach ochrona danych osobowych jest niezwykle ważna, a Alerty BIK stanowią skuteczne narzędzie w walce z wyłudzeniami kredytów.

Jak działają Alerty BIK i dlaczego warto je aktywować?

Alerty BIK to usługa, która polega na natychmiastowym powiadamianiu Cię za pomocą wiadomości SMS o każdej sytuacji, w której ktoś próbuje wziąć kredyt na Twoje dane. Gdy tylko instytucja finansowa złoży zapytanie o Twoją historię kredytową w BIK, otrzymasz powiadomienie. Jest to kluczowe, ponieważ pozwala Ci to błyskawicznie zareagować w przypadku próby wyłudzenia kredytu, zanim jeszcze dojdzie do faktycznego udzielenia finansowania. Aktywacja tej usługi to niewielki koszt w zamian za znaczące zwiększenie bezpieczeństwa Twoich finansów.

Przeczytaj również: Jak działa BIK? Twoja historia kredytowa krok po kroku

Co zrobić, gdy otrzymasz alert o nieautoryzowanym zapytaniu kredytowym?

Jeśli otrzymasz alert o nieautoryzowanym zapytaniu kredytowym, działaj natychmiast. Pierwszym krokiem powinno być skontaktowanie się z BIK w celu potwierdzenia, czy zapytanie było zasadne. Następnie, jeśli zapytanie było próbą wyłudzenia, skontaktuj się z bankiem lub instytucją finansową, która je złożyła, aby zgłosić sprawę. W skrajnych przypadkach, gdy podejrzewasz kradzież tożsamości, zgłoś sprawę na policję. Szybka reakcja jest kluczowa, aby zminimalizować potencjalne szkody.