Biuro Informacji Kredytowej, w skrócie BIK, to instytucja, która odgrywa kluczową rolę w polskim systemie finansowym. Zrozumienie, czym jest BIK i jak działa, jest fundamentalne dla każdego, kto planuje zaciągnąć kredyt lub pożyczkę. To właśnie na podstawie danych z BIK banki i inne instytucje finansowe oceniają naszą wiarygodność kredytową.

BIK: Czym jest i dlaczego bank sprawdza Twoją historię przed udzieleniem kredytu?

Biuro Informacji Kredytowej (BIK) zostało założone w 1997 roku przez Związek Banków Polskich. Jego głównym celem jest gromadzenie i udostępnianie danych o historii kredytowej klientów indywidualnych i przedsiębiorców. Dzięki temu banki, SKOK-i i firmy pożyczkowe mogą rzetelnie ocenić ryzyko związane z udzieleniem finansowania, co przekłada się na stabilność całego systemu finansowego.

Powszechnie panuje mit, że BIK to jedynie "czarna lista" dłużników. Nic bardziej mylnego! W rzeczywistości aż 90% informacji przechowywanych w BIK to dane pozytywne. Świadczą one o tym, że klient terminowo spłaca swoje zobowiązania. Pozytywna historia kredytowa jest zatem budowana przez większość osób korzystających z produktów finansowych.

Rola BIK w polskim systemie finansowym jest nieoceniona. Z jednej strony chroni instytucje finansowe przed nierzetelnymi klientami, minimalizując ryzyko strat. Z drugiej strony, co równie ważne, chroni samych klientów przed nadmiernym zadłużeniem. Analizując historię kredytową, banki mogą ocenić, czy nowy kredyt nie będzie stanowić zbyt dużego obciążenia dla budżetu domowego wnioskodawcy.

Jakie informacje na Twój temat zbiera Biuro Informacji Kredytowej?

BIK gromadzi kompleksowe dane dotyczące wszystkich rodzajów zobowiązań finansowych. Obejmuje to zarówno kredyty hipoteczne, gotówkowe, jak i zakupy na raty, karty kredytowe czy pożyczki pozabankowe. W bazie znajdują się informacje o tym, czy dane zobowiązanie było spłacane terminowo, czy też występowały opóźnienia.

Rozróżniamy dwa rodzaje historii kredytowej: pozytywną i negatywną. Pozytywna historia to dowód na naszą rzetelność terminowe regulowanie rat i zobowiązań. Negatywna historia to sygnał ostrzegawczy dla banku, świadczący o problemach ze spłatą, takich jak znaczące opóźnienia. To właśnie na podstawie tych informacji bank podejmuje decyzję o przyznaniu kredytu.

Skąd BIK wie o Twoich kredytach? Dane trafiają tam bezpośrednio od instytucji finansowych banków, SKOK-ów i firm pożyczkowych. Te podmioty mają obowiązek regularnie, co najmniej raz w tygodniu, aktualizować informacje o swoich klientach. Dzięki temu baza BIK jest zawsze na bieżąco z Twoją sytuacją finansową.

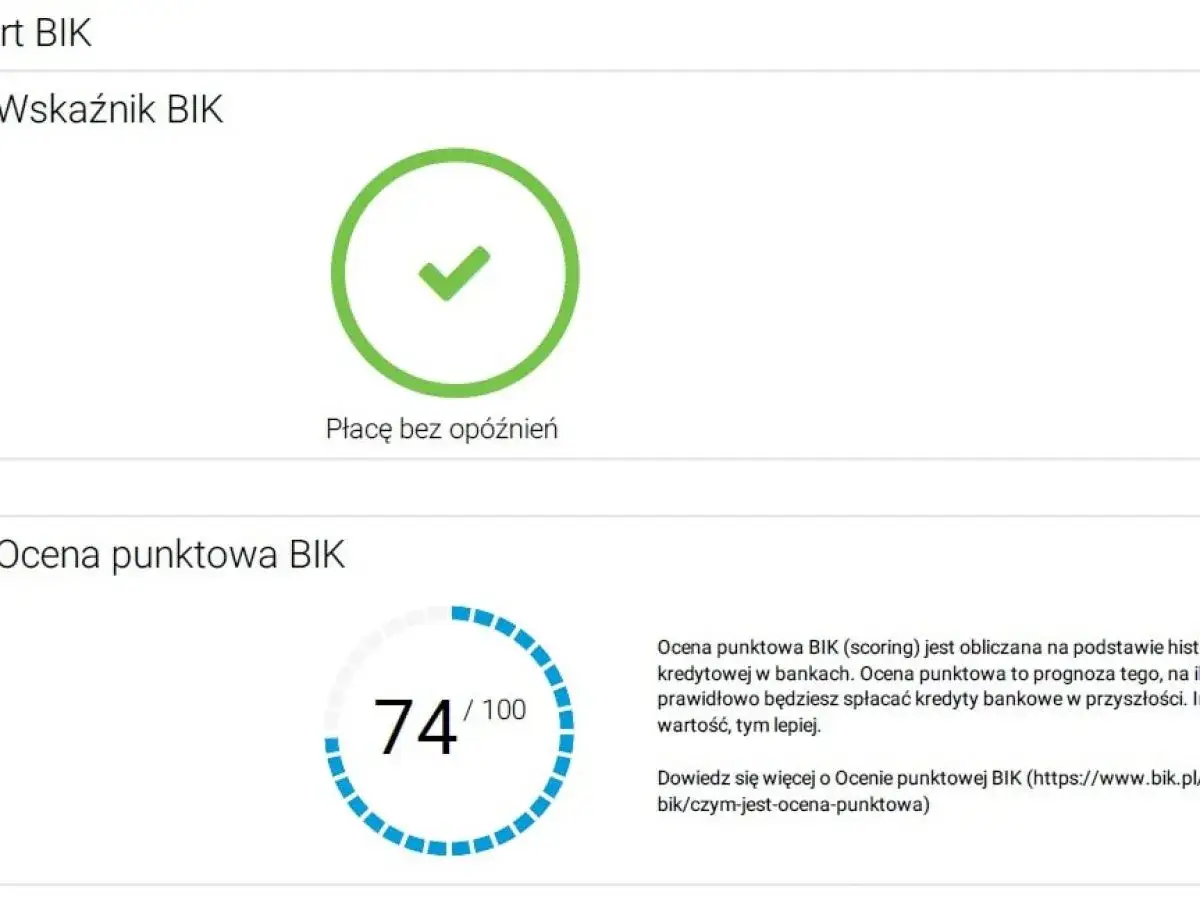

Scoring BIK, czyli jak ocenia Cię bank? Wszystko o ocenie punktowej

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej. Skala scoringu mieści się w przedziale od 1 do 100 punktów. Im wyższa liczba punktów, tym bank postrzega Cię jako bezpieczniejszego kredytobiorcę. Wysoki scoring zwiększa Twoje szanse na uzyskanie kredytu, często na lepszych warunkach, takich jak niższe oprocentowanie.

Obliczenie scoringu BIK opiera się na analizie wielu czynników związanych z Twoją historią kredytową. Pod uwagę brane są między innymi: terminowość spłat, liczba i rodzaj posiadanych zobowiązań, wykorzystanie limitów na kartach kredytowych czy liczba zapytań o kredyt składanych w ostatnim czasie.

Co zatem obniża, a co podwyższa Twój scoring? Z pewnością opóźnienia w spłatach czy zbyt wiele zapytań kredytowych w krótkim okresie mogą negatywnie wpłynąć na Twoją ocenę. Z drugiej strony, terminowe regulowanie zobowiązań i rozsądne zarządzanie posiadanymi produktami finansowymi budują pozytywny scoring.

Jak sprawdzić swoją historię w BIK? Praktyczny poradnik krok po kroku

Pierwszym krokiem do poznania swojej historii kredytowej jest założenie konta na portalu BIK, czyli na oficjalnej stronie bik.pl. Proces ten jest intuicyjny i wymaga podania podstawowych danych identyfikacyjnych.

Po zalogowaniu możesz pobrać Raport BIK. Jest to szczegółowy dokument zawierający informacje o wszystkich Twoich zobowiązaniach, ich historii spłat, Twojej ocenie punktowej oraz o tym, które instytucje ostatnio pytały o Twoje dane. Analiza raportu pozwoli Ci zrozumieć, jak jesteś postrzegany przez sektor finansowy.

BIK oferuje dwie opcje dostępu do danych: płatny Raport BIK (kosztuje około 49 zł) oraz bezpłatną "kopię danych", którą można uzyskać raz na 6 miesięcy na mocy przepisów RODO. Płatny raport jest bardziej szczegółowy i zawiera aktualne dane, podczas gdy kopia danych jest bardziej ogólna. Wybór zależy od Twoich potrzeb jeśli potrzebujesz pełnej analizy, zdecyduj się na płatny raport. Jeśli chcesz tylko zorientować się w swojej sytuacji, darmowa opcja będzie wystarczająca.

Warto również rozważyć skorzystanie z Alertów BIK. Są to powiadomienia, które informują Cię o próbach wyłudzenia kredytu na Twoje dane. Działają one jak tarcza ochronna, zwiększając Twoje bezpieczeństwo finansowe.

Twoje dane w BIK: Jak długo są przechowywane i czy można je usunąć?

Zasady przetwarzania danych w BIK są ściśle określone. Informacje o zobowiązaniach nie są przechowywane w nieskończoność.

Szczególną uwagę należy zwrócić na negatywne wpisy. Jeśli Twoje opóźnienie w spłacie przekroczyło 60 dni, dane o tym zdarzeniu mogą być przechowywane w BIK przez 5 lat od momentu spłaty długu. Dzieje się tak nawet bez Twojej dodatkowej zgody, na mocy przepisów prawa.

Często pojawia się pytanie o możliwość "czyszczenia BIK". Należy podkreślić, że usunięcie danych jest możliwe tylko w ściśle określonych przypadkach, na przykład gdy dane są błędne lub gdy minął ustawowy termin ich przechowywania. Należy z dużą ostrożnością podchodzić do ofert firm obiecujących "wyczyszczenie BIK", ponieważ często są one nieuczciwe i wprowadzają w błąd.

Jak świadomie budować pozytywną historię kredytową od zera?

Posiadanie braku historii kredytowej może być równie problematyczne dla banku, co historia negatywna. Brak danych uniemożliwia ocenę Twojej wiarygodności, co może skutkować odmową udzielenia kredytu.

Aby zacząć budować pozytywną historię, warto skorzystać z prostych rozwiązań. Możesz rozważyć zaciągnięcie niewielkiego kredytu ratalnego na zakup sprzętu, wyrobienie karty kredytowej z niskim limitem lub skorzystanie z opcji zakupów na raty. Kluczem jest terminowa spłata tych zobowiązań.

Unikaj najczęstszych błędów, które psują historię kredytową. Należą do nich przede wszystkim opóźnienia w spłatach, niespłacanie zobowiązań w terminie oraz składanie zbyt wielu wniosków o kredyt w krótkim czasie. Każde takie zapytanie jest odnotowywane w BIK i może obniżyć Twój scoring.

Rozsądne zarządzanie zapytaniami kredytowymi jest kluczowe. Zanim złożysz wniosek, zastanów się, czy rzeczywiście potrzebujesz danego kredytu i czy masz szansę na jego uzyskanie. Nadmierna liczba zapytań w krótkim okresie może sugerować problemy finansowe i negatywnie wpłynąć na Twoją ocenę punktową.