Biuro Informacji Kredytowej, czyli BIK, to instytucja, której nazwa często pojawia się w kontekście kredytów i pożyczek. Zrozumienie, jak działa BIK i jakie dane gromadzi, jest kluczowe dla każdego, kto chce świadomie zarządzać swoimi finansami i budować solidną historię kredytową. Ten artykuł ma na celu demistyfikację BIK, przedstawiając go jako praktyczny przewodnik po świecie oceny wiarygodności finansowej.

BIK to kluczowe narzędzie do budowania i oceny historii kredytowej

- BIK gromadzi dane o wszystkich zobowiązaniach kredytowych, zarówno pozytywnych, jak i negatywnych.

- Aż 90% danych w BIK to informacje pozytywne, świadczące o terminowej spłacie.

- Instytucje finansowe mają obowiązek regularnego przekazywania danych do BIK.

- Scoring BIK to ocena wiarygodności kredytowej w skali 1-100, wpływająca na decyzje banków.

- Dane o opóźnieniach mogą być przetwarzane przez 5 lat, nawet bez zgody klienta.

- Każdy ma prawo do bezpłatnego Raportu BIK raz na 6 miesięcy.

BIK: Co to jest i dlaczego Twoja historia kredytowa ma znaczenie?

Biuro Informacji Kredytowej (BIK) zostało powołane do życia w 1997 roku przez banki zrzeszone w Związku Banków Polskich, a jego funkcjonowanie reguluje ustawa Prawo bankowe. Jego podstawowym celem jest gromadzenie, integrowanie i udostępnianie informacji o historiach kredytowych klientów. Wbrew powszechnym mitom, BIK nie jest "czarną listą" dłużników dane pozytywne, świadczące o terminowej spłacie zobowiązań, stanowią około 90% wszystkich informacji w systemie.

To nie "czarna lista" dłużników: Czym w rzeczywistości jest BIK?

Biuro Informacji Kredytowej to centralna baza danych, która zbiera informacje o tym, jak wywiązujemy się ze swoich zobowiązań finansowych. Powstało w 1997 roku z inicjatywy banków i Związku Banków Polskich, działając na podstawie ustawy Prawo bankowe. Kluczowe jest zrozumienie, że BIK nie jest miejscem, gdzie trafiają wyłącznie osoby mające problemy ze spłatą. Wręcz przeciwnie, zdecydowana większość danych około 90% to informacje pozytywne, potwierdzające rzetelność i terminowość w regulowaniu należności. Głównym zadaniem BIK jest więc tworzenie kompleksowego obrazu historii kredytowej, który służy instytucjom finansowym do oceny ryzyka.

Pozytywna historia kredytowa: Twoja przepustka do lepszych warunków finansowych

Posiadanie pozytywnej historii kredytowej to jeden z najważniejszych czynników, które wpływają na Twoją wiarygodność w oczach banków i innych instytucji finansowych. Regularne i terminowe spłacanie rat kredytów, pożyczek czy zobowiązań na kartach kredytowych buduje zaufanie. Dzięki temu instytucje finansowe postrzegają Cię jako klienta o niskim ryzyku, co otwiera drzwi do znacznie lepszych ofert. Możesz liczyć na niższe oprocentowanie, korzystniejsze warunki spłaty, a także większą elastyczność w negocjacjach dotyczących nowego finansowania. To po prostu Twoja finansowa wizytówka, która procentuje w przyszłości.

Kto i na jakiej podstawie prawnej przekazuje Twoje dane do BIK?

Obowiązek przekazywania danych do Biura Informacji Kredytowej spoczywa na wielu instytucjach finansowych. Są to przede wszystkim banki, ale także spółdzielcze kasy oszczędnościowo-kredytowe (SKOK-i) oraz firmy udzielające pożyczek pozabankowych. Podstawą prawną tego działania jest wspomniana wcześniej ustawa Prawo bankowe. Informacje trafiające do BIK dotyczą szerokiego wachlarza zobowiązań, w tym kredytów gotówkowych, hipotecznych, limitów przyznanych na kartach kredytowych, kredytów ratalnych, a także pożyczek pozabankowych. Każde z tych zobowiązań, niezależnie od jego charakteru, jest rejestrowane.

Jak działa mechanizm BIK? Krok po kroku od wniosku do spłaty kredytu

Proces obiegu danych w BIK jest złożony, ale kluczowy dla zrozumienia, jak kształtuje się nasza historia kredytowa. Od momentu zaciągnięcia pierwszego zobowiązania, aż po jego całkowitą spłatę, nasze dane są stale monitorowane i aktualizowane. Zrozumienie tego mechanizmu pozwala lepiej zarządzać własnymi finansami i świadomie budować pozytywny wizerunek w oczach instytucji finansowych.

Moment zero: Kiedy Twoje dane po raz pierwszy trafiają do BIK?

Twoje dane po raz pierwszy trafiają do systemu BIK w momencie, gdy zaciągasz swoje pierwsze zobowiązanie kredytowe lub pożyczkowe. Od tego momentu instytucja finansowa, która udzieliła Ci finansowania, zaczyna przekazywać informacje o Twojej aktywności związanej z tym zobowiązaniem. Cel jest prosty: stworzenie kompletnego obrazu Twojej dotychczasowej historii kredytowej, który będzie dostępny dla innych banków i instytucji w przyszłości, jeśli będziesz ubiegać się o kolejne finansowanie.

Jakie informacje zbiera BIK? Przegląd gromadzonych danych

BIK gromadzi szeroki zakres danych dotyczących Twoich zobowiązań finansowych. Obejmuje to między innymi:

- Informacje o kredytach gotówkowych i hipotecznych.

- Szczegóły dotyczące limitów przyznanych na kartach kredytowych.

- Dane o kredytach ratalnych, zaciąganych na przykład na zakup sprzętu AGD czy RTV.

- Informacje o pożyczkach pozabankowych.

Wszystkie te dane dotyczą zarówno terminowo spłacanych zobowiązań, jak i ewentualnych opóźnień w płatnościach. To właśnie ta kompletność informacji pozwala na rzetelną ocenę Twojej wiarygodności.

Jak często banki aktualizują Twoje dane w systemie?

Aktualizacja danych w systemie BIK przez banki i inne instytucje finansowe odbywa się regularnie. Zazwyczaj jest to proces, który ma miejsce co najmniej raz w tygodniu. Co ważne, aktualizacje te trwają przez cały okres, w którym zobowiązanie jest aktywne od momentu jego zaciągnięcia aż do całkowitej spłaty. Dzięki temu historia kredytowa jest zawsze odzwierciedleniem aktualnej sytuacji finansowej klienta.

Rola BIK w decyzji kredytowej: Kto tak naprawdę mówi "tak" lub "nie"?

Należy jasno podkreślić, że BIK sam w sobie nie podejmuje decyzji kredytowych. Jego rolą jest gromadzenie i udostępnianie bankom oraz innym instytucjom finansowym szczegółowych danych o historii kredytowej klienta. To banki analizują te informacje, łączą je ze swoimi wewnętrznymi kryteriami oceny ryzyka i na tej podstawie podejmują ostateczną decyzję o przyznaniu kredytu lub odmowie. BIK dostarcza narzędzia do oceny, ale to bank decyduje, czy udzielić finansowania.

Scoring BIK: Jak liczona jest Twoja wiarygodność finansowa?

Ocena punktowa, znana jako scoring BIK, jest jednym z kluczowych elementów analizy kredytowej. To właśnie ona w dużej mierze decyduje o tym, jak postrzegana jest Twoja wiarygodność finansowa przez potencjalnego pożyczkodawcę. Zrozumienie mechanizmu jej powstawania pozwala na świadome działania mające na celu jej poprawę.

Co to jest ocena punktowa i co oznacza jej wynik w skali 1-100?

Scoring BIK to nic innego jak ocena Twojej wiarygodności kredytowej, przedstawiona w formie liczbowej na skali od 1 do 100 punktów. Im wyższy wynik uzyskasz, tym większe jest prawdopodobieństwo, że terminowo spłacisz przyszłe zobowiązania. Instytucje finansowe preferują klientów z wysokim scoringiem, ponieważ oznacza to dla nich mniejsze ryzyko. Jest to więc swoisty wskaźnik zaufania, który budujesz przez lata swojej aktywności finansowej.

Co buduje Twój scoring? Kluczowe czynniki wpływające na wysoką ocenę

Twoja ocena punktowa w BIK jest kształtowana przez wiele czynników. Do tych, które pozytywnie wpływają na scoring, należą przede wszystkim:

- Terminowość spłat: Regularne regulowanie rat kredytów i pożyczek to podstawa.

- Odpowiedzialne korzystanie z produktów kredytowych: Unikanie przekraczania limitów na kartach kredytowych czy częstego zadłużania się.

- Umiarkowana liczba składanych wniosków kredytowych: Zbyt wiele zapytań w krótkim czasie może być sygnałem desperacji.

- Ogólne, pozytywne doświadczenie kredytowe: Długoterminowe i bezproblemowe korzystanie z produktów finansowych.

Co obniża Twój scoring? Najczęstsze błędy, których należy unikać

Niestety, istnieją również czynniki, które mogą negatywnie wpłynąć na Twój scoring BIK. Należy do nich przede wszystkim:

- Opóźnienia w spłatach: Nawet krótkotrwałe zaległości mogą obniżyć Twoją ocenę.

- Zbyt częste składanie wniosków o kredyt: Może to sugerować problemy finansowe.

- Wysokie wykorzystanie dostępnych limitów kredytowych: Sugeruje to, że jesteś mocno zadłużony.

Świadomość tych zagrożeń pozwala unikać błędów, które mogłyby zaszkodzić Twojej wiarygodności finansowej.

Czy brak historii w BIK jest problemem? Mit "czystej karty"

Często pojawia się pytanie, czy brak historii kredytowej w BIK jest korzystny. Wbrew pozorom, "czysta karta" może być dla banku problemem. Brak danych uniemożliwia rzetelną ocenę Twojej wiarygodności i może prowadzić do odmowy udzielenia kredytu, ponieważ instytucja nie ma podstaw, by ocenić ryzyko. Jeśli dopiero zaczynasz swoją przygodę z finansami, warto rozważyć zaciągnięcie niewielkiego kredytu ratalnego i terminowo go spłacać. W ten sposób zaczniesz budować swoją pozytywną historię kredytową od podstaw.Jak długo Twoje dane są przechowywane w BIK? Fakty i mity

Kwestia okresu przechowywania danych w BIK budzi wiele wątpliwości. Ważne jest, aby odróżnić fakty od powszechnych mitów, ponieważ zasady te mają bezpośredni wpływ na Twoją historię kredytową i możliwości finansowe w przyszłości.

Terminowa spłata: Kiedy dane o zamkniętym kredycie znikają z raportów?

W przypadku kredytów i pożyczek spłacanych terminowo, dane o tych zobowiązaniach są przetwarzane przez BIK do momentu ich całkowitej spłaty. Co więcej, mogą one pozostać widoczne dla instytucji finansowych nawet przez 5 lat od daty zamknięcia, jeśli tylko wyrazisz na to zgodę. Jest to korzystne, ponieważ pozwala budować długoterminową, pozytywną historię kredytową, która jest cennym atutem przy staraniu się o kolejne finansowanie.

Opóźnienia w spłacie: Jak długo negatywne wpisy wpływają na Twoją historię?

Sytuacja wygląda inaczej w przypadku opóźnień w spłacie. Jeśli zaległość przekroczy 60 dni, a bank poinformuje Cię o zamiarze przetwarzania danych i minie 30 dni od tego momentu, BIK może przechowywać te negatywne informacje przez 5 lat od daty uregulowania długu. Co istotne, może to robić nawet bez Twojej dalszej zgody. Dodatkowo, dane o spłaconych zobowiązaniach mogą być przetwarzane w celach analityczno-statystycznych przez okres aż 12 lat od ich wygaśnięcia.

Zgoda na przetwarzanie danych po spłacie: Czy warto ją wyrazić?

Wyrażenie zgody na przetwarzanie danych o terminowo spłaconych zobowiązaniach po ich zamknięciu jest zazwyczaj bardzo korzystne. Pozwala to na zachowanie pozytywnych informacji w Twojej historii kredytowej przez dłuższy czas, co może znacząco ułatwić uzyskanie kolejnych kredytów na lepszych warunkach. Jest to inwestycja w Twoją przyszłą wiarygodność finansową. Brak takiej zgody może oznaczać, że po spłacie zobowiązania Twoja historia kredytowa stanie się "uboższa", co może być niekorzystne.

Jak prześwietlić swoją historię w BIK? Praktyczny przewodnik

Świadomość stanu swojej historii kredytowej jest kluczowa dla każdego, kto planuje w przyszłości korzystać z produktów finansowych. Na szczęście, dostęp do tych informacji jest prosty i można to zrobić na kilka sposobów, zarówno bezpłatnie, jak i odpłatnie, w zależności od potrzeb.

Raport BIK: Twój wgląd w historię kredytową co w nim znajdziesz?

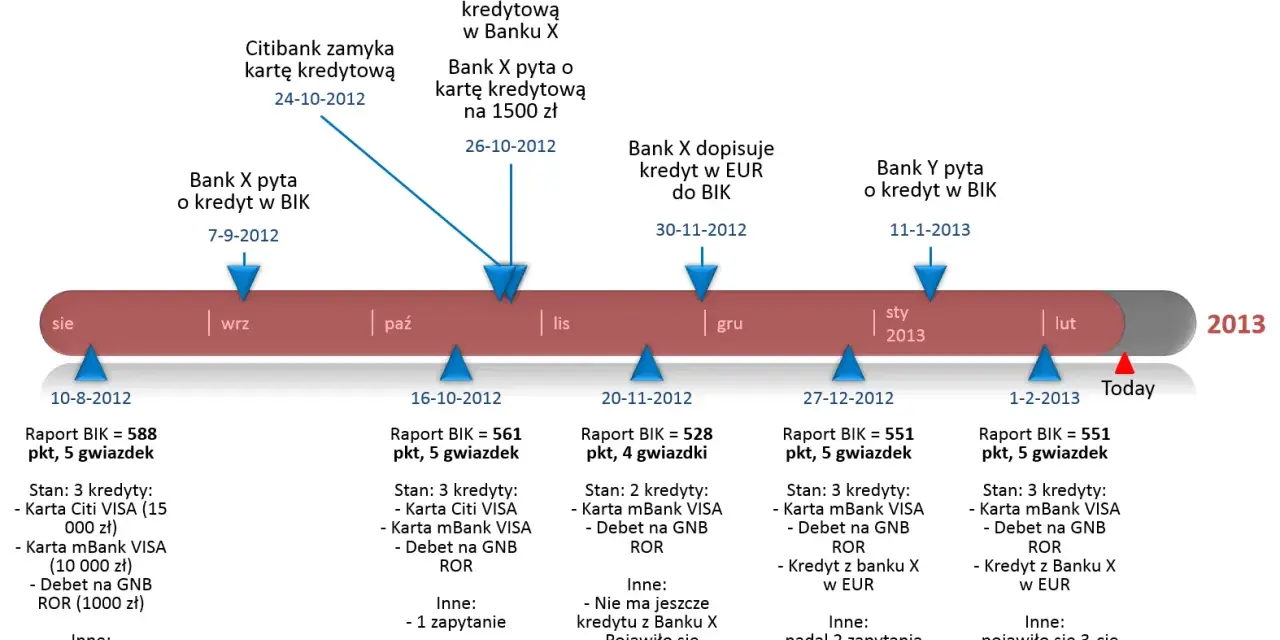

Raport BIK to kompleksowy dokument zawierający wszystkie kluczowe informacje o Twojej historii kredytowej. Znajdziesz w nim szczegółowe dane dotyczące spłaconych i aktualnych zobowiązań, informacje o terminowości płatności, a także Twój scoring, czyli ocenę punktową wiarygodności kredytowej. Raport zawiera również informacje o zapytaniach kredytowych, które były składane w Twoim imieniu. Jest to nieocenione narzędzie do monitorowania swojej kondycji finansowej i przygotowania się do ewentualnych wniosków kredytowych.

Jak pobrać Raport BIK krok po kroku: opcja płatna i darmowa

Pobranie Raportu BIK jest procesem intuicyjnym. Oto jak możesz to zrobić:

- Wejdź na stronę BIK: Odwiedź oficjalną stronę Biura Informacji Kredytowej.

- Zaloguj się lub załóż konto: Jeśli posiadasz już konto, zaloguj się. Jeśli nie, będziesz musiał je założyć, podając niezbędne dane.

- Wybierz opcję raportu: Dostępne są różne rodzaje raportów. Raz na 6 miesięcy możesz pobrać bezpłatną kopię swoich danych. Dostępne są również płatne raporty, które oferują szerszy zakres informacji lub częstsze aktualizacje.

- Złóż wniosek i poczekaj na raport: Po złożeniu wniosku, raport zostanie przygotowany i udostępniony Ci w formie elektronicznej.

Regularne sprawdzanie swojego raportu pozwoli Ci na bieżąco monitorować swoją historię.

Alerty BIK: Jak chronić się przed wyłudzeniem kredytu na Twoje dane?

Usługa Alerty BIK to innowacyjne rozwiązanie, które znacząco zwiększa Twoje bezpieczeństwo finansowe. Polega ona na tym, że system BIK na bieżąco monitoruje Twoje dane w rejestrach. W przypadku próby zaciągnięcia kredytu na Twoje nazwisko, natychmiast otrzymasz powiadomienie SMS lub e-mail. Pozwala to na błyskawiczną reakcję i podjęcie odpowiednich kroków w celu zablokowania nieautoryzowanej transakcji, chroniąc Cię przed potencjalnymi wyłudzeniami i długotrwałymi problemami.

Korekta i "czyszczenie" BIK: Co naprawdę możesz zrobić?

Wokół tematu "czyszczenia BIK" narosło wiele mitów i nieporozumień. Ważne jest, aby rozróżnić realne możliwości działania od obietnic, które często okazują się niemożliwe do spełnienia. Zrozumienie tego pozwoli Ci uniknąć niepotrzebnych kosztów i frustracji.

Mit "czyszczenia BIK": Co oferują firmy i na co uważać?

Pojęcie "czyszczenia BIK" jest często nadużywane przez firmy oferujące swoje usługi. Należy stanowczo podkreślić, że usunięcie negatywnych wpisów z BIK przed upływem ustawowo określonego czasu (zazwyczaj 5 lat od spłaty długu) jest w praktyce niemożliwe. Instytucje finansowe opierają się na danych, które są zgodne z prawem. Firmy obiecujące "wyczyszczenie BIK" często działają na granicy prawa, a ich usługi są nieskuteczne i mogą prowadzić do utraty pieniędzy. Warto podchodzić do takich ofert z dużą ostrożnością.

Znalazłeś błąd w raporcie? Procedura korekty nieprawidłowych danych

Jeśli po analizie swojego Raportu BIK zauważysz błąd lub nieaktualne dane, masz prawo do ich korekty. Procedura jest prosta: wniosek o sprostowanie danych należy złożyć nie bezpośrednio do BIK, ale do tej instytucji finansowej, która pierwotnie przekazała błędne informacje do systemu. To bank, SKOK czy firma pożyczkowa jest odpowiedzialna za poprawienie danych w swoim systemie, a następnie BIK zaktualizuje je na podstawie tej korekty.

Cofnięcie zgody na przetwarzanie danych: Kiedy ma to sens?

Cofnięcie zgody na przetwarzanie danych w BIK ma sens głównie w odniesieniu do informacji o zobowiązaniach, które zostały spłacone terminowo. Pozwala to na usunięcie tych pozytywnych danych z historii kredytowej po pewnym czasie. Może to być rozważane w specyficznych sytuacjach, na przykład gdy chcesz "odświeżyć" swoją historię lub gdy obawiasz się, że zbyt długa obecność tych danych może wpłynąć na Twoją zdolność kredytową w przyszłości (choć jest to rzadkie). Należy jednak pamiętać, że cofnięcie zgody na dane pozytywne może skrócić okres budowania Twojej pozytywnej historii.

Świadome zarządzanie historią kredytową: Jak budować finansową wiarygodność?

Budowanie i utrzymywanie pozytywnej historii kredytowej to proces, który wymaga konsekwencji i odpowiedzialności. Stosując się do kilku prostych zasad, możesz znacząco zwiększyć swoją wiarygodność finansową, co przełoży się na lepsze warunki przy przyszłych staraniach o kredyt czy pożyczkę.

Odpowiedzialne pożyczanie: Proste zasady, które procentują w przyszłości

Podstawą odpowiedzialnego pożyczania jest przestrzeganie kilku kluczowych zasad. Po pierwsze, zawsze staraj się spłacać swoje zobowiązania terminowo. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twoją historię. Po drugie, unikaj nadmiernego zadłużania się i nie przekraczaj przyznanych limitów kredytowych. Po trzecie, ogranicz liczbę składanych wniosków kredytowych w krótkim okresie zbyt wiele zapytań może sugerować problemy finansowe. Te proste zasady budują zaufanie banków i pozytywnie wpływają na Twoją ocenę.

Regularny monitoring: Dlaczego warto kontrolować swoje dane w BIK?

Zachęcam do regularnego monitorowania swojej historii kredytowej. Pobieranie swojego Raportu BIK co pewien czas (pamiętaj o możliwości bezpłatnego pobrania raz na 6 miesięcy) pozwala na bieżąco śledzić, jakie informacje są o Tobie gromadzone. Dodatkowo, skorzystanie z usług takich jak Alerty BIK daje Ci poczucie bezpieczeństwa i pozwala na szybką reakcję w przypadku niepokojących zdarzeń, takich jak próby wyłudzenia kredytu na Twoje dane. Regularna kontrola to podstawa świadomego zarządzania finansami.

Twoja historia kredytowa jako atut: Jak wykorzystać ją w negocjacjach z bankiem?

Posiadanie solidnej, pozytywnej historii kredytowej może stać się Twoim mocnym atutem podczas negocjacji z bankiem. Kiedy instytucja finansowa widzi, że jesteś rzetelnym i terminowym pożyczkobiorcą, jest bardziej skłonna do oferowania Ci lepszych warunków. Możesz negocjować niższe oprocentowanie, korzystniejsze marże, dłuższy okres spłaty, a nawet większą elastyczność w harmonogramie rat. Twoja historia kredytowa staje się wtedy dowodem Twojej wiarygodności, który możesz wykorzystać na swoją korzyść.