W obliczu trudności finansowych wiele osób szuka ratunku w hasłach takich jak "pożyczka dla każdego". Ten artykuł ma na celu rozwiać mity i przedstawić realistyczny obraz dostępnych opcji finansowania, jednocześnie ostrzegając przed pułapkami. Dowiesz się, co tak naprawdę kryje się za obietnicami łatwej gotówki i jak odpowiedzialnie podejść do tematu pożyczania pieniędzy, nawet w trudnej sytuacji.

Pożyczka dla każdego to mit, ale istnieją opcje dla osób w trudnej sytuacji, wymagające ostrożności

- Hasło "pożyczka dla każdego" to chwyt marketingowy, a każda legalna instytucja musi ocenić zdolność kredytową.

- Polskie prawo (Ustawa o kredycie konsumenckim) nakłada obowiązek weryfikacji klienta na pożyczkodawców.

- Firmy pozabankowe stosują łagodniejsze kryteria niż banki, co otwiera drogę dla osób z gorszą historią kredytową.

- Minimalne wymagania to zazwyczaj: ukończone 18 lat, polskie obywatelstwo, ważny dowód, własne konto bankowe i aktywny telefon.

- Główne opcje to chwilówki online (krótki termin, wysokie RRSO) i pożyczki ratalne pozabankowe (większa kwota, dłuższy termin, wciąż wysokie RRSO).

- Kluczowe ryzyka to spirala zadłużenia, ukryte opłaty oraz wysokie koszty windykacji w przypadku braku spłaty.

“Pożyczka dla każdego” czy marketingowe obietnice mają pokrycie w rzeczywistości?

Hasło "pożyczka dla każdego" brzmi kusząco, zwłaszcza gdy stajemy w obliczu nagłych wydatków lub trudności finansowych. Niestety, w zdecydowanej większości przypadków jest to jedynie chwyt marketingowy, mający na celu przyciągnięcie uwagi potencjalnych klientów. Obietnica łatwej gotówki bez żadnych przeszkód rzadko znajduje odzwierciedlenie w rzeczywistości. Moje doświadczenie pokazuje, że żadna legalnie działająca instytucja finansowa, czy to bank, czy firma pożyczkowa, nie może udzielić finansowania bez jakiejkolwiek formy weryfikacji klienta. To nie tylko kwestia dobrej woli, ale przede wszystkim wymogi prawne i zasady odpowiedzialności finansowej.

Mit pożyczki bez żadnej odmowy: Dlaczego to niemożliwe?

Idea pożyczki, która zostanie przyznana każdemu, bez wyjątku, jest po prostu nierealna. Każdy podmiot udzielający finansowania ponosi pewne ryzyko. Aby je zminimalizować, musi ocenić, czy potencjalny pożyczkobiorca będzie w stanie zwrócić pożyczone środki. Nawet jeśli kryteria są bardzo elastyczne, pewna forma oceny zdolności kredytowej jest absolutnie niezbędna. Zdrowy rozsądek podpowiada, że bez analizy możliwości spłaty, udzielanie pożyczek byłoby hazardem, na który żadna odpowiedzialna instytucja nie może sobie pozwolić. Ochrona zarówno pożyczkodawcy, jak i samego pożyczkobiorcy przed nadmiernym zadłużeniem, wymaga pewnych procedur.

Co prawo mówi o obowiązku weryfikacji klienta? Ustawa, która chroni Ciebie i pożyczkodawcę.

Polskie prawo, a w szczególności Ustawa o kredycie konsumenckim, nakłada na wszystkich pożyczkodawców obowiązek oceny zdolności kredytowej klienta przed udzieleniem finansowania. Jest to kluczowy element, który ma chronić obie strony. Dla pożyczkodawcy oznacza to mniejsze ryzyko strat, a dla Ciebie zabezpieczenie przed wpadnięciem w pułapkę zadłużenia, na które Cię nie stać. Nawet firmy działające poza sektorem bankowym, oferujące tzw. pożyczki pozabankowe, muszą przestrzegać tych regulacji. Choć ich podejście do oceny zdolności może być bardziej liberalne niż w bankach, całkowite pominięcie tej kwestii jest niemożliwe.

Jakie są absolutne minima? Warunki, które musisz spełnić zawsze i wszędzie

Niezależnie od tego, jak trudna jest Twoja sytuacja finansowa i gdzie szukasz pomocy, istnieją pewne podstawowe, uniwersalne warunki, które musisz spełnić, aby w ogóle móc ubiegać się o jakąkolwiek pożyczkę. Te formalne wymagania są absolutnym minimum, bez którego żaden wniosek nie zostanie rozpatrzony.

Dowód, konto i telefon czyli formalne podstawy do złożenia wniosku.

Aby móc złożyć wniosek o pożyczkę, potrzebujesz kilku kluczowych dokumentów i narzędzi. Przede wszystkim niezbędny jest ważny dowód osobisty, który potwierdzi Twoją tożsamość. Drugim niezbędnym elementem jest własne konto bankowe. Służy ono nie tylko do weryfikacji Twojej tożsamości (poprzez przelanie symbolicznej kwoty lub wykonanie przelewu weryfikacyjnego), ale przede wszystkim do wypłaty środków pożyczkowych. Nie można zapomnieć o aktywnym numerze telefonu komórkowego i adresie e-mail. Są one kluczowe dla procesu komunikacji z pożyczkodawcą otrzymasz na nie powiadomienia, kody autoryzacyjne czy też finalne decyzje dotyczące Twojego wniosku.

Wiek i obywatelstwo: Kto w ogóle może ubiegać się o pożyczkę w Polsce?

Podstawowym wymogiem jest ukończenie 18. roku życia. Oznacza to pełnoletność i tym samym zdolność do czynności prawnych. Warto jednak zaznaczyć, że wiele firm pożyczkowych, w trosce o jeszcze większe bezpieczeństwo i stabilność finansową swoich klientów, podnosi ten próg do 21 lat. Ponadto, aby ubiegać się o pożyczkę na polskim rynku, musisz posiadać polskie obywatelstwo oraz stały adres zamieszkania na terenie Polski. Te kryteria są fundamentalne dla możliwości prawnego zawarcia umowy i późniejszego dochodzenia roszczeń.

Źródło dochodu: Czy bez umowy o pracę naprawdę masz szansę?

Kwestia źródła dochodu jest często największą obawą osób, które nie posiadają stałej umowy o pracę. Choć firmy pozabankowe rzeczywiście często nie wymagają tradycyjnych zaświadczeń o dochodach czy umowy o pracę, to jednak zawsze weryfikują Twoją zdolność do spłaty. Oznacza to, że nawet jeśli nie pracujesz na etacie, Twoje dochody mogą pochodzić z innych źródeł. Mogą to być umowy zlecenia, umowy o dzieło, renty, emerytury, a nawet dochody z działalności gospodarczej. Ważne jest, aby te dochody były regularne i wystarczające do pokrycia raty pożyczki. Słowa "bez umowy o pracę" nie można więc interpretować jako "bez żadnego dochodu".Gdzie szukać finansowania, gdy banki mówią "nie"? Realistyczny przegląd opcji

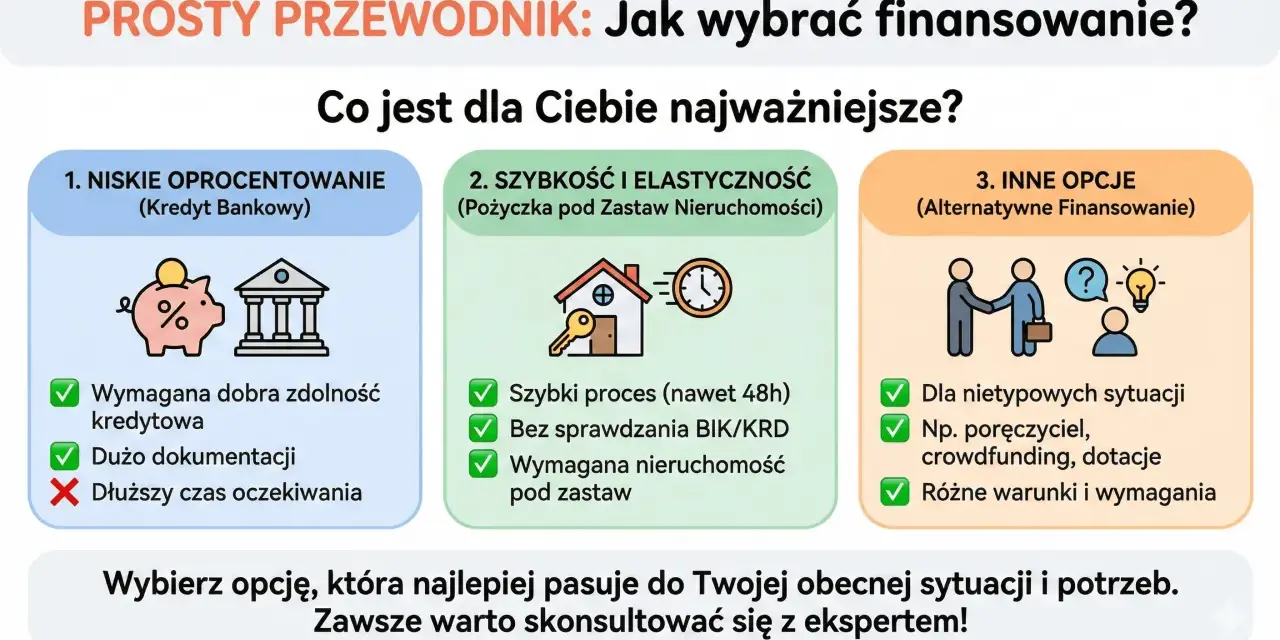

Jeśli tradycyjne banki odmówiły Ci udzielenia kredytu, nie oznacza to, że jesteś całkowicie pozbawiony możliwości pozyskania potrzebnych środków. Rynek finansowy oferuje alternatywne rozwiązania, głównie w sektorze pozabankowym. Warto jednak podejść do nich z otwartą głową i świadomością potencjalnych ryzyk.

Chwilówki online: Szybki zastrzyk gotówki czy szybka droga do problemów?

Chwilówki online to produkt, który zyskał dużą popularność ze względu na szybkość decyzji i wypłaty środków. Są to zazwyczaj krótkoterminowe pożyczki na niewielkie kwoty, od kilkuset do kilku tysięcy złotych, z terminem spłaty najczęściej nieprzekraczającym 30-60 dni. Ich główną cechą, która powinna zapalić czerwoną lampkę, jest bardzo wysokie RRSO. Rzeczywista Roczna Stopa Oprocentowania w przypadku chwilówek może sięgać nawet kilkuset procent. Oznacza to, że pożyczając niewielką kwotę, możesz być zobowiązany do zwrotu znacznie większej sumy. Bezrefleksyjne korzystanie z chwilówek jest prostą drogą do wpadnięcia w poważne kłopoty finansowe.

Pożyczki ratalne pozabankowe: Większa kwota, dłuższy termin ale jakim kosztem?

Jeśli potrzebujesz większej kwoty pieniędzy, a chwilówki online są niewystarczające, możesz rozważyć pożyczki ratalne pozabankowe. Umożliwiają one pożyczenie większych sum, często do kilkunastu, a nawet kilkudziesięciu tysięcy złotych, na dłuższy okres spłaty nawet do kilku lat. Choć RRSO w tym przypadku jest zazwyczaj niższe niż w chwilówkach, nadal pozostaje znacznie wyższe niż w przypadku kredytów bankowych. Wybierając tę opcję, musisz być świadomy, że nadal wiąże się to ze znacznymi kosztami i wymaga starannego planowania budżetu domowego.

Pożyczki bez BIK i KRD: Jak firmy podchodzą do Twojej historii kredytowej?

Wiele firm pożyczkowych reklamuje się hasłem "pożyczki bez BIK i KRD". Należy jednak pamiętać, że całkowite ignorowanie historii kredytowej jest rzadkością. Choć firmy te stosują bardziej liberalne kryteria oceny i mogą przymykać oko na drobne opóźnienia w przeszłości, często weryfikują Twoją historię w bazach dłużników, takich jak Biuro Informacji Kredytowej (BIK), Biuro Informacji Gospodarczej (BIG), Krajowy Rejestr Długów (KRD) czy ERIF. Negatywne wpisy w tych bazach nadal mogą skutkować odmową udzielenia pożyczki lub zaproponowaniem mniej korzystnych warunków. "Pożyczka bez BIK" często oznacza po prostu, że firma nie odrzuca wniosku automatycznie z powodu wpisu, ale dokładnie analizuje Twoją sytuację.

Finansowanie dla zadłużonych i bezrobotnych: Czy to w ogóle jest możliwe i bezpieczne?

Istnieją firmy, które oferują finansowanie nawet osobom mocno zadłużonym lub bezrobotnym. Trzeba jednak zdawać sobie sprawę, że są to produkty obarczone najwyższym ryzykiem. Ich koszty są zazwyczaj ekstremalnie wysokie, a potencjalne konsekwencje wpadnięcia w spiralę zadłużenia katastrofalne. Zanim zdecydujesz się na takie rozwiązanie, zastanów się dwa razy i poszukaj wszelkich możliwych alternatyw. Odpowiedzialność finansowa nakazuje ostrożność na każdym kroku.

Największe pułapki pożyczek o wysokiej przyznawalności na to musisz uważać!

Produkty finansowe o wysokiej przyznawalności, choć kuszą łatwością dostępu, kryją w sobie wiele pułapek. Zrozumienie tych zagrożeń jest kluczowe, aby uniknąć poważnych problemów finansowych, które mogą ciągnąć się latami.

Zrozumieć RRSO: Ile tak naprawdę zapłacisz za pożyczone pieniądze?

Najważniejszym wskaźnikiem, który musisz brać pod uwagę przy porównywaniu ofert pożyczek, jest RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. W przypadku pożyczek pozabankowych, zwłaszcza chwilówek, RRSO może sięgać kilkuset procent. Co to oznacza w praktyce? RRSO uwzględnia nie tylko oprocentowanie, ale także wszystkie inne koszty związane z pożyczką: prowizje, opłaty administracyjne, ubezpieczenia, a nawet koszty wymaganych produktów dodatkowych. Dlatego porównując oferty, zawsze patrz na RRSO to ono pokazuje, ile faktycznie zapłacisz za pożyczone pieniądze w skali roku. Wysokie RRSO to sygnał ostrzegawczy!

Spirala zadłużenia: Jak jeden zły ruch może zrujnować Twoje finanse na lata?

Spirala zadłużenia to mechanizm, który może błyskawicznie pogrążyć Twoje finanse. Polega on na zaciąganiu jednej pożyczki na spłatę poprzedniej. Gdy nie jesteś w stanie uregulować raty, pojawia się pokusa wzięcia kolejnego, często droższego kredytu, aby pokryć bieżące zobowiązanie. W ten sposób dług rośnie lawinowo, a Ty coraz trudniej wychodzisz na prostą. Krótkoterminowe i drogie pożyczki pozabankowe są szczególnie podatne na tworzenie takiej sytuacji, prowadząc do długoterminowych problemów finansowych, które mogą zrujnować Twoją przyszłość.

Ukryte opłaty i konsekwencje braku spłaty: Co Ci grozi, gdy noga się podwinie?

Oprócz wysokiego RRSO, firmy pożyczkowe mogą stosować różne ukryte opłaty, które znacząco podnoszą koszt pożyczki. Mogą to być na przykład dodatkowe prowizje za rozpatrzenie wniosku, opłaty za monitowanie spłaty, czy też obowiązkowe ubezpieczenia, których korzyści nie są oczywiste. Co gorsza, brak terminowej spłaty wiąże się z poważnymi konsekwencjami. Oprócz naliczania odsetek karnych, Twoje dane mogą trafić do rejestrów dłużników (BIK, KRD, BIG), co utrudni Ci uzyskanie finansowania w przyszłości. Firma może również podjąć działania windykacyjne, a w ostateczności skierować sprawę na drogę sądową, co może prowadzić do egzekucji komorniczej.Jak mądrze i bezpiecznie pożyczyć pieniądze w trudnej sytuacji?

Znalezienie się w trudnej sytuacji finansowej nie musi oznaczać podejmowania pochopnych i ryzykownych decyzji. Istnieją sposoby, aby pożyczyć pieniądze w sposób odpowiedzialny i zminimalizować potencjalne zagrożenia. Kluczem jest rozwaga, dokładna analiza i świadomość konsekwencji.

Krok po kroku: Od wyboru oferty do analizy umowy pożyczkowej.

Pierwszym krokiem jest dokładne porównanie dostępnych ofert. Nie kieruj się jedynie hasłami reklamowymi. Porównuj przede wszystkim RRSO i całkowity koszt kredytu, czyli sumę wszystkich opłat, które poniesiesz. Następnie, zanim złożysz jakikolwiek podpis, przeczytaj umowę pożyczkową od deski do deski. Zwróć szczególną uwagę na harmonogram spłat upewnij się, że miesięczne raty są dla Ciebie realne do udźwignięcia. Sprawdź również warunki dotyczące wcześniejszej spłaty czy jest możliwa i czy nie wiąże się z dodatkowymi, wysokimi opłatami.Czerwone flagi: Jakie zapisy w regulaminie powinny zapalić lampkę ostrzegawczą?

Każda umowa pożyczkowa powinna być przejrzysta. Jeśli napotkasz na zapisy, które wydają Ci się niejasne lub budzą wątpliwości, potraktuj to jako sygnał ostrzegawczy. Szczególną czujność powinny wzbudzić: brak jasnych informacji o RRSO i całkowitym koszcie pożyczki, nieprecyzyjne klauzule dotyczące opłat dodatkowych, bardzo wysokie kary za nawet drobne opóźnienia w spłacie, wymóg zakupu dodatkowych produktów (np. ubezpieczenia), które nie przynoszą Ci realnych korzyści, czy też brak możliwości wcześniejszej spłaty lub bardzo wysokie opłaty z nią związane.

Weryfikacja pożyczkodawcy: Sprawdź, zanim zaufasz gdzie szukać informacji?

Zanim powierzysz swoje dane i podpiszesz umowę, upewnij się, że masz do czynienia z wiarygodną instytucją. Sprawdź, czy firma pożyczkowa znajduje się w rejestrze podmiotów uprawnionych do udzielania kredytu konsumenckiego prowadzonym przez Komisję Nadzoru Finansowego (KNF). Poszukaj opinii o firmie w internecie, na forach dyskusyjnych i portalach konsumenckich. Zwróć uwagę na dostępne dane kontaktowe czy firma posiada oficjalną siedzibę i czy łatwo się z nią skontaktować. Wybór sprawdzonej i legalnie działającej instytucji to podstawa bezpiecznego pożyczania.

Zanim weźmiesz pożyczkę czy istnieją inne drogi wyjścia?

Zanim podejmiesz decyzję o zaciągnięciu kolejnej pożyczki, warto zastanowić się, czy istnieją inne, potencjalnie mniej ryzykowne ścieżki wyjścia z trudnej sytuacji finansowej. Czasami inne rozwiązania mogą okazać się bardziej korzystne i bezpieczne.

Konsolidacja istniejących długów: Czy to rozwiązanie dla Ciebie?

Jeśli masz już kilka zobowiązań finansowych i trudno Ci nimi zarządzać, konsolidacja długów może być dla Ciebie rozwiązaniem. Polega ona na połączeniu kilku obecnych pożyczek lub kredytów w jedno nowe zobowiązanie. Często pozwala to na uzyskanie niższej miesięcznej raty, ponieważ okres spłaty jest wydłużany, a oprocentowanie może być korzystniejsze niż w przypadku poszczególnych, drobnych pożyczek. Pamiętaj jednak, że konsolidacja również wymaga oceny Twojej zdolności kredytowej i nie jest dostępna dla każdego, zwłaszcza jeśli Twoja sytuacja finansowa jest bardzo zła.

Przeczytaj również: Jak spłacić pożyczkę w Vivus? Kompletny przewodnik krok po kroku

Pomoc rodziny i pożyczki prywatne: Bezpieczna alternatywa czy ryzykowne rozwiązanie?

W pierwszej kolejności warto rozważyć zwrócenie się o pomoc do rodziny lub przyjaciół. Pożyczka od bliskiej osoby jest często najtańszą i najbezpieczniejszą formą wsparcia, pozbawioną wysokich odsetek i skomplikowanych procedur. Jeśli jednak zdecydujesz się na pożyczkę prywatną od osoby fizycznej (niebędącej instytucją finansową), musisz być niezwykle ostrożny. Brak regulacji prawnych w takich przypadkach może prowadzić do niejasnych warunków, problemów z egzekwowaniem zobowiązań, a nawet do zrujnowania relacji międzyludzkich. Nawet w przypadku pożyczek od rodziny, zawsze zalecam sporządzenie pisemnej umowy, która jasno określi warunki.