Zastanawiasz się, ile realnie zarobisz na swojej lokacie bankowej? Ten artykuł to Twój praktyczny przewodnik po świecie obliczeń zysków z lokat, który rozwieje wszelkie wątpliwości i pomoże Ci świadomie zarządzać swoimi oszczędnościami. Nauczysz się krok po kroku, jak samodzielnie wyliczyć zysk, uwzględniając wszystkie kluczowe czynniki.

Jak obliczyć zysk z lokaty, by poznać realny dochód

- Zysk z lokaty zależy od kwoty, oprocentowania rocznego, czasu trwania i podatku Belki.

- Wzór na zysk brutto to: Kwota lokaty × Oprocentowanie (%) × (Liczba dni lokaty / 365).

- Podatek Belki wynosi 19% i jest automatycznie pobierany od zysku brutto przez bank.

- Zysk netto (na rękę) obliczysz, mnożąc zysk brutto przez 0,81.

- Oprocentowanie podawane jest zawsze w skali roku, niezależnie od okresu lokaty.

- Kapitalizacja odsetek (np. miesięczna, kwartalna) wpływa na ostateczną wysokość zysku.

Dlaczego umiejętność obliczania zysku z lokaty jest dziś kluczowa?

W dzisiejszych czasach, gdy inflacja potrafi pochłonąć znaczną część wartości naszych oszczędności, umiejętność samodzielnego obliczania zysku z lokaty staje się nieoceniona. Pozwala nam to wyjść poza marketingowe obietnice banków i zobaczyć, ile faktycznie zarobimy. Świadomość realnych zysków jest kluczowa, aby ocenić, czy lokata faktycznie chroni nasze pieniądze przed utratą wartości, czy tylko minimalizuje straty. Bez precyzyjnych obliczeń łatwo dać się zwieść pozornie atrakcyjnym ofertom, które w rzeczywistości nie przynoszą wymiernych korzyści.

Klucz do zysku: Poznaj wzór i jego niezbędne składniki

Podstawą do obliczenia potencjalnego zarobku z lokaty jest prosty wzór matematyczny. Pozwala on wyznaczyć zysk brutto, czyli kwotę przed opodatkowaniem. Oto on: Kwota lokaty × Oprocentowanie (%) × (Liczba dni lokaty / 365). Aby poprawnie go zastosować, musisz zrozumieć znaczenie każdego z jego elementów:

- Kwota lokaty: To początkowa suma pieniędzy, którą wpłacasz do banku. Im wyższa kwota, tym potencjalnie większy zysk, przy zachowaniu tych samych warunków.

- Oprocentowanie w skali roku: To procent, o jaki bank zwiększy Twój kapitał w ciągu roku. Bardzo ważne jest, aby pamiętać, że banki zawsze podają oprocentowanie w ujęciu rocznym. Jeśli Twoja lokata trwa krócej niż rok, na przykład 3 miesiące, musisz proporcjonalnie przeliczyć to oprocentowanie. Wystarczy podzielić oprocentowanie roczne przez 12 (miesięcy w roku) i pomnożyć przez liczbę miesięcy trwania lokaty, lub podzielić przez 365 (dni w roku) i pomnożyć przez liczbę dni trwania lokaty.

- Okres lokaty: Długość trwania Twojego depozytu ma bezpośredni wpływ na naliczane odsetki. Im dłużej pieniądze pozostają na lokacie, tym więcej odsetek mogą wygenerować, oczywiście przy stałym oprocentowaniu.

Pamiętaj, że ten wzór daje nam zysk brutto. Zanim będziesz mógł cieszyć się swoimi zarobkami, musisz jeszcze uwzględnić obowiązkowe opodatkowanie.

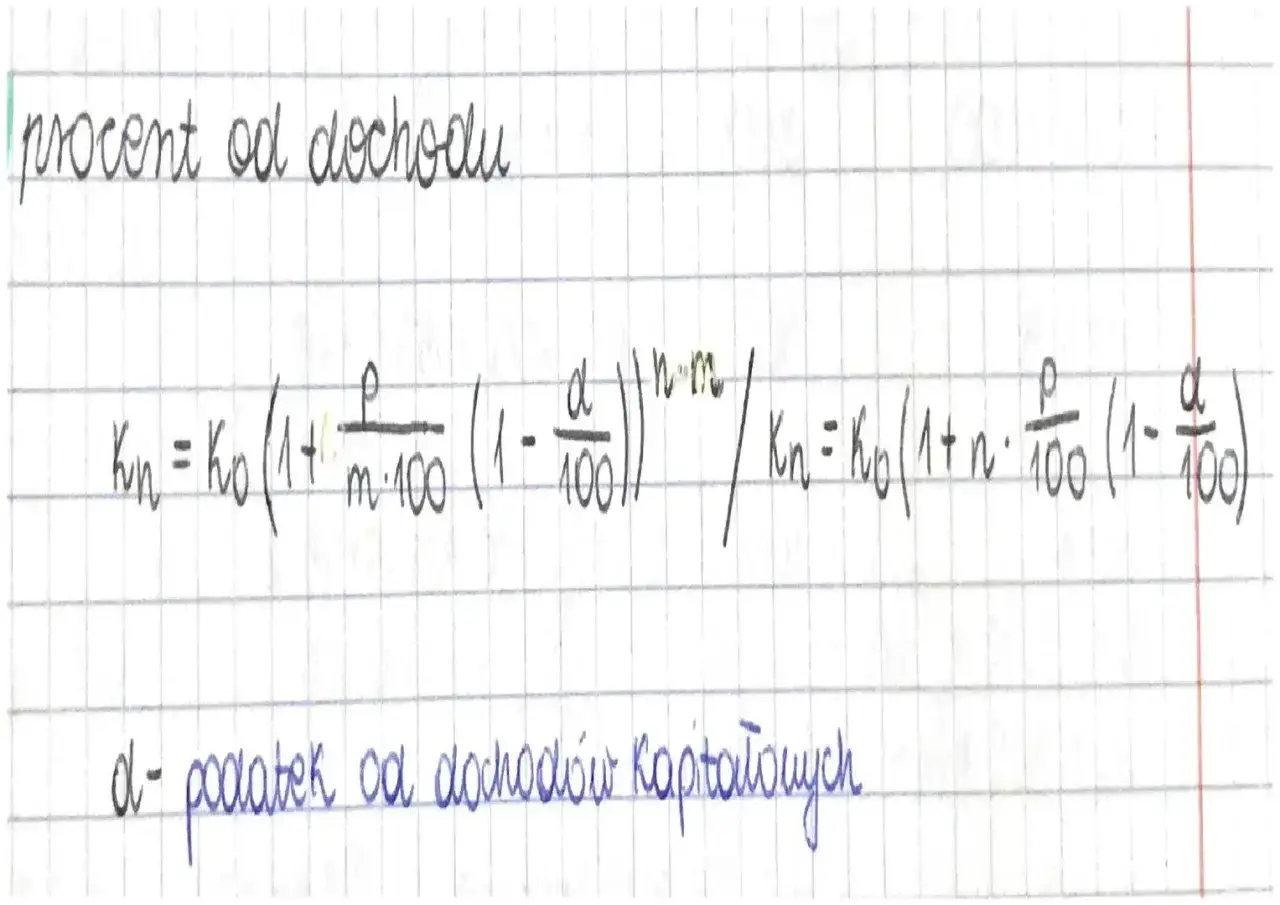

Podatek Belki Cichy „wspólnik” Twoich zysków. Jak go uwzględnić?

Każdy zysk wygenerowany z lokat bankowych, obligacji czy innych instrumentów finansowych podlega opodatkowaniu w Polsce. Mowa tu o tak zwanym "podatku Belki", czyli podatku od zysków kapitałowych. Jego stawka wynosi obecnie 19%. Dobra wiadomość jest taka, że nie musisz sam martwić się o jego rozliczenie. Bank, w którym masz założoną lokatę, automatycznie pobiera ten podatek w momencie zakończenia lokaty i odprowadza go do urzędu skarbowego. Ty otrzymujesz już kwotę pomniejszoną o ten obowiązkowy haracz.

Aby obliczyć kwotę, którą faktycznie otrzymasz "na rękę" (zysk netto), musisz od zysku brutto odjąć 19% podatku. Najprościej zrobić to, mnożąc zysk brutto przez 0,81 (ponieważ 100% - 19% = 81%). W praktyce oznacza to, że z każdej złotówki zysku, 19 groszy trafia do budżetu państwa, a 81 groszy zostaje dla Ciebie. Według informacji dostępnych na stronie Credit Agricole, banki w pełni zajmują się tym rozliczeniem, co zdejmuje z nas dodatkowy obowiązek.

Od teorii do praktyki: Obliczamy zysk z lokaty krok po kroku na przykładach

Teoria teorią, ale nic tak nie rozjaśnia procesu obliczeń, jak konkretne przykłady. Przejdźmy przez cały proces krok po kroku, abyś widział, jak łatwo można wyliczyć swój realny zysk z lokaty.

-

Przykład 1: Lokata krótkoterminowa na 10 000 zł na 3 miesiące

- Załóżmy oprocentowanie w wysokości 6% w skali roku.

- Najpierw obliczamy zysk brutto. Lokata trwa 3 miesiące, czyli 1/4 roku. Zatem: 10 000 zł × 6% × (3/12) = 10 000 zł × 0,06 × 0,25 = 150 zł. Tyle wynosi zysk brutto.

- Teraz odejmujemy podatek Belki: 150 zł × 19% = 28,50 zł.

- Zysk netto (na rękę) to: 150 zł - 28,50 zł = 121,50 zł. Alternatywnie: 150 zł × 0,81 = 121,50 zł.

-

Przeczytaj również: Jak zmienić limity w aplikacji Millennium? Prosty poradnik

Przykład 2: Lokata roczna na 50 000 zł

- Załóżmy oprocentowanie w wysokości 5,5% w skali roku.

- Obliczamy zysk brutto dla pełnego roku: 50 000 zł × 5,5% × (365/365) = 50 000 zł × 0,055 × 1 = 2750 zł. Tyle wynosi zysk brutto.

- Odejmujemy podatek Belki: 2750 zł × 19% = 522,50 zł.

- Zysk netto (na rękę) to: 2750 zł - 522,50 zł = 2227,50 zł. Alternatywnie: 2750 zł × 0,81 = 2227,50 zł.

Mam nadzieję, że te przykłady jasno pokazują, jak przejść od teoretycznego wzoru do praktycznego określenia kwoty, która faktycznie trafi na Twoje konto.

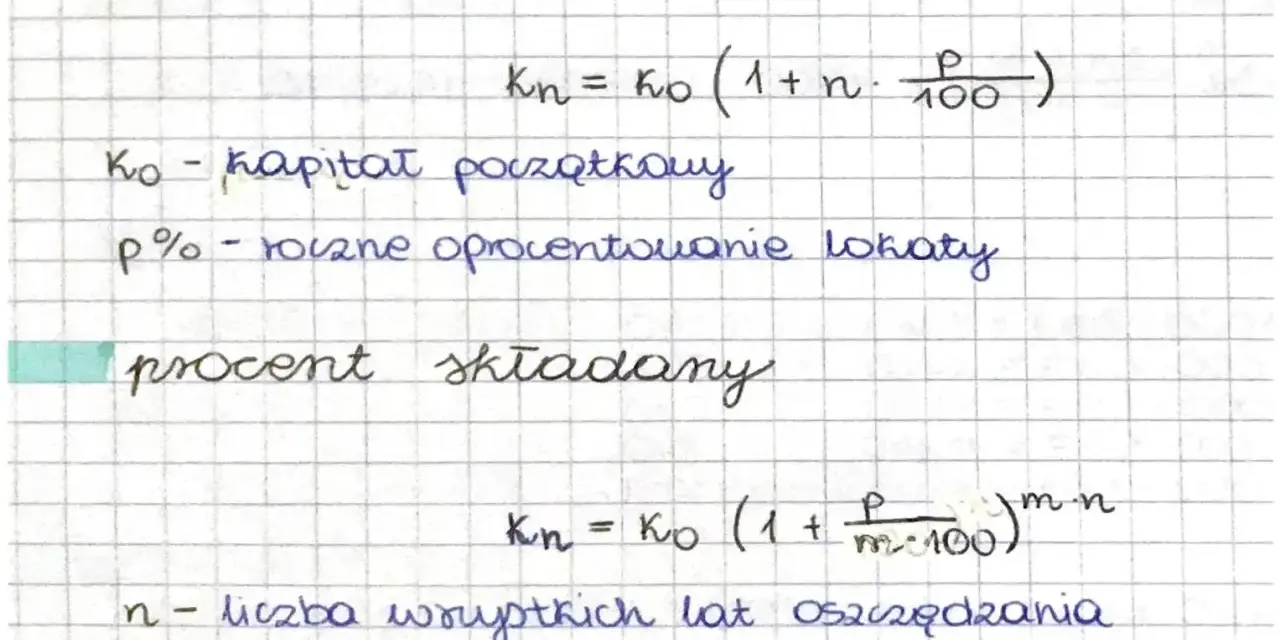

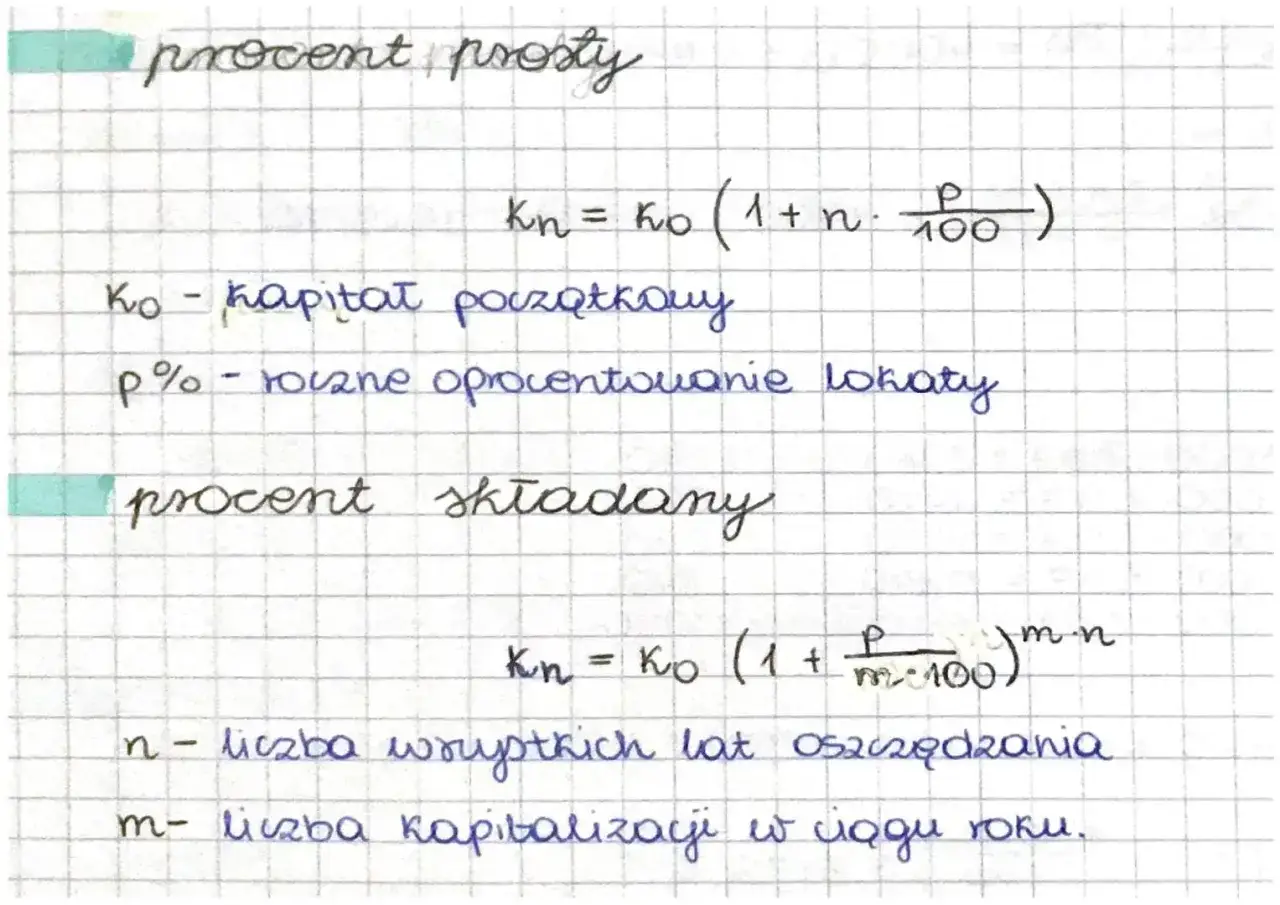

Kapitalizacja odsetek Jak częstotliwość naliczania wpływa na Twój portfel?

Kolejnym ważnym aspektem, który może znacząco wpłynąć na Twój ostateczny zysk, jest sposób kapitalizacji odsetek. Kapitalizacja to nic innego jak doliczanie naliczonych odsetek do Twojego kapitału. W zależności od tego, jak często bank to robi, Twój zysk może być wyższy lub niższy.

- Kapitalizacja prosta (na koniec okresu): Jest to najczęściej spotykany scenariusz w przypadku lokat krótkoterminowych, trwających na przykład miesiąc lub kwartał. Odsetki są naliczane przez cały okres trwania lokaty, ale doliczane do kapitału i wypłacane dopiero po jej zakończeniu.

- Procent składany (częstsza kapitalizacja, np. miesięczna, kwartalna): W tym przypadku odsetki są doliczane do kapitału częściej niż raz na przykład co miesiąc lub co kwartał. Oznacza to, że w kolejnym okresie odsetkowym naliczane są one już od większej kwoty (kapitału początkowego plus dotychczas naliczonych odsetek). To właśnie mechanizm procentu składanego sprawia, że długoterminowe lokaty z częstą kapitalizacją mogą przynieść znacznie wyższy zysk niż te z kapitalizacją na koniec okresu.

Gdzie znaleźć informacje o kapitalizacji? Zawsze warto sprawdzić umowę lokaty lub regulamin banku. Zazwyczaj są tam jasno określone zasady naliczania i kapitalizacji odsetek.

Na co zwrócić uwagę, porównując lokaty? Nie tylko oprocentowanie ma znaczenie

Wybór odpowiedniej lokaty to nie tylko kwestia najwyższego oprocentowania. Istnieje kilka innych, równie ważnych czynników, które powinieneś wziąć pod uwagę, aby dokonać świadomego wyboru i uniknąć nieprzyjemnych niespodzianek:

- Oprocentowanie stałe czy zmienne: Lokaty ze stałym oprocentowaniem gwarantują niezmienny zysk przez cały okres trwania umowy. Są bezpieczniejsze, gdy spodziewamy się spadku stóp procentowych. Lokaty ze zmiennym oprocentowaniem mogą przynieść większe zyski, jeśli stopy procentowe pójdą w górę, ale niosą ze sobą ryzyko spadku dochodów, gdy stopy maleją.

- Ukryte warunki: Niektóre banki oferują atrakcyjne oprocentowanie tylko pod pewnymi warunkami. Może to być konieczność założenia konta osobistego, posiadania karty kredytowej, regularnego wpływu wynagrodzenia na konto, a nawet wykupienia dodatkowych produktów, takich jak ubezpieczenie czy fundusze inwestycyjne. Zawsze dokładnie czytaj regulamin, aby uniknąć nieprzewidzianych kosztów lub niższych odsetek.

- Konsekwencje zerwania lokaty przed czasem: Lokaty bankowe zazwyczaj wiążą się z pewnym okresem zamrożenia środków. Jeśli zdecydujesz się wycofać pieniądze przed terminem zapadalności lokaty, najczęściej wiąże się to z utratą wszystkich lub części naliczonych odsetek. Zanim więc założysz lokatę, upewnij się, że będziesz potrzebował tych środków dopiero po jej zakończeniu.

Najczęstsze pułapki przy obliczaniu zysku z lokaty Jak ich uniknąć?

Podczas samodzielnego obliczania zysku z lokaty łatwo wpaść w kilka typowych pułapek. Oto najczęstsze z nich i wskazówki, jak ich unikać:

- Błąd 1: Mylenie zysku brutto z zyskiem netto: To chyba najpoważniejszy błąd. Ludzie często cieszą się z kwoty obliczonej ze wzoru na zysk brutto, zapominając o 19% podatku Belki. Pamiętaj: zysk netto to kwota, którą faktycznie otrzymasz na konto. Zawsze odejmuj podatek!

- Błąd 2: Ignorowanie faktu, że oprocentowanie podawane jest w skali roku: Przy lokatach krótkoterminowych (np. miesięcznych) łatwo jest pomylić oprocentowanie roczne z oprocentowaniem na okres lokaty. Zawsze przeliczaj oprocentowanie proporcjonalnie do czasu trwania depozytu.

- Błąd 3: Nieuwzględnianie kapitalizacji odsetek w długoterminowych produktach: Prosty wzór na zysk brutto jest idealny dla lokat z kapitalizacją na koniec okresu. Jeśli jednak Twoja lokata ma częstszą kapitalizację (np. miesięczną), a Ty obliczasz zysk tylko raz na koniec, możesz niedoszacować swojego realnego zarobku z powodu efektu procentu składanego.