W obliczu rosnącej inflacji i niepewności rynkowej, poszukiwanie bezpiecznych i jednocześnie rentownych form lokowania kapitału staje się priorytetem dla wielu inwestorów. Bony skarbowe, jako krótkoterminowe papiery dłużne emitowane przez Skarb Państwa, od lat cieszą się opinią jednego z najbezpieczniejszych instrumentów finansowych. Zrozumienie mechanizmu ich działania i sposobu obliczania rentowności jest kluczowe, aby ocenić ich atrakcyjność w porównaniu z innymi dostępnymi opcjami oszczędnościowymi. W tym artykule przyjrzymy się bliżej rentowności bonów skarbowych, wyjaśnimy, jak ją obliczyć, jakie czynniki na nią wpływają i dla kogo taka inwestycja może być najlepszym wyborem.

Kluczowe informacje o rentowności bonów skarbowych

- Bony skarbowe to krótkoterminowe papiery dłużne emitowane przez Skarb Państwa na okres od 1 do 52 tygodni

- Są instrumentami dyskontowymi, co oznacza, że zysk stanowi różnica między ceną nominalną a ceną zakupu

- Uważane są za jedną z najbezpieczniejszych form inwestycji, gwarantowane całym majątkiem Skarbu Państwa

- Zysk z bonów skarbowych podlega 19% podatkowi od zysków kapitałowych (podatek Belki), pobieranemu automatycznie

- Inwestorzy indywidualni mogą nabywać bony za pośrednictwem domów maklerskich lub banków oferujących dostęp do rynku

Czym są bony skarbowe i dlaczego warto je poznać w obecnych czasach?

Bony skarbowe to krótkoterminowe papiery dłużne emitowane przez Skarb Państwa. Ich okres zapadalności wynosi od jednego do maksymalnie 52 tygodni, co czyni je instrumentem o bardzo krótkim horyzoncie inwestycyjnym. Emitowane są przez Skarb Państwa, co już samo w sobie stanowi silny argument przemawiający za ich bezpieczeństwem. W dzisiejszych czasach, gdy inflacja potrafi znacząco uszczuplić wartość naszych oszczędności, zrozumienie mechanizmów działania takich instrumentów jak bony skarbowe jest niezwykle istotne dla każdego, kto chce efektywnie zarządzać swoimi finansami.

Krótkoterminowy dług państwa: co to oznacza dla Twoich oszczędności?

Kiedy mówimy, że bony skarbowe są formą krótkoterminowego długu państwa, oznacza to, że inwestując w nie, pożyczamy pieniądze Skarbowi Państwa na określony, krótki czas. W zamian otrzymujemy gwarancję zwrotu zainwestowanego kapitału wraz z należnym zyskiem. To właśnie ta gwarancja sprawia, że bony skarbowe są uznawane za jedną z najbezpieczniejszych form inwestycji na rynku. Wypłacalność tych papierów jest bowiem zabezpieczona całym majątkiem Skarbu Państwa, co praktycznie eliminuje ryzyko niewypłacalności emitenta. Dla inwestora oznacza to pewność i spokój jego kapitał jest bezpieczny, a płynność finansowa jest zachowana dzięki krótkim terminom zapadalności.

Bony a obligacje skarbowe: poznaj kluczowe różnice, by nie popełnić błędu

Często bony skarbowe mylone są z obligacjami skarbowymi, co może prowadzić do błędnych decyzji inwestycyjnych. Kluczowa różnica tkwi w horyzoncie inwestycyjnym. Bony skarbowe to instrumenty krótkoterminowe, z terminem zapadalności do 52 tygodni. Obligacje skarbowe natomiast charakteryzują się znacznie dłuższymi terminami wykupu, często sięgającymi kilku, a nawet kilkunastu lat. Zrozumienie tej różnicy jest fundamentalne. Jeśli potrzebujesz zainwestować środki na krótki okres, a jednocześnie chcesz zapewnić im bezpieczeństwo, bony będą lepszym wyborem. Jeśli natomiast planujesz długoterminowe oszczędzanie i jesteś gotów na nieco większe ryzyko w zamian za potencjalnie wyższy zwrot, wówczas obligacje mogą okazać się bardziej odpowiednie.

Mechanizm dyskonta: Jak zarabiasz na instrumencie, który nie płaci odsetek?

Bony skarbowe działają na zasadzie mechanizmu dyskonta. Oznacza to, że nie wypłacają one odsetek w tradycyjnym rozumieniu. Zamiast tego, są sprzedawane po cenie niższej od ich wartości nominalnej, czyli ceny, którą otrzymasz w dniu wykupu. Różnica między ceną zakupu a wartością nominalną stanowi Twój zysk. Wyobraźmy sobie sytuację: kupujesz bon skarbowy o wartości nominalnej 1000 zł, ale płacisz za niego na przykład 980 zł. Po upływie terminu zapadalności otrzymasz pełne 1000 zł. Twój zysk wyniesie więc 20 zł. Jest to prosty i przejrzysty sposób generowania dochodu, który nie wymaga skomplikowanych obliczeń odsetek.

Rentowność bonów skarbowych bez tajemnic: Jak obliczyć realny zysk?

Rentowność jest kluczowym wskaźnikiem, który pozwala ocenić, jak atrakcyjna jest inwestycja w bony skarbowe. To właśnie ona informuje nas o potencjalnym zysku, jaki możemy osiągnąć w stosunku do zainwestowanego kapitału. Zrozumienie, jak jest ona obliczana, pozwala na świadome podejmowanie decyzji i porównywanie tej formy lokowania środków z innymi dostępnymi na rynku.

Wzór na rentowność w praktyce: proste przykłady krok po kroku

Obliczenie rentowności bonów skarbowych jest stosunkowo proste, gdy zrozumiemy podstawową zasadę. Rentowność roczną można oszacować, biorąc pod uwagę różnicę między ceną nominalną a ceną zakupu, a następnie przeliczyć ją na okres, na jaki zostały nabyte bony. Uproszczony schemat obliczeniowy wygląda następująco: (Wartość nominalna - Cena zakupu) / Cena zakupu * (365 / Liczba dni do wykupu). Na przykład, jeśli kupisz bon za 980 zł, który ma wartość nominalną 1000 zł i zapada za 180 dni, obliczenie będzie wyglądać tak: (1000 - 980) / 980 * (365 / 180) ≈ 4,12%. To daje nam pogląd na roczny zwrot z tej inwestycji, przy założeniu, że udałoby się ją reinwestować po podobnych warunkach.

Podatek Belki a ostateczny zysk: ile faktycznie trafi do Twojej kieszeni?

Każdy zysk kapitałowy w Polsce podlega opodatkowaniu. W przypadku bonów skarbowych, podobnie jak w przypadku większości instrumentów finansowych, naliczany jest 19% podatek od zysków kapitałowych, powszechnie znany jako "podatek Belki". Dobra wiadomość jest taka, że nie musisz się martwić o samodzielne rozliczanie tego podatku. Jest on pobierany automatycznie przez instytucję pośredniczącą (np. dom maklerski lub bank) w momencie wykupu bonów. Oznacza to, że na Twoje konto trafi już kwota netto, czyli zysk pomniejszony o należny podatek. Jest to spore ułatwienie dla inwestora indywidualnego.

Kalkulator online: Narzędzia, które pomogą Ci oszacować dochód

Współczesna technologia oferuje nam wiele ułatwień, a obliczanie potencjalnego dochodu z inwestycji nie musi być skomplikowane. W internecie dostępnych jest wiele kalkulatorów online, które pomogą Ci oszacować, ile faktycznie możesz zarobić na bonach skarbowych. Wystarczy wprowadzić cenę zakupu, wartość nominalną oraz liczbę dni do wykupu, a kalkulator, uwzględniając również podatek Belki, przedstawi Ci prognozowany zysk netto. To szybkie i wygodne narzędzie, które warto wykorzystać przed podjęciem decyzji inwestycyjnej.

Ile faktycznie można zarobić? Aktualna rentowność bonów w starciu z inflacją

Analiza rentowności bonów skarbowych jest kluczowa, ale nie powinna być przeprowadzana w oderwaniu od kontekstu makroekonomicznego. Szczególnie ważne jest porównanie potencjalnego zysku z aktualnym poziomem inflacji, który bezpośrednio wpływa na realną wartość naszych oszczędności. Tylko wtedy możemy ocenić, czy inwestycja faktycznie przynosi nam korzyść.

Gdzie szukać wiarygodnych danych o wynikach przetargów Ministerstwa Finansów?

Aby uzyskać najbardziej aktualne i wiarygodne informacje o rentowności bonów skarbowych, należy kierować się oficjalnymi źródłami. Najlepszym miejscem do śledzenia wyników przetargów bonów skarbowych, organizowanych przez Ministerstwo Finansów, jest oczywiście oficjalna strona internetowa Ministerstwa Finansów. Ponadto, renomowane serwisy finansowe i portale informacyjne, które specjalizują się w tematyce rynków kapitałowych, również publikują dane z tych przetargów, często w bardziej przystępnej formie. Warto regularnie sprawdzać te źródła, aby być na bieżąco z ofertą Skarbu Państwa.

Rentowność nominalna kontra realna: jak inflacja zjada Twój zysk?

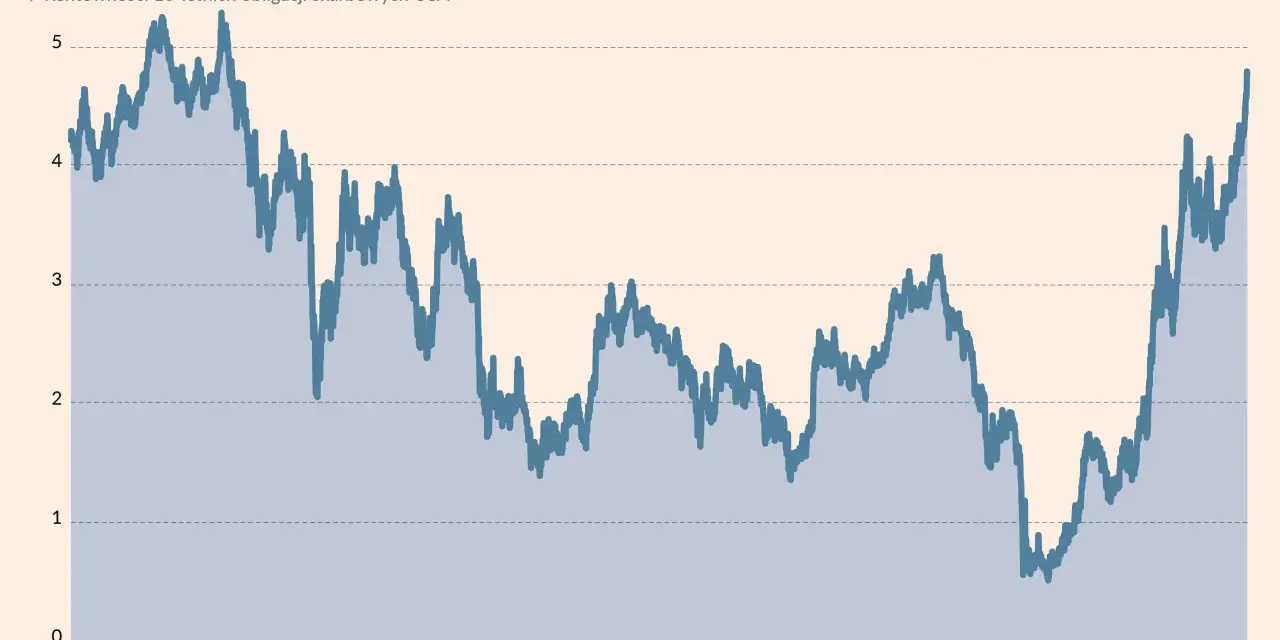

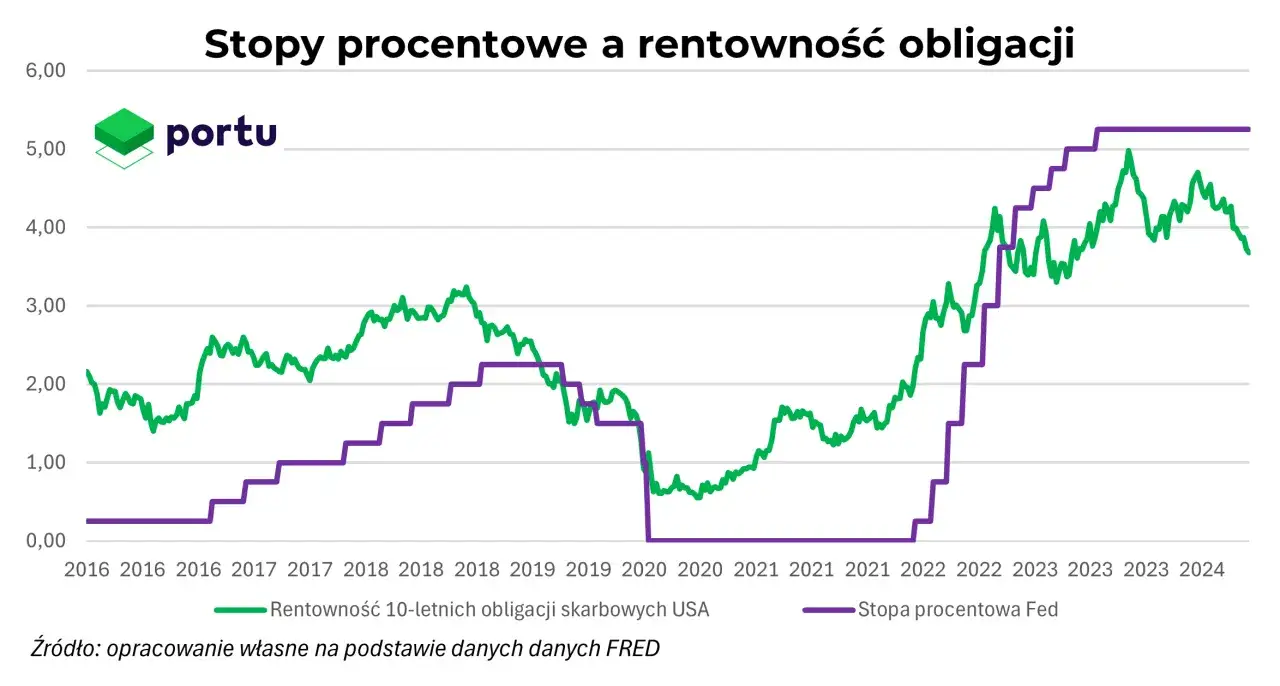

Kluczowe jest rozróżnienie między rentownością nominalną a realną. Rentowność nominalna to procentowy zwrot z inwestycji podawany bez uwzględnienia wpływu inflacji. Na przykład, jeśli rentowność bonów wynosi 5%, oznacza to nominalny wzrost wartości Twojego kapitału o 5%. Jednakże, jeśli w tym samym okresie inflacja wynosi 7%, Twoje pieniądze w rzeczywistości tracą na wartości. Realna rentowność jest wtedy ujemna (5% - 7% = -2%). Jak ilustruje przykład z obligacji skarbowych, gdzie rentowność 10-letnich papierów na początku marca 2026 roku wynosiła około 5,35%, w okresach wysokiej inflacji nominalny zysk może okazać się niewystarczający, aby ochronić siłę nabywczą Twoich oszczędności. Dlatego zawsze należy brać pod uwagę inflację przy ocenie atrakcyjności inwestycji.

Historyczne dane rentowności: jakie wnioski można wyciągnąć na przyszłość?

Analiza historycznych danych rentowności bonów skarbowych może dostarczyć cennych wskazówek dotyczących trendów rynkowych. Choć przeszłe wyniki nigdy nie gwarantują przyszłych rezultatów, przyjrzenie się, jak zmieniała się rentowność bonów w różnych okresach gospodarczych, pozwala lepiej zrozumieć dynamikę rynku pieniężnego. Możemy zaobserwować, jak zmiany stóp procentowych czy polityka monetarna wpływały na oprocentowanie krótkoterminowego długu państwa. Taka analiza historyczna może pomóc w budowaniu bardziej świadomych oczekiwań i podejmowaniu decyzji inwestycyjnych, które są lepiej dopasowane do aktualnych warunków rynkowych i Twojej strategii.

Krok po kroku: Jak i gdzie bezpiecznie kupić swoje pierwsze bony skarbowe?

Decyzja o inwestycji w bony skarbowe zapadła, teraz czas na praktyczne kroki. Proces zakupu jest stosunkowo prosty, choć wymaga pewnej wiedzy o dostępnych kanałach dystrybucji. Poniżej przedstawiamy, jak i gdzie można nabyć te bezpieczne instrumenty finansowe.

Rola Agenta Emisji a dostęp przez konto maklerskie: co wybrać?

Bony skarbowe, podobnie jak inne papiery dłużne emitowane przez Skarb Państwa, są dostępne na rynku pierwotnym podczas przetargów organizowanych przez Ministerstwo Finansów. W tych przetargach głównymi uczestnikami są instytucje finansowe, pełniące rolę Agentów Emisji. Dla inwestora indywidualnego najwygodniejszym sposobem nabycia bonów jest skorzystanie z oferty domów maklerskich lub banków, które umożliwiają dostęp do rynku wtórnego lub oferują możliwość zakupu na rynku pierwotnym. Warto zaznaczyć, że bank PKO BP jest głównym dystrybutorem detalicznych papierów skarbowych, co może być dobrym punktem wyjścia do poszukiwania ofert bonów skarbowych, choć częściej kojarzony jest z dystrybucją obligacji.

Minimalna kwota inwestycji i terminy zapadalności: co musisz wiedzieć przed startem?

Przed dokonaniem zakupu warto zapoznać się z kilkoma praktycznymi aspektami. Minimalna kwota inwestycji w bony skarbowe może się różnić w zależności od oferty konkretnego pośrednika finansowego, jednak zazwyczaj jest ona ustalana na poziomie umożliwiającym inwestycje nawet mniejszymi kwotami. Należy pamiętać o kluczowej cesze bonów ich krótkoterminowym charakterze. Dostępne są one na okresy od 1 do 52 tygodni, co oznacza, że kapitał jest zamrożony na relatywnie krótki czas. Jest to istotna informacja przy planowaniu przepływów finansowych.

Czy zakup bonów trzeba zgłaszać do urzędu skarbowego?

Jedną z często zadawanych wątpliwości jest konieczność zgłaszania zakupu bonów skarbowych do urzędu skarbowego. Jak wspomnieliśmy wcześniej, zyski z bonów skarbowych podlegają 19% podatkowi Belki, który jest pobierany automatycznie przez instytucję pośredniczącą. Oznacza to, że inwestor otrzymuje już kwotę netto, a cały proces rozliczenia podatku odbywa się "za kulisami". W związku z tym, inwestor indywidualny zazwyczaj nie musi samodzielnie wykazywać ani zgłaszać dochodów z bonów skarbowych w swoim rocznym zeznaniu podatkowym.

Analiza ryzyka: Czy inwestycja w bony skarbowe jest całkowicie bezpieczna?

Choć bony skarbowe są powszechnie uznawane za jedną z najbezpieczniejszych form inwestycji, jak każda lokata kapitału, niosą ze sobą pewne, choć minimalne, ryzyka. Zrozumienie ich pozwala na pełniejszą ocenę atrakcyjności tej formy oszczędzania.

Gwarancje Skarbu Państwa jako fundament bezpieczeństwa Twojego kapitału

Największym atutem bonów skarbowych jest gwarancja ich wypłacalności przez Skarb Państwa. Oznacza to, że państwo ręczy za zwrot zainwestowanych środków całym swoim majątkiem. Jest to najwyższy możliwy poziom bezpieczeństwa, jaki można uzyskać na rynku finansowym. Ryzyko kredytowe, czyli ryzyko, że emitent nie będzie w stanie wywiązać się ze swoich zobowiązań, jest w przypadku bonów skarbowych praktycznie zerowe. Dla inwestorów ceniących przede wszystkim ochronę kapitału, jest to argument nie do przecenienia.Ryzyko stopy procentowej i inflacji: ukryte zagrożenia, o których musisz wiedzieć

Mimo wysokiego poziomu bezpieczeństwa, bony skarbowe nie są całkowicie wolne od ryzyka. Jednym z nich jest ryzyko stopy procentowej. Choć dla instrumentów krótkoterminowych, takich jak bony, jest ono znacznie mniejsze niż w przypadku długoterminowych obligacji, to jednak zmiana poziomu stóp procentowych może wpłynąć na atrakcyjność bonów w porównaniu z nowymi emisjami lub innymi instrumentami. Bardziej istotnym zagrożeniem jest ryzyko inflacji. Jak już wspomnieliśmy, wysoka inflacja może "zjadać" realną wartość zysków, nawet jeśli rentowność nominalna wydaje się atrakcyjna. Dlatego zawsze warto analizować rentowność w kontekście aktualnej i prognozowanej inflacji.Bony skarbowe na tle rynku: Lepsze od lokaty bankowej czy obligacji detalicznych?

Aby w pełni ocenić atrakcyjność bonów skarbowych, warto porównać je z innymi popularnymi produktami oszczędnościowymi i inwestycyjnymi, takimi jak lokaty bankowe czy obligacje detaliczne. Pozwoli to na lepsze dopasowanie instrumentu do indywidualnych potrzeb i celów.

Porównanie z lokatami bankowymi: płynność, zysk i elastyczność

Bony skarbowe często stanowią ciekawszą alternatywę dla tradycyjnych lokat bankowych. Choć lokaty oferują gwarancję depozytów bankowych do określonej kwoty, ich oprocentowanie bywa często niższe niż rentowność bonów, szczególnie w okresach, gdy stopy procentowe rosną. Bony skarbowe mogą również oferować lepszą płynność na rynku wtórnym, co oznacza, że w razie potrzeby można je sprzedać przed terminem zapadalności, choć wiąże się to z pewnym ryzykiem rynkowym. Elastyczność bonów przejawia się również w dostępności różnych terminów zapadalności, co pozwala na dopasowanie inwestycji do indywidualnych potrzeb finansowych.

Bony kontra obligacje detaliczne (COI, EDO): co wybrać w zależności od horyzontu inwestycyjnego?

Wybór między bonami skarbowymi a obligacjami detalicznymi, takimi jak czteroletnie obligacje indeksowane inflacją (COI) czy dziesięcioletnie obligacje oszczędnościowe (EDO), zależy przede wszystkim od horyzontu inwestycyjnego. Bony skarbowe są idealne dla osób, które potrzebują zainwestować środki na krótki okres, cenią sobie wysoką płynność i bezpieczeństwo. Obligacje detaliczne, ze względu na dłuższy termin zapadalności, są bardziej odpowiednie dla inwestorów planujących długoterminowe oszczędzanie, którzy są gotowi na nieco większe ryzyko w zamian za potencjalnie wyższe stopy zwrotu, często indeksowane inflacją, co zapewnia ochronę kapitału przed jej skutkami w dłuższym okresie.

Dla kogo bony skarbowe to dziś strzał w dziesiątkę?

Bony skarbowe, ze względu na swoje unikalne cechy, mogą być doskonałym rozwiązaniem dla określonej grupy inwestorów. Zrozumienie, dla kogo ta inwestycja jest najbardziej odpowiednia, pozwoli na świadome podjęcie decyzji.

Profil idealnego inwestora w bony skarbowe: czy to Ty?

Idealny inwestor w bony skarbowe to osoba, która przede wszystkim ceni sobie bezpieczeństwo swojego kapitału. Jest to ktoś, kto poszukuje krótkoterminowych rozwiązań dla nadwyżek finansowych, na przykład środków odłożonych na nieprzewidziane wydatki lub na cel, który ma być zrealizowany w ciągu najbliższego roku. Taka osoba szuka alternatywy dla nisko oprocentowanych lokat bankowych, ale nie chce podejmować większego ryzyka związanego z bardziej zmiennymi instrumentami. Jest również świadoma wpływu inflacji na oszczędności i szuka sposobu na jej zminimalizowanie, nawet jeśli oznacza to nieco niższy, ale pewny zysk.

Przeczytaj również: Pożyczka dla każdego? Prawda, mity i realne opcje finansowania