Zrozumienie, kiedy Twoja firma zaczyna przynosić zysk, jest fundamentalne dla jej stabilności i rozwoju. Wykres progu rentowności stanowi potężne narzędzie wizualne, które pozwala na szybkie i intuicyjne uchwycenie tej kluczowej zależności. W tym artykule przeprowadzimy Cię krok po kroku przez proces tworzenia i interpretacji takiego wykresu, co okaże się nieocenione zarówno dla studentów ekonomii, jak i dla początkujących przedsiębiorców planujących swoje pierwsze kroki na rynku.

Kluczowe informacje o wykresie progu rentowności

- Próg rentowności to punkt, w którym przychody zrównują się z kosztami, a firma nie generuje zysku ani straty

- Wykres BEP wizualizuje zależności między kosztami stałymi, zmiennymi, całkowitymi i przychodami ze sprzedaży

- Oś X reprezentuje wolumen sprzedaży, a oś Y wartość pieniężną kosztów i przychodów

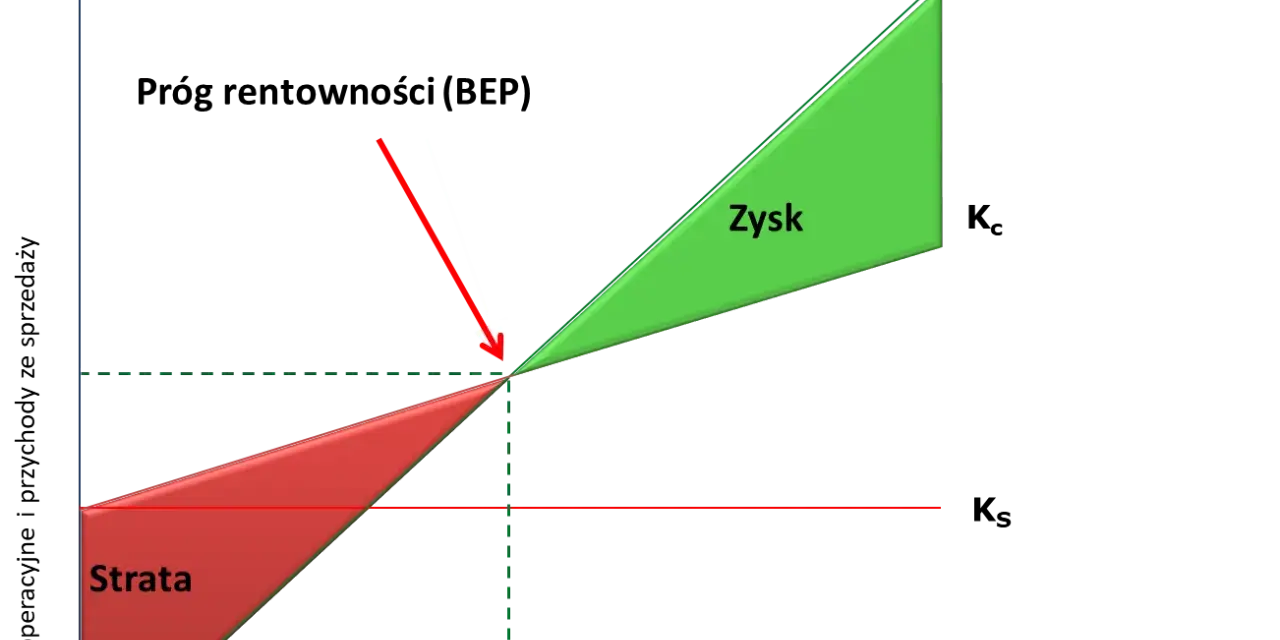

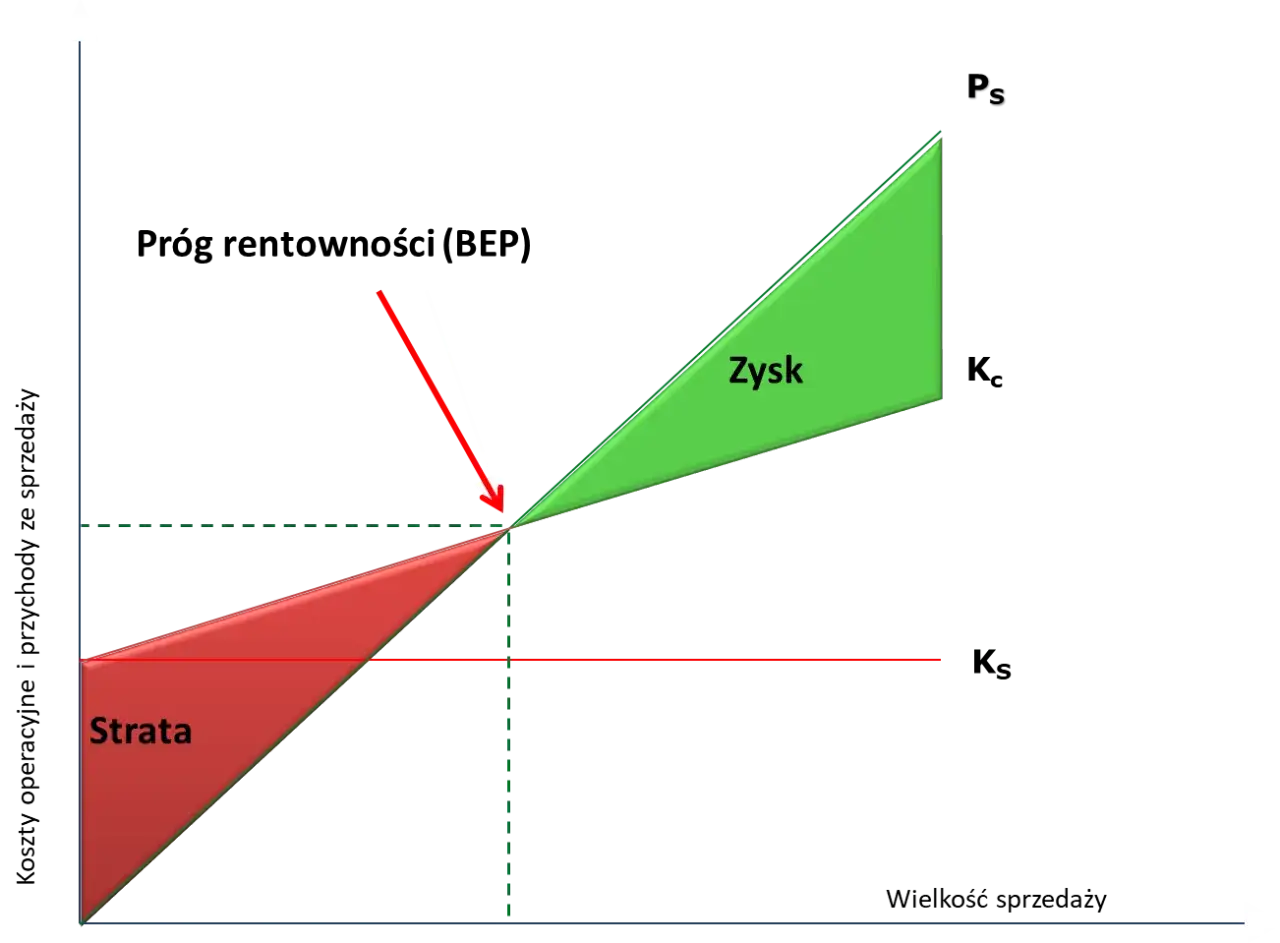

- Punkt przecięcia linii przychodów i kosztów całkowitych to próg rentowności, oddzielający obszar zysku od straty

- Margines bezpieczeństwa wskazuje, o ile może spaść sprzedaż, zanim firma wejdzie w strefę strat

- Analiza BEP jest kluczowym narzędziem w planowaniu i podejmowaniu decyzji biznesowych, często tworzona w programie Excel

Czym jest próg rentowności i dlaczego jego wizualizacja jest kluczowa dla Twojej firmy?

Próg rentowności, znany również jako BEP (Break-Even Point), to strategiczny punkt w działalności każdej firmy. Definiuje on poziom sprzedaży, przy którym całkowite przychody dokładnie zrównują się z całkowitymi kosztami. Innymi słowy, jest to moment, w którym firma przestaje ponosić straty, ale jeszcze nie zaczyna generować zysku jej wynik finansowy wynosi zero. Zrozumienie tego punktu jest absolutnie kluczowe dla każdego menedżera czy właściciela firmy, ponieważ stanowi podstawę do planowania finansowego, ustalania cen oraz podejmowania świadomych decyzji biznesowych dotyczących np. skalowania produkcji czy wprowadzania nowych produktów.

Jednak sama znajomość wzoru matematycznego na obliczenie progu rentowności często nie wystarcza. To właśnie tutaj z pomocą przychodzi wykres progu rentowności. Graficzna prezentacja danych finansowych pozwala na znacznie głębsze i szybsze zrozumienie złożonych zależności między kosztami a przychodami. Widząc na własne oczy, jak linie kosztów i przychodów przecinają się, możemy natychmiast zidentyfikować obszary ryzyka, potencjalne zyski oraz kluczowe punkty decyzyjne. Ta wizualizacja jest nieoceniona, szczególnie gdy chcemy przekazać złożone informacje zespołowi lub inwestorom w sposób jasny i przystępny.

Anatomia wykresu progu rentowności: poznaj kluczowe elementy

Aby w pełni wykorzystać potencjał wykresu progu rentowności, niezbędne jest zrozumienie jego poszczególnych składowych. Każdy element na tym graficznym przedstawieniu ma swoje specyficzne znaczenie i wkład w ogólny obraz sytuacji finansowej firmy. Przyjrzyjmy się im bliżej.

Oś X i Oś Y: Co oznaczają ilość i wartość na Twoim wykresie?

Na wykresie progu rentowności, podobnie jak na większości wykresów, mamy do czynienia z dwoma osiami. Oś pozioma, oznaczana jako oś X, reprezentuje wolumen sprzedaży, czyli liczbę jednostek produktu, które zostały sprzedane. Z kolei oś pionowa, oznaczana jako oś Y, przedstawia wartość pieniężną zarówno koszty poniesione przez firmę, jak i uzyskane z niej przychody.Linia kosztów stałych: fundament finansowy Twojej działalności

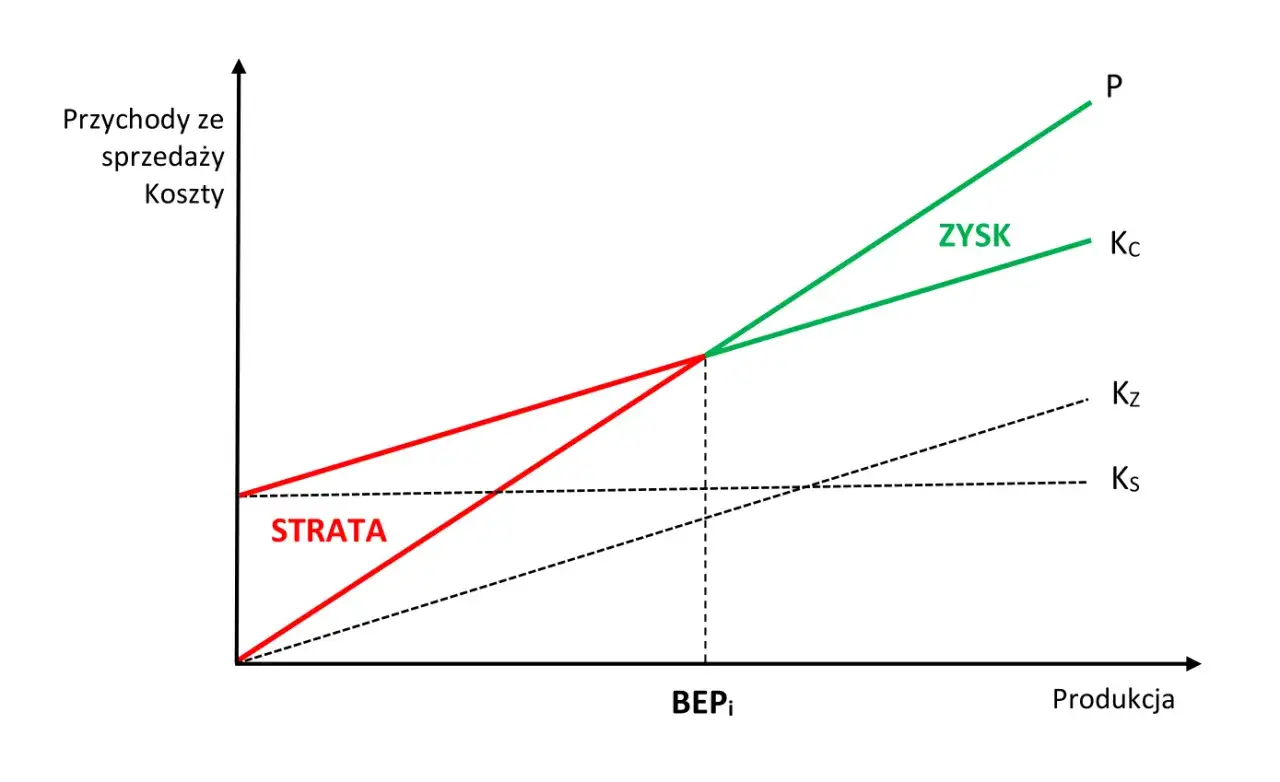

Koszty stałe (KS) to wydatki, które nie zmieniają się w krótkim okresie, niezależnie od wielkości produkcji czy sprzedaży. Na wykresie progu rentowności są one reprezentowane przez linię poziomą, która jest równoległa do osi X. Oznacza to, że niezależnie od tego, czy sprzedasz 10 sztuk produktu, czy 1000, Twoje koszty stałe pozostaną takie same. Typowymi przykładami kosztów stałych są: czynsz za wynajem biura lub hali produkcyjnej, pensje pracowników administracyjnych, raty leasingowe czy opłaty za licencje oprogramowania.

Linia kosztów zmiennych i całkowitych: Jak rosną wydatki wraz z produkcją?

Koszty zmienne (KZ) to te wydatki, które bezpośrednio zależą od wielkości produkcji lub sprzedaży. Im więcej produkujesz i sprzedajesz, tym wyższe są koszty zmienne. Na wykresie progu rentowności nie rysujemy osobnej linii dla kosztów zmiennych, ale są one kluczowe do wyznaczenia linii kosztów całkowitych. Linia kosztów całkowitych (KC) zaczyna się w punkcie na osi Y, gdzie zaczynają się koszty stałe (ponieważ nawet przy zerowej produkcji ponosimy koszty stałe), a następnie rośnie wraz ze wzrostem wolumenu sprzedaży. Jest to suma kosztów stałych i kosztów zmiennych poniesionych na wyprodukowanie danej liczby jednostek.

Linia przychodów ze sprzedaży: Ścieżka do zyskowności

Linia przychodów ze sprzedaży (P) reprezentuje całkowite pieniądze, które firma zarabia na sprzedaży swoich produktów lub usług. Na wykresie BEP ta linia zaczyna się w punkcie zerowym (0,0), ponieważ przy zerowej sprzedaży firma nie generuje żadnych przychodów. Następnie linia ta rośnie w górę, proporcjonalnie do liczby sprzedanych jednostek i ceny sprzedaży każdej z nich. Nachylenie tej linii zależy od ceny jednostkowej produktu im wyższa cena, tym bardziej stroma będzie linia przychodów.

Jak krok po kroku narysować i odczytać wykres progu rentowności?

Stworzenie i zrozumienie wykresu progu rentowności nie musi być skomplikowane. Postępując zgodnie z poniższymi krokami, będziesz w stanie samodzielnie wygenerować i zinterpretować ten kluczowy dla biznesu wykres.

Krok 1: Gromadzenie danych co musisz wiedzieć, zanim zaczniesz rysować?

Zanim przystąpisz do rysowania wykresu, musisz zebrać niezbędne dane. Podstawowe informacje, których potrzebujesz, to: koszty stałe (łączna kwota), koszty zmienne na jednostkę (koszt wyprodukowania jednej sztuki produktu) oraz cena sprzedaży na jednostkę. Dokładność tych danych jest kluczowa im precyzyjniej określisz te wartości, tym bardziej wiarygodny będzie Twój wykres i tym trafniejsze wnioski będziesz mógł wyciągnąć.

Krok 2: Konstrukcja wykresu wizualizacja kosztów i przychodów

Na czystej kartce papieru lub w programie graficznym narysuj dwie osie: poziomą (X) dla wolumenu sprzedaży i pionową (Y) dla wartości pieniężnej. Następnie, na podstawie zebranych danych, nanieś na wykres trzy kluczowe linie: 1. Linia kosztów stałych: Rysujesz ją jako poziomą linię na wysokości całkowitych kosztów stałych. 2. Linia kosztów całkowitych: Zaczyna się ona w punkcie przecięcia linii kosztów stałych z osią Y i rośnie w górę. Każdy punkt na tej linii to suma kosztów stałych i kosztów zmiennych dla danego wolumenu produkcji. 3. Linia przychodów ze sprzedaży: Ta linia startuje od zera (punkt 0,0) i rośnie wraz ze wzrostem wolumenu sprzedaży, odzwierciedlając przychody uzyskane przy danej cenie jednostkowej.

Krok 3: Identyfikacja punktu krytycznego gdzie dokładnie znajduje się Twój próg rentowności?

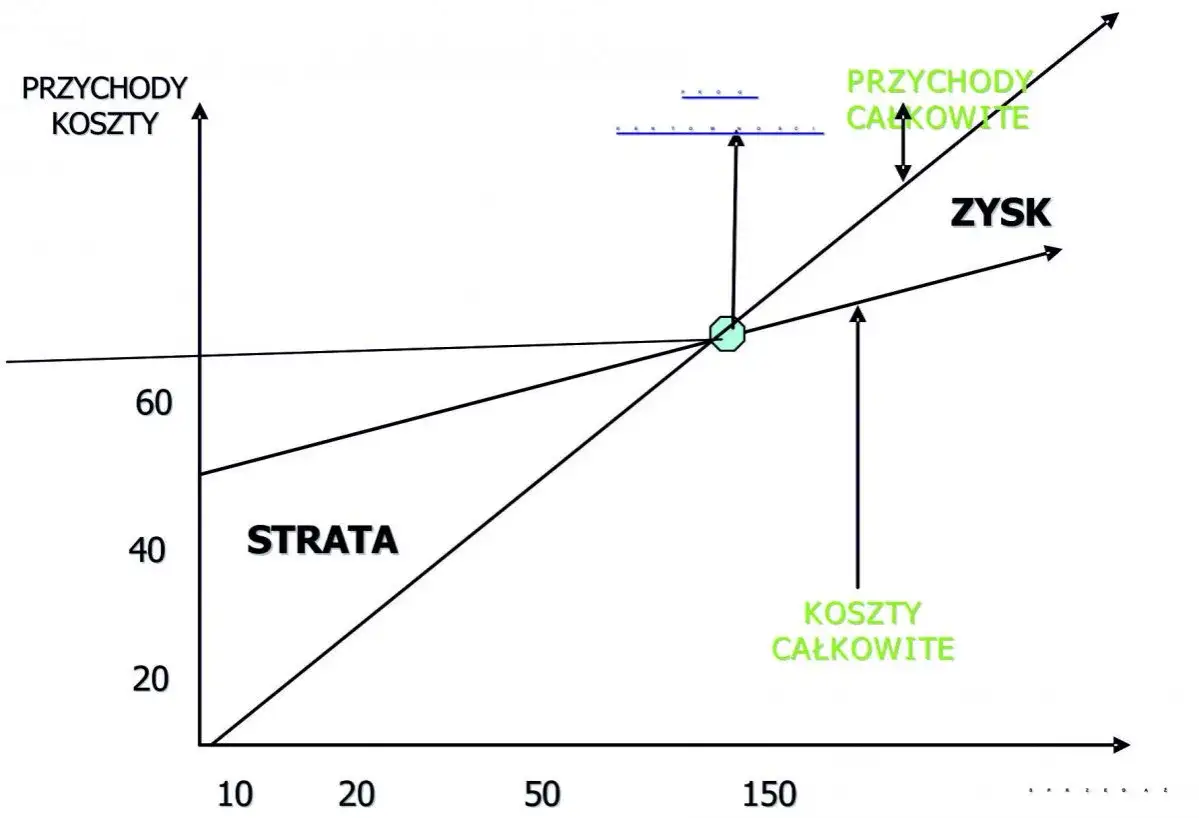

Najważniejszym momentem na wykresie jest punkt, w którym linia przychodów ze sprzedaży przecina się z linią kosztów całkowitych. Ten punkt przecięcia to właśnie próg rentowności. Odczytując wartości na osiach X i Y w tym punkcie, dowiesz się, jaka jest minimalna liczba jednostek, którą musisz sprzedać (na osi X), aby pokryć wszystkie swoje koszty, oraz jaka jest wartość przychodów/kosztów w tym punkcie (na osi Y).

Krok 4: Interpretacja obszarów zysku i straty jak czytać to, co mówi wykres?

Obszar na wykresie znajdujący się na lewo od punktu progu rentowności to strefa straty. Oznacza ona, że przy danym poziomie sprzedaży, koszty firmy są wyższe niż jej przychody. Z kolei obszar na prawo od punktu progu rentowności to strefa zysku. W tym rejonie przychody firmy przewyższają jej koszty, co oznacza, że firma generuje dodatnie wyniki finansowe. Im dalej w prawo od punktu BEP, tym większy zysk.

Wykres progu rentowności w praktyce: tworzenie w programie Excel

Tworzenie wykresu progu rentowności nie musi ograniczać się do ręcznego rysowania. Współczesne narzędzia, takie jak Microsoft Excel, znacznie ułatwiają ten proces, umożliwiając szybkie generowanie profesjonalnych wykresów i przeprowadzanie dynamicznych analiz.

Przygotowanie danych w arkuszu kalkulacyjnym: Tabela jako podstawa

Aby stworzyć wykres w Excelu, najpierw musisz odpowiednio przygotować dane. Zazwyczaj tworzy się tabelę, w której kolejne kolumny reprezentują: wolumen sprzedaży (np. od 0 do maksymalnego przewidywanego poziomu), koszty stałe (stała wartość dla wszystkich wierszy), koszty zmienne na jednostkę (stała wartość), koszty całkowite (suma kosztów stałych i kosztów zmiennych dla danego wolumenu) oraz przychody ze sprzedaży (wolumen sprzedaży pomnożony przez cenę jednostkową).Przykładowa struktura tabeli:

| Wolumen sprzedaży (szt.) | Koszty stałe (PLN) | Koszty zmienne na szt. (PLN) | Koszty całkowite (PLN) | Przychody ze sprzedaży (PLN) |

|---|---|---|---|---|

| 0 | 10000 | 20 | 10000 | 0 |

| 100 | 10000 | 20 | 12000 | 4000 |

| 200 | 10000 | 20 | 14000 | 8000 |

| ... | ... | ... | ... | ... |

Tworzenie wykresu liniowego w Excelu: Instrukcja krok po kroku

Po przygotowaniu danych w tabeli, zaznacz wszystkie kolumny z wartościami (oprócz nagłówków, jeśli chcesz je dodać później jako etykiety). Następnie przejdź do zakładki "Wstawianie" i wybierz typ wykresu "Liniowy". Excel automatycznie wygeneruje wykres, na którym zazwyczaj oś X będzie zawierać wolumen sprzedaży, a osie Y (lub jedną oś Y, jeśli dane są w podobnej skali) będą reprezentować koszty i przychody. Pamiętaj, aby dodać odpowiedni tytuł wykresu oraz etykiety osi, aby był on w pełni zrozumiały.

Dynamiczna analiza: Jak zmienia się wykres przy modyfikacji cen lub kosztów?

Jedną z największych zalet tworzenia wykresu progu rentowności w Excelu jest jego dynamiczność. Jeśli zmienisz cenę sprzedaży jednostkowej, koszty zmienne lub koszty stałe w tabeli, wykres automatycznie się zaktualizuje. Pozwala to na błyskawiczne badanie różnych scenariuszy na przykład, jak wzrost ceny wpłynie na punkt rentowności, lub o ile musisz obniżyć koszty stałe, aby osiągnąć rentowność przy niższym wolumenie sprzedaży. Ta możliwość symulacji jest nieoceniona w procesie planowania strategicznego.

Margines bezpieczeństwa: Jak daleko Twoja firma jest od strefy strat?

Poza samym progiem rentowności, niezwykle ważnym wskaźnikiem stabilności finansowej firmy jest margines bezpieczeństwa. Pozwala on ocenić, jak duży zapas posiada firma, zanim zacznie ponosić straty.

Co to jest margines bezpieczeństwa i jak go obliczyć?

Margines bezpieczeństwa to różnica między aktualnym poziomem sprzedaży a sprzedażą na poziomie progu rentowności. Mówiąc prościej, jest to kwota (wartościowo lub ilościowo), o którą może spaść sprzedaż Twojej firmy, zanim znajdzie się ona na granicy opłacalności, czyli zacznie generować straty. Można go obliczyć na kilka sposobów, np. jako różnicę między aktualną sprzedażą a sprzedażą w punkcie BEP, lub jako procent, np. (Aktualna sprzedaż - Sprzedaż w punkcie BEP) / Aktualna sprzedaż * 100%.

Jak zidentyfikować margines bezpieczeństwa na wykresie progu rentowności?

Na wykresie progu rentowności margines bezpieczeństwa jest wizualnie reprezentowany jako odległość na osi X (wolumen sprzedaży) między punktem progu rentowności a aktualnym poziomem sprzedaży firmy. Jeśli firma sprzedaje obecnie 500 sztuk, a próg rentowności wynosi 300 sztuk, jej margines bezpieczeństwa wynosi 200 sztuk. Im większa ta odległość, tym bezpieczniejsza jest pozycja firmy.

Praktyczne znaczenie wysokiego marginesu bezpieczeństwa dla stabilności firmy

Posiadanie wysokiego marginesu bezpieczeństwa jest niezwykle pożądane. Oznacza ono, że firma jest bardziej odporna na wahania rynkowe, sezonowe spadki sprzedaży, nieprzewidziane wzrosty kosztów czy utratę kluczowych klientów. Wysoki margines bezpieczeństwa daje firmie większą elastyczność i pewność działania, redukując ryzyko bankructwa i umożliwiając spokojniejsze planowanie długoterminowe.

Najczęstsze błędy przy tworzeniu i interpretacji wykresu progu rentowności (i jak ich uniknąć)

Analiza progu rentowności jest potężnym narzędziem, ale jak każde narzędzie, może być używane nieprawidłowo. Oto kilka najczęstszych błędów, których warto unikać, aby zapewnić sobie wiarygodność analizy.

Błąd w klasyfikacji kosztów: Dlaczego mylenie kosztów stałych ze zmiennymi jest tak groźne?

Jednym z najpoważniejszych błędów jest nieprawidłowe zaklasyfikowanie kosztów. Jeśli koszty, które w rzeczywistości są zmienne (np. materiały bezpośrednie), potraktujemy jako stałe, lub odwrotnie, doprowadzi to do całkowicie błędnego obliczenia progu rentowności. W efekcie firma może mylnie sądzić, że jest blisko punktu opłacalności, podczas gdy w rzeczywistości jej straty są znacznie większe. Konsekwencje takiej pomyłki mogą być katastrofalne dla podejmowanych decyzji strategicznych.

Ignorowanie założeń upraszczających: Ograniczenia analizy BEP, o których musisz pamiętać

Analiza progu rentowności opiera się na pewnych założeniach, które upraszczają rzeczywistość. Należą do nich m.in.: stała cena sprzedaży jednostkowej, stałe koszty zmienne na jednostkę, założenie, że cała wyprodukowana produkcja jest sprzedana, oraz że firma produkuje jeden rodzaj produktu lub że struktura sprzedaży wielu produktów jest stała. Ignorowanie tych założeń i traktowanie wyników analizy BEP jako absolutnej prawdy, bez uwzględnienia kontekstu rynkowego, może prowadzić do nierealistycznych wniosków i błędnych decyzji.

Przeczytaj również: Rentowność bonów skarbowych: Jak bezpiecznie zarobić?

Statyczna analiza w dynamicznym świecie: Dlaczego wykres należy regularnie aktualizować?

Świat biznesu jest dynamiczny. Ceny surowców się zmieniają, koszty pracy rosną, pojawiają się nowi konkurenci, a preferencje klientów ewoluują. Wykres progu rentowności, stworzony na podstawie danych sprzed roku, może być dziś całkowicie nieaktualny. Dlatego kluczowe jest, aby traktować analizę BEP nie jako jednorazowe ćwiczenie, ale jako proces ciągły. Regularne aktualizowanie danych i ponowne generowanie wykresu pozwala na bieżąco monitorować sytuację firmy i dostosowywać strategię do zmieniających się warunków.