Czy zastanawiasz się, czy inwestowanie w fundusze jest bezpieczne dla Twoich pieniędzy? To naturalne pytanie, zwłaszcza jeśli dopiero zaczynasz swoją przygodę z rynkami finansowymi lub masz niską tolerancję na ryzyko. W tym artykule rozwiejemy Twoje wątpliwości, wyjaśniając, co tak naprawdę oznacza bezpieczeństwo funduszy inwestycyjnych i jakie mechanizmy chronią Twoje oszczędności.

Bezpieczeństwo funduszy inwestycyjnych: Co to tak naprawdę oznacza dla Twoich pieniędzy?

Kiedy mówimy o bezpieczeństwie funduszy inwestycyjnych, musimy pamiętać, że to pojęcie ma dwa oblicza. Z jednej strony mamy ochronę prawną i organizacyjną, która ma za zadanie chronić nas przed nieuczciwością czy upadkiem instytucji zarządzającej. Z drugiej strony, nie można zapominać o ryzyku inwestycyjnym, czyli możliwości utraty części lub całości zainwestowanego kapitału w wyniku wahań rynkowych. Kluczową informacją, którą musisz zapamiętać, jest fakt, że fundusze inwestycyjne, w przeciwieństwie do lokat bankowych, nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG). To fundamentalna różnica, która wpływa na postrzeganie bezpieczeństwa tych instrumentów.

Mit gwarancji zysku: Dlaczego fundusz to nie lokata bankowa?

Wiele osób, przyzwyczajonych do bezpieczeństwa lokat bankowych, zakłada, że fundusz inwestycyjny również oferuje gwarancję zwrotu zainwestowanego kapitału. Nic bardziej mylnego. Fundusze inwestycyjne z natury rzeczy są instrumentami, w których wartość inwestycji zależy od sytuacji rynkowej. Nie ma tu miejsca na gwarancję zysku ani 100% ochrony kapitału. Lokaty bankowe są objęte systemem gwarancji Bankowego Funduszu Gwarancyjnego do kwoty 100 tys. euro, co daje poczucie pewności. Fundusze inwestycyjne działają na innych zasadach i oferują inny rodzaj ochrony, o którym za chwilę.

Dwa wymiary bezpieczeństwa: Ochrona prawna kontra ryzyko rynkowe

Aby w pełni zrozumieć, jak bezpieczne są fundusze inwestycyjne, musimy przyjrzeć się dwóm kluczowym aspektom. Pierwszy to bezpieczeństwo prawne i organizacyjne. Dotyczy ono mechanizmów, które mają chronić Twoje pieniądze przed nieprawidłowościami ze strony Towarzystwa Funduszy Inwestycyjnych (TFI), czyli firmy zarządzającej funduszem. Drugi aspekt to ryzyko inwestycyjne, zwane też rynkowym. Jest ono nieodłączną częścią każdej inwestycji i wiąże się z możliwością utraty wartości posiadanego aktywa z powodu zmian na rynkach finansowych.

Twierdza dla Twoich oszczędności? Poznaj 3 filary prawnej ochrony funduszy w Polsce

Choć fundusze inwestycyjne nie mają gwarancji BFG, posiadają solidne zabezpieczenia prawne i organizacyjne, które mają na celu ochronę Twoich środków. Te mechanizmy działają jak twierdza, chroniąc Cię przed potencjalnymi problemami instytucji zarządzającej. Przyjrzyjmy się trzem najważniejszym filarom tej ochrony.

Strażnik rynku: Jak Komisja Nadzoru Finansowego (KNF) czuwa nad Twoją inwestycją?

Pierwszą linią obrony jest Komisja Nadzoru Finansowego (KNF). To państwowy organ, który sprawuje ścisły nadzór nad całym rynkiem finansowym w Polsce, w tym nad Towarzystwami Funduszy Inwestycyjnych (TFI). KNF ustala zasady działania TFI, wydaje zezwolenia na prowadzenie działalności i regularnie kontroluje zgodność ich działań z przepisami prawa. Taki nadzór ma kluczowe znaczenie dla zapewnienia stabilności rynku i ochrony interesów inwestorów. Dzięki niemu mamy pewność, że fundusze działają w sposób transparentny i zgodny z prawem.

Osobna osobowość prawna: Dlaczego upadek TFI nie oznacza utraty Twoich środków?

Kolejnym ważnym elementem jest fakt, że fundusz inwestycyjny jest bytem prawnym odrębnym od Towarzystwa Funduszy Inwestycyjnych, które nim zarządza. Co to oznacza w praktyce? Jeśli TFI, które zarządza Twoim funduszem, zbankrutuje lub znajdzie się w trudnej sytuacji finansowej, Twoje pieniądze, czyli aktywa funduszu, są bezpieczne. Nie podlegają one zajęciu przez wierzycieli TFI. Fundusz nadal istnieje, a nadzór KNF zapewnia płynne przekazanie zarządzania innym, stabilnym podmiotem lub likwidację funduszu w sposób chroniący inwestorów.

Rola depozytariusza: Kto fizycznie przechowuje i kontroluje aktywa funduszu?

Ostatnim, ale równie istotnym elementem prawnej ochrony jest depozytariusz. Jest to niezależna instytucja, zazwyczaj bank, która fizycznie przechowuje wszystkie aktywa funduszu, takie jak papiery wartościowe czy gotówka. Depozytariusz nie tylko pilnuje majątku funduszu, ale także kontroluje zgodność działań TFI z prawem i statutem funduszu. Każda operacja finansowa musi być przez niego zatwierdzona. Dzięki temu depozytariusz stanowi dodatkową, niezależną warstwę kontroli i bezpieczeństwa dla Twoich inwestycji.

Druga strona medalu: Jakie realne ryzyka wiążą się z inwestowaniem w fundusze?

Po omówieniu mechanizmów chroniących Twoje pieniądze, musimy szczerze porozmawiać o ryzyku. Inwestowanie w fundusze wiąże się z pewnymi nieodłącznymi zagrożeniami, które wynikają z dynamiki rynków finansowych. Zrozumienie tych ryzyk jest kluczowe, aby świadomie podejmować decyzje inwestycyjne i nie być zaskoczonym ewentualnymi wahaniami wartości Twojej inwestycji. Oto najważniejsze z nich:

Ryzyko rynkowe: Gdy cały rynek idzie w dół

Ryzyko rynkowe to najbardziej ogólny rodzaj ryzyka, z jakim się spotykamy. Oznacza ono możliwość spadku wartości Twojej inwestycji z powodu negatywnych trendów panujących na całym rynku finansowym. Może to być spowodowane globalnymi kryzysami gospodarczymi, zmianami politycznymi, klęskami żywiołowymi czy innymi czynnikami makroekonomicznymi. W takiej sytuacji spadają ceny większości aktywów, niezależnie od tego, jak dobre są poszczególne spółki czy obligacje w portfelu funduszu.

Ryzyko stopy procentowej: Pułapka nie tylko dla funduszy obligacji

Ryzyko stopy procentowej dotyczy przede wszystkim funduszy inwestujących w obligacje. Kiedy bank centralny podnosi stopy procentowe, nowe obligacje oferują wyższe oprocentowanie. To sprawia, że starsze obligacje, z niższym oprocentowaniem, stają się mniej atrakcyjne i tracą na wartości. W efekcie, wartość jednostek funduszy obligacji spada. Choć najmocniej odczuwają to fundusze dłużne, zmiany stóp procentowych mogą wpływać również na inne klasy aktywów.

Ryzyko kredytowe: Co się stanie, gdy emitent obligacji zbankrutuje?

Ryzyko kredytowe pojawia się, gdy fundusz inwestuje w obligacje emitowane przez firmy lub instytucje (obligacje korporacyjne). Istnieje ryzyko, że taki emitent nie będzie w stanie spłacić swoich zobowiązań, czyli zbankrutuje. W takim przypadku wartość posiadanych przez fundusz obligacji tego emitenta spada do zera, co bezpośrednio przekłada się na stratę dla inwestorów funduszu.

Ryzyko walutowe: Ukryty koszt inwestycji zagranicznych

Jeśli fundusz inwestuje w aktywa notowane na zagranicznych rynkach, narażony jest na ryzyko walutowe. Oznacza to, że wartość Twojej inwestycji może się zmienić nie tylko z powodu zmian cen samych aktywów, ale także z powodu wahań kursów walut. Na przykład, jeśli zainwestujesz w amerykańskie akcje, a dolar osłabi się względem złotówki, wartość Twojej inwestycji w przeliczeniu na złotówki spadnie, nawet jeśli same akcje zyskały na wartości w dolarach.

Nie wszystkie fundusze są sobie równe: Jak dopasować poziom ryzyka do siebie?

Świat funduszy inwestycyjnych jest bardzo zróżnicowany, a każdy fundusz ma inną politykę inwestycyjną, co przekłada się na odmienny poziom ryzyka. Aby świadomie wybrać odpowiednią inwestycję, warto poznać podstawowy podział funduszy według ich ryzyka. Pamiętaj, że im wyższy potencjalny zysk, tym zazwyczaj wyższe ryzyko.

Dla ostrożnych: Fundusze pieniężne i gotówkowe jako alternatywa dla lokat

Jeśli Twoim priorytetem jest bezpieczeństwo i nie chcesz ryzykować utraty kapitału, fundusze pieniężne i krótkoterminowych papierów dłużnych mogą być dla Ciebie dobrym rozwiązaniem. Inwestują one głównie w bezpieczne instrumenty, takie jak bony skarbowe czy krótkoterminowe lokaty międzybankowe. Charakteryzują się one najniższym poziomem ryzyka (zazwyczaj SRI 1-2 w siedmiostopniowej skali) i mogą stanowić atrakcyjną alternatywę dla tradycyjnych lokat bankowych, oferując nieco wyższe potencjalne zyski przy minimalnym ryzyku.

Złoty środek: Czym są fundusze dłużne (obligacji) i mieszane?

Fundusze dłużne, inaczej fundusze obligacji, inwestują przede wszystkim w papiery dłużne, takie jak obligacje skarbowe czy korporacyjne. Oferują one zazwyczaj wyższy potencjalny zysk niż fundusze pieniężne, ale wiążą się też z wyższym ryzykiem, głównie stopy procentowej i kredytowym. Fundusze mieszane to z kolei rozwiązanie pośrednie, które łączą w swoim portfelu zarówno akcje, jak i obligacje. Pozwala to na zrównoważenie ryzyka i potencjalnego zysku, co czyni je popularnym wyborem dla inwestorów poszukujących złotego środka.

Dla odważnych: Potencjał i zagrożenia funduszy akcyjnych

Fundusze akcyjne to kategoria funduszy o najwyższym poziomie ryzyka. Inwestują one głównie w akcje spółek notowanych na giełdzie. Potencjał zysku w tym przypadku jest największy, ponieważ ceny akcji mogą dynamicznie rosnąć. Jednakże, ryzyko strat jest również znaczące, ponieważ wartość funduszu jest silnie uzależniona od koniunktury giełdowej. Fundusze te są rekomendowane inwestorom z wysoką tolerancją na ryzyko i długim horyzontem inwestycyjnym.

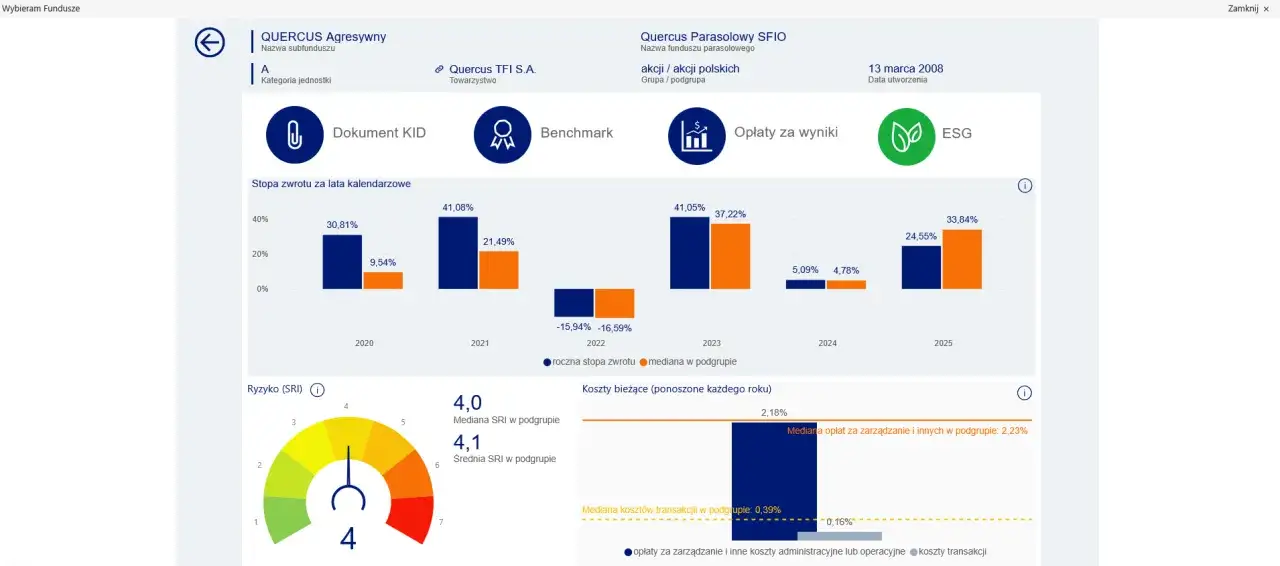

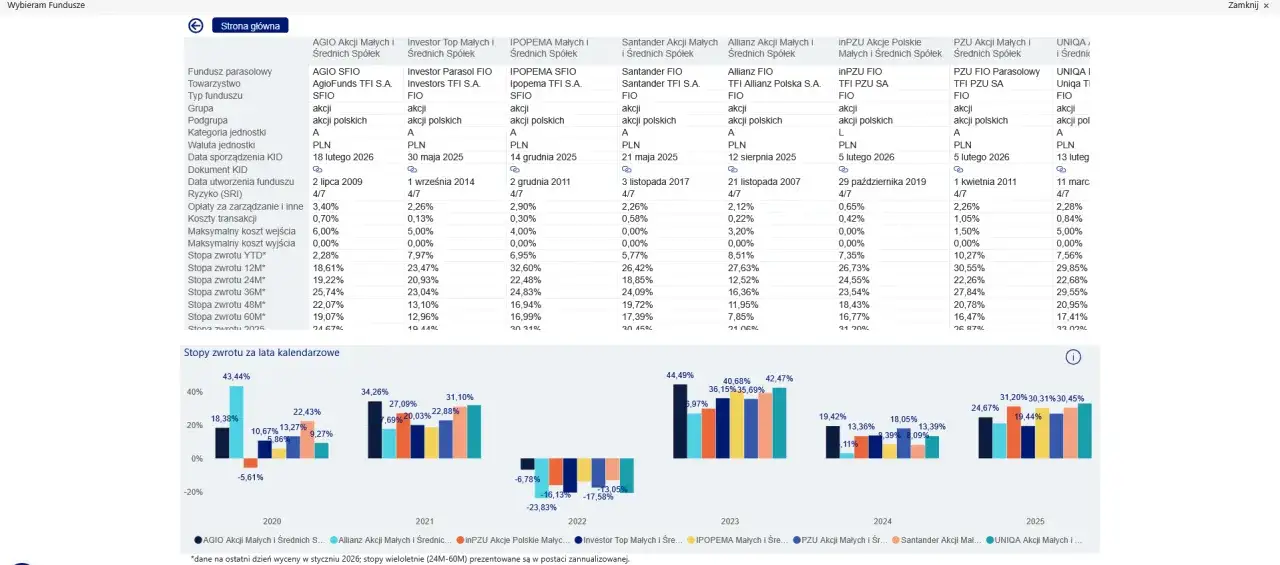

Skala SRI: Jak w 3 sekundy ocenić ryzyko danego funduszu?

Aby ułatwić inwestorom wybór, większość funduszy posiada wskaźnik SRI (Synthetic Risk and Reward Indicator), czyli syntetyczny wskaźnik ryzyka i zysku. Jest to skala od 1 do 7, gdzie 1 oznacza najniższe ryzyko, a 7 najwyższe. Dzięki temu wskaźnikowi możesz szybko zorientować się, jaki poziom ryzyka wiąże się z danym funduszem, jeszcze zanim zagłębisz się w jego szczegółowy opis. Jest to bardzo przydatne narzędzie do wstępnej selekcji funduszy dopasowanych do Twojej tolerancji na ryzyko.

Jak inwestować bezpieczniej? 3 strategie, które musisz znać, by spać spokojnie

Nawet najbardziej ryzykowny fundusz można uczynić bezpieczniejszym, stosując odpowiednie strategie inwestycyjne. Kluczem jest nie tylko wybór odpowiedniego produktu, ale także mądre zarządzanie swoim portfelem i podejściem do inwestowania. Oto trzy fundamentalne zasady, które pomogą Ci zminimalizować ryzyko i spać spokojnie:

Zasada numer jeden: Na czym polega mądra dywersyfikacja portfela?

Dywersyfikacja to święty Graal inwestowania. Oznacza rozłożenie Twoich pieniędzy na różne rodzaje inwestycji. Zamiast wkładać wszystkie oszczędności do jednego funduszu, zainwestuj w kilka różnych: fundusz akcyjny, fundusz obligacji, może fundusz rynku pieniężnego. Dywersyfikuj także w ramach jednego typu funduszu wybieraj te inwestujące w różne branże, regiony geograficzne czy sektory gospodarki. Dzięki temu, jeśli jedna inwestycja przyniesie straty, inne mogą je zrekompensować, chroniąc Twój cały portfel.

Czas jest Twoim sprzymierzeńcem: Dlaczego horyzont inwestycyjny ma kluczowe znaczenie?

Im dłużej inwestujesz, tym większa szansa, że Twoje inwestycje przyniosą zysk, nawet jeśli na krótką metę pojawią się spadki. Rynki finansowe mają tendencję do wzrostów w długim terminie, mimo okresowych korekt. Dlatego tak ważne jest określenie swojego horyzontu inwestycyjnego. Jeśli planujesz inwestować na 5, 10 czy 20 lat, możesz pozwolić sobie na nieco większe ryzyko, ponieważ masz czas, aby odrobić ewentualne straty. Dla krótkoterminowych celów finansowych lepiej wybierać bezpieczniejsze instrumenty.

Uśrednianie ceny: Jak regularne, małe wpłaty mogą zmniejszyć ryzyko?

Strategia uśredniania ceny zakupu (tzw. cost averaging) polega na regularnym inwestowaniu stałej kwoty pieniędzy, niezależnie od aktualnej ceny jednostki funduszu. Kiedy ceny są niskie, kupujesz więcej jednostek, a gdy są wysokie mniej. W dłuższej perspektywie prowadzi to do obniżenia średniego kosztu zakupu i zmniejszenia ryzyka wejścia na rynek w niekorzystnym momencie. Jest to szczególnie efektywne w przypadku funduszy o wyższym ryzyku, gdzie wahania cen są większe.

Więc, czy fundusze są dla Ciebie bezpieczne? Ostateczny werdykt zależy od jednej osoby

Podsumowując, odpowiedź na pytanie o bezpieczeństwo funduszy inwestycyjnych nie jest prosta. Z jednej strony, istnieją solidne mechanizmy prawne i organizacyjne, które chronią Twoje środki przed nieuczciwością TFI. Z drugiej strony, inwestowanie zawsze wiąże się z ryzykiem rynkowym, którego nie da się całkowicie wyeliminować. Ostateczna ocena bezpieczeństwa funduszy zależy w dużej mierze od Ciebie Twojej wiedzy, świadomości ryzyka i dopasowania strategii inwestycyjnej do własnych potrzeb.

Kluczowe pytania, które musisz sobie zadać przed pierwszą inwestycją

Zanim zdecydujesz się na inwestycję w fundusze, poświęć chwilę na refleksję i odpowiedz sobie na kilka kluczowych pytań: Jaka jest moja rzeczywista tolerancja na ryzyko? Czy potrafię spokojnie patrzeć, jak wartość mojej inwestycji spada, wiedząc, że to część cyklu rynkowego? Jaki mam horyzont inwestycyjny czy potrzebuję tych pieniędzy za rok, czy za 10 lat? Jakie są moje cele finansowe czy chcę pomnażać kapitał, czy raczej go chronić? Odpowiedzi na te pytania pomogą Ci wybrać fundusze, które najlepiej odpowiadają Twojej sytuacji.

Przeczytaj również: IKE w TFI: Czy fundusze inwestycyjne mogą prowadzić Twoje IKE?

Bezpieczeństwo to świadomość: Jak wiedza i strategia stają się Twoją najlepszą ochroną

Prawdziwe bezpieczeństwo w świecie inwestycji nie bierze się z iluzorycznych gwarancji, ale z wiedzy i świadomości. Zrozumienie mechanizmów rynkowych, poznanie różnych rodzajów ryzyka i posiadanie przemyślanej strategii inwestycyjnej to Twoje najlepsze narzędzia ochronne. Nie bój się zadawać pytań, czytaj, ucz się i pamiętaj, że świadome decyzje są fundamentem bezpiecznego i potencjalnie zyskownego inwestowania. Im więcej wiesz, tym pewniej będziesz czuć się na rynku.