Masz kilka kredytów, kart kredytowych i innych zobowiązań, a terminowe spłacanie każdej raty staje się coraz większym wyzwaniem? Pożyczka konsolidacyjna może być rozwiązaniem, które pomoże Ci odzyskać kontrolę nad finansami. W tym artykule dowiesz się, czym dokładnie jest to narzędzie, jakie korzyści może przynieść i na co zwrócić uwagę, aby uniknąć pułapek. Poznaj mechanizm działania i sprawdź, czy konsolidacja jest opcją dla Ciebie.

Masz kilka kredytów i gubisz się w ratach? Sprawdź, czym jest pożyczka konsolidacyjna

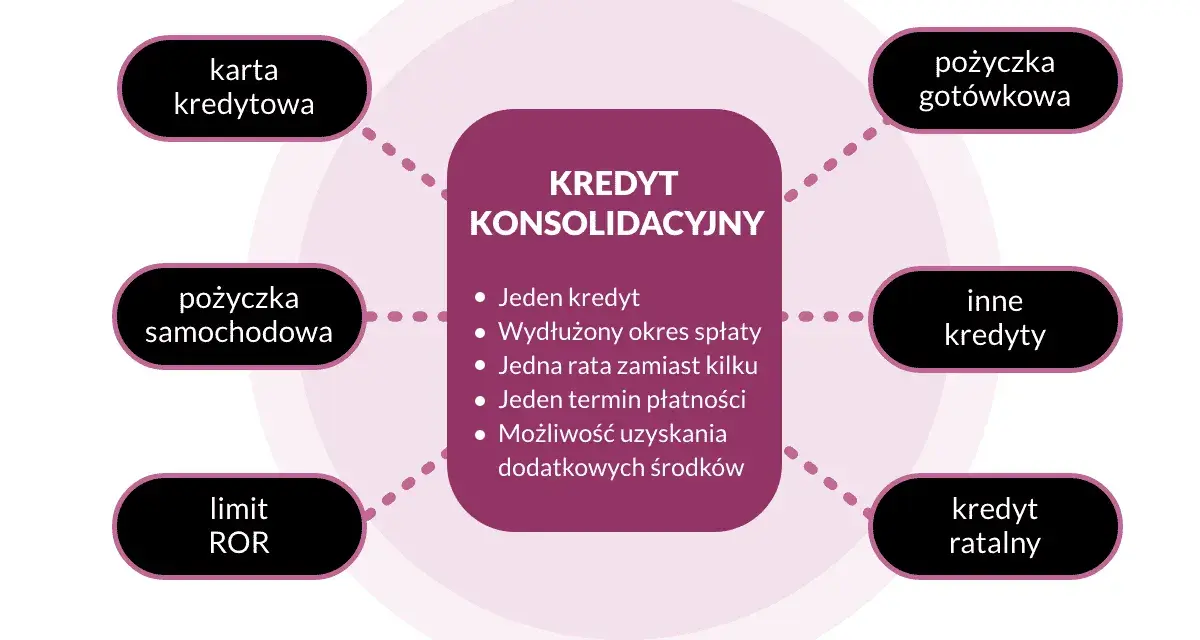

Pożyczka konsolidacyjna w prostych słowach: definicja dla każdego

Pożyczka konsolidacyjna to specjalny produkt finansowy, którego głównym celem jest uporządkowanie Twoich dotychczasowych zobowiązań. W praktyce oznacza to połączenie kilku różnych długów mogą to być kredyty gotówkowe, ratalne, samochodowe, zadłużenie na kartach kredytowych, a nawet limity w koncie osobistym w jedno, nowe zobowiązanie. Kluczową zaletą takiego rozwiązania jest zazwyczaj obniżenie miesięcznego obciążenia Twojego budżetu domowego. Osiąga się to najczęściej poprzez wydłużenie okresu spłaty całego zadłużenia. Dzięki temu miesięczna rata staje się niższa, co może przynieść ulgę w codziennym zarządzaniu finansami.Kredyt a pożyczka konsolidacyjna czy to to samo?

Często spotykamy się z tym, że terminy "kredyt konsolidacyjny" i "pożyczka konsolidacyjna" są używane zamiennie, i w gruncie rzeczy mechanizm działania jest bardzo podobny. Jednakże, zazwyczaj termin "kredyt" odnosi się do produktów oferowanych przez banki, które są instytucjami zaufania publicznego i podlegają ścisłym regulacjom. Z kolei "pożyczka" częściej kojarzona jest z ofertami firm pozabankowych. Niezależnie od nazwy, obie formy mają na celu połączenie Twoich istniejących długów w jedno nowe zobowiązanie.

Jak w praktyce działa zamiana kilku rat w jedną? Mechanizm krok po kroku

Krok 1: Analiza Twoich obecnych długów co można skonsolidować?

Pierwszym i kluczowym krokiem w procesie konsolidacji jest dokładna analiza wszystkich Twoich aktualnych zobowiązań finansowych. Musisz zidentyfikować wszystkie długi, które chcesz objąć konsolidacją począwszy od kredytów gotówkowych, przez raty za zakupy, kredyty samochodowe, aż po zadłużenie na kartach kredytowych czy wykorzystane limity w koncie. Precyzyjne określenie, co dokładnie chcesz skonsolidować, pozwoli Ci ocenić, czy takie rozwiązanie jest w ogóle możliwe i przede wszystkim, czy będzie dla Ciebie opłacalne.

Krok 2: Bank lub firma pożyczkowa spłaca Twoje zobowiązania

Gdy Twój wniosek o pożyczkę konsolidacyjną zostanie zaakceptowany przez bank lub firmę pożyczkową, rozpoczyna się właściwa procedura. Instytucja finansowa, która udziela Ci nowego zobowiązania, bezpośrednio spłaca wszystkie Twoje dotychczasowe długi u Twoich poprzednich wierzycieli. Oznacza to, że nie musisz martwić się o przelewy do różnych instytucji wszystko dzieje się automatycznie.

Krok 3: Zostajesz z jedną umową i jedną, nową ratą

Efektem końcowym procesu konsolidacji jest sytuacja, w której wszystkie Twoje stare długi zostają spłacone. Ty natomiast pozostajesz z jedną, nową umową kredytową lub pożyczkową. Co najważniejsze, od teraz będziesz musiał spłacać tylko jedną, zazwyczaj niższą, miesięczną ratę. To znaczy, że zamiast pamiętać o kilku terminach i kwotach, masz tylko jedno zobowiązanie do uregulowania.

Dlaczego jedna niższa rata to często ratunek dla domowego budżetu? Kluczowe korzyści

Odzyskaj kontrolę nad finansami: jedna płatność, jeden termin

Posiadanie wielu kredytów i pożyczek często prowadzi do chaosu w domowym budżecie. Różne terminy płatności, różne kwoty do zapłaty łatwo o pomyłkę lub zapomnienie o jakimś zobowiązaniu, co może skutkować naliczeniem odsetek karnych lub negatywnie wpłynąć na Twoją historię kredytową. Pożyczka konsolidacyjna rozwiązuje ten problem, agregując wszystkie Twoje długi w jedno. Masz wtedy tylko jedną ratę do spłaty i jeden, stały termin płatności. To znacząco ułatwia zarządzanie finansami i pozwala na lepszą kontrolę nad wydatkami.Lepsza płynność finansowa dzięki niższej racie miesięcznej

Jednym z głównych celów konsolidacji jest obniżenie miesięcznego obciążenia finansowego. Niższa rata oznacza, że co miesiąc z Twojego budżetu domowego "wychodzi" mniej pieniędzy na spłatę długów. Ta różnica, choć może wydawać się niewielka, często jest znacząca i pozwala na odzyskanie części utraconej płynności finansowej. Uwolnione środki możesz przeznaczyć na bieżące potrzeby, niespodziewane wydatki, a nawet zacząć budować poduszkę finansową.

Możliwość dobrania dodatkowej gotówki na dowolny cel

Niektóre oferty pożyczek konsolidacyjnych, zwłaszcza te bankowe, dają możliwość dobrania dodatkowej kwoty pieniędzy ponad sumę spłacanych zobowiązań. Jeśli Twoja zdolność kredytowa na to pozwala, możesz otrzymać większy kredyt, który pozwoli Ci nie tylko na spłatę dotychczasowych długów, ale również na sfinansowanie innych, ważnych dla Ciebie celów. Może to być na przykład remont mieszkania, zakup nowego sprzętu AGD, czy pokrycie kosztów edukacji.

Czy konsolidacja może poprawić Twoją historię w BIK?

Regularna i terminowa spłata jednego, skonsolidowanego zobowiązania, zwłaszcza jeśli wcześniej miałeś problemy z terminowością spłacania wielu rat, może pozytywnie wpłynąć na Twoją historię kredytową w Biurze Informacji Kredytowej (BIK). Dobre dane w BIK są kluczowe przy ubieganiu się o przyszłe kredyty czy pożyczki. Pozytywny scoring kredytowy zwiększa Twoje szanse na uzyskanie finansowania w przyszłości i może pozwolić na negocjowanie lepszych warunków.

Na co musisz uważać? Ukryte koszty i pułapki konsolidacji

Niższa rata, ale wyższy koszt całkowity jak to możliwe?

To największa pułapka, na którą musisz uważać. Choć miesięczna rata po konsolidacji jest zazwyczaj niższa, co jest jej główną zaletą, to prawie zawsze wiąże się to z wydłużeniem okresu spłaty całego zadłużenia. Dłuższy okres oznacza, że przez więcej czasu będziesz płacić odsetki. W efekcie, suma wszystkich odsetek zapłaconych w całym okresie kredytowania będzie wyższa niż w przypadku pierwotnych, krócej spłacanych zobowiązań. Dlatego tak ważne jest, aby patrzeć nie tylko na wysokość raty, ale na całkowity koszt kredytu.

Prowizja, ubezpieczenie, RRSO na jakie parametry oferty zwrócić szczególną uwagę?

Przy wyborze oferty konsolidacyjnej, poza oprocentowaniem, zwróć uwagę na kilka kluczowych parametrów, które wpływają na ostateczny koszt zobowiązania:

- Prowizja za udzielenie kredytu: Jest to jednorazowa opłata pobierana przez bank lub firmę pożyczkową za samo udzielenie finansowania. Może ona być znacząca.

- Koszty ubezpieczenia: Niektóre oferty mogą wymagać wykupienia dodatkowego ubezpieczenia spłaty kredytu. Zawsze sprawdź, czy jest ono obowiązkowe i ile kosztuje.

- RRSO (Rzeczywista Roczna Stopa Oprocentowania): To najważniejszy wskaźnik, który pozwala na porównanie różnych ofert. RRSO uwzględnia nie tylko oprocentowanie, ale także wszystkie dodatkowe koszty związane z kredytem (prowizje, ubezpieczenia itp.), podając je w ujęciu rocznym. Im niższe RRSO, tym oferta jest tańsza.

Ryzyko wpadnięcia w spiralę zadłużenia przy złym zarządzaniu

Pożyczka konsolidacyjna może być ratunkiem, ale tylko wtedy, gdy towarzyszy jej zmiana nawyków finansowych. Jeśli po obniżeniu miesięcznej raty zaczniesz ponownie zaciągać nowe długi, nie zmieniając swoich wydatków, możesz wpaść w tzw. spiralę zadłużenia. Oznacza to, że Twoje zobowiązania będą stale rosły, a Ty będziesz coraz głębiej w problemach finansowych. Konsolidacja powinna być impulsem do przemyślenia swojego podejścia do pieniędzy.

Dla kogo pożyczka konsolidacyjna jest dobrym rozwiązaniem, a kto powinien jej unikać?

Idealny kandydat: Kiedy warto poważnie rozważyć konsolidację?

Pożyczka konsolidacyjna jest szczególnie korzystna dla osób, które posiadają kilka różnych zobowiązań finansowych i mają trudności z ich terminową spłatą lub po prostu chcą obniżyć miesięczne obciążenie budżetu. Jeśli Twoja historia kredytowa jest w miarę dobra (szczególnie w przypadku banków, które sprawdzają BIK), a Twoje dochody są stabilne, konsolidacja może pomóc Ci uporządkować finanse i odzyskać spokój. Jest to również dobre rozwiązanie dla tych, którzy chcą uprościć zarządzanie swoimi długami.Sytuacje, w których konsolidacja może okazać się nieopłacalna

Konsolidacja może nie być najlepszym rozwiązaniem w kilku przypadkach. Jeśli Twoja historia kredytowa jest bardzo zła, oferty konsolidacyjne, które uzyskasz, mogą wiązać się z bardzo wysokimi kosztami (prowizjami, oprocentowaniem), co sprawi, że całkowity koszt zadłużenia będzie znacznie wyższy. Również osoby, które nie zamierzają zmienić swoich nawyków finansowych i planują nadal nadmiernie wydawać pieniądze, powinny zastanowić się dwa razy. Jeśli masz tylko jedno, łatwe do spłacenia zobowiązanie, konsolidacja może być po prostu niepotrzebnym komplikowaniem sytuacji.

Jak uzyskać pożyczkę konsolidacyjną? Wymagania i niezbędne dokumenty

Zdolność kredytowa i historia w BIK co bank sprawdzi w pierwszej kolejności?

Banki, zanim udzielą pożyczki konsolidacyjnej, w pierwszej kolejności dokładnie analizują Twoją zdolność kredytową. Oznacza to ocenę Twoich dochodów, wydatków i ogólnej sytuacji finansowej. Kluczowym elementem tej oceny jest również Twoja historia w Biurze Informacji Kredytowej (BIK). Bank sprawdza, czy terminowo spłacasz dotychczasowe zobowiązania. Pozytywna historia w BIK jest często warunkiem koniecznym do uzyskania kredytu konsolidacyjnego na korzystnych warunkach.

Jakie dokumenty przygotować? Lista umów kredytowych i zaświadczeń

Aby złożyć wniosek o pożyczkę konsolidacyjną, zazwyczaj będziesz potrzebować kilku podstawowych dokumentów. Choć lista może się różnić w zależności od instytucji, najczęściej wymagane są:

- Umowy wszystkich dotychczasowych kredytów i pożyczek, które chcesz skonsolidować.

- Zaświadczenie o dochodach (np. od pracodawcy) lub inne dokumenty potwierdzające Twoje źródła utrzymania (np. wyciągi bankowe z wpływami wynagrodzenia).

- Dokumenty tożsamości (dowód osobisty).

- Czasami bank może poprosić o wyciągi z konta bankowego z ostatnich kilku miesięcy.

Konsolidacja w banku vs. w firmie pożyczkowej kluczowe różnice

| Kryterium | Bank | Firma Pożyczkowa |

|---|---|---|

| Wymagania (np. zdolność kredytowa, BIK) | Bardziej restrykcyjne, wymagana dobra historia kredytowa w BIK i potwierdzona zdolność kredytowa. | Często łagodniejsze, niektóre firmy mogą udzielać pożyczek osobom z gorszą historią kredytową lub bez szczegółowej analizy BIK. |

| Koszty (RRSO, prowizje) | Zazwyczaj niższe RRSO i bardziej przejrzyste koszty, choć mogą występować prowizje. | Często wyższe RRSO i ukryte koszty, prowizje mogą być znaczące. |

| Dostępność (dla kogo) | Dla osób z dobrą lub bardzo dobrą historią kredytową i stabilnymi dochodami. | Dla szerszego grona klientów, w tym osób z mniejszą zdolnością kredytową lub z historią problemów ze spłatą. |

Jak wybrać najlepszą ofertę konsolidacji i nie żałować? Praktyczne wskazówki

Porównuj nie tylko ratę, ale całkowitą kwotę do spłaty

Podczas porównywania ofert pożyczek konsolidacyjnych, nie skupiaj się wyłącznie na wysokości miesięcznej raty. Choć niższa rata jest kusząca, to kluczowe jest spojrzenie na całkowity koszt kredytu, czyli sumę wszystkich płatności, które poniesiesz przez cały okres jego spłaty. Zawsze analizuj również wskaźnik RRSO, który daje najbardziej obiektywny obraz opłacalności danej oferty, uwzględniając wszystkie koszty.

Sprawdź warunki wcześniejszej spłaty nowego zobowiązania

Zanim zdecydujesz się na konkretną ofertę, upewnij się, jakie są warunki wcześniejszej spłaty nowego zobowiązania. Czy możesz je spłacić wcześniej, częściowo lub w całości, bez ponoszenia dodatkowych, wysokich opłat? Możliwość wcześniejszej spłaty może pozwolić Ci na zaoszczędzenie na odsetkach, jeśli Twoja sytuacja finansowa poprawi się w przyszłości.

Przeczytaj również: Wypowiedzenie umowy pożyczki: Co dalej? Twój przewodnik krok po kroku

Uważaj na oferty "bez BIK" co to oznacza w praktyce?

Oferty pożyczek konsolidacyjnych "bez BIK" często brzmią kusząco, szczególnie dla osób z problemami finansowymi. Należy jednak podchodzić do nich z dużą ostrożnością. Brak weryfikacji w BIK zazwyczaj oznacza, że instytucja pożyczkowa ponosi większe ryzyko, co przekłada się na znacznie wyższe koszty pożyczki wysokie prowizje, bardzo wysokie oprocentowanie, a także krótszy okres spłaty. W praktyce, takie oferty są zazwyczaj skrajnie nieopłacalne i mogą prowadzić do jeszcze większych problemów finansowych.