W dzisiejszych czasach ochrona danych osobowych stała się kluczowa, zwłaszcza w kontekście rosnącej liczby prób wyłudzeń finansowych. Ten artykuł to kompleksowy przewodnik, który krok po kroku wyjaśni, jak zabezpieczyć się przed zaciągnięciem pożyczki na Twoje dane, oferując praktyczne rozwiązania i uspokajającą wiedzę.

Skuteczna ochrona przed wyłudzeniem pożyczki na Twoje dane

- Zastrzeżenie numeru PESEL to najsilniejsza i bezpłatna ochrona, obowiązkowa dla instytucji finansowych od 1 czerwca 2024.

- Możesz zastrzec PESEL przez mObywatel lub w urzędzie gminy, a także tymczasowo cofnąć zastrzeżenie.

- Alerty BIK stanowią dodatkową warstwę bezpieczeństwa, informując o zapytaniach kredytowych.

- W przypadku wyłudzenia, natychmiast zgłoś sprawę na policję, zastrzeż dokumenty i skontaktuj się z instytucjami finansowymi.

- Proaktywne nawyki, takie jak ostrożność z dowodem osobistym i rozpoznawanie phishingu, są kluczowe w codziennej profilaktyce.

Dlaczego ochrona danych przed wyłudzeniem pożyczki jest dziś ważniejsza niż kiedykolwiek?

Problem wyłudzeń finansowych, czyli zaciągania zobowiązań na cudze dane, niestety stale rośnie w Polsce. Przestępcy stają się coraz bardziej wyrafinowani w swoich metodach, wykorzystując luki w zabezpieczeniach i nieuwagę potencjalnych ofiar. Zrozumienie skali tego zjawiska jest pierwszym krokiem do skutecznej ochrony.

Skala problemu w Polsce: jak często dochodzi do kradzieży tożsamości?

Choć dokładne statystyki dotyczące wszystkich prób wyłudzeń mogą być trudne do oszacowania, dane dotyczące zgłoszeń na policję czy incydentów związanych z kradzieżą danych osobowych wskazują na niepokojący trend wzrostowy. Coraz więcej osób pada ofiarą oszustów, którzy wykorzystują ich dane do zaciągania pożyczek, kredytów, a nawet do popełniania innych przestępstw. To realne i powszechne ryzyko, które dotyka ludzi w każdym wieku i z różnych środowisk.

Jakie dane wystarczą oszustowi, aby zaciągnąć zobowiązanie na Twoje nazwisko?

Do zaciągnięcia zobowiązania finansowego na cudze nazwisko oszustom często wystarczy niewielki zestaw danych. Kluczowe są: imię i nazwisko, numer PESEL, data urodzenia, adres zamieszkania, a także numer dowodu osobistego. Czasami wystarczy nawet połączenie kilku z tych informacji. Te dane mogą wpaść w niepowołane ręce na wiele sposobów poprzez wycieki danych z firm, zgubienie dokumentów, a nawet przez celowe działania oszustów podszywających się pod instytucje czy znajomych w celu wyłudzenia informacji.

Konsekwencje wyłudzenia: nie tylko dług, ale i problemy z historią kredytową

Konsekwencje wyłudzenia pożyczki na Twoje dane są dalekosiężne i mogą znacząco wpłynąć na Twoje życie. Oczywiście, pierwszym i najbardziej oczywistym skutkiem jest konieczność spłaty długu, którego nie zaciągnąłeś. Jednak to dopiero początek problemów. Twoja historia kredytowa zostanie zrujnowana, co uniemożliwi Ci uzyskanie kredytu hipotecznego, samochodowego czy nawet karty kredytowej w przyszłości. Doświadczysz ogromnego stresu i konieczności ciągłego udowadniania swojej niewinności, co może wiązać się z kosztami prawnymi i poświęceniem mnóstwa czasu. Długotrwały wpływ na Twoją reputację finansową i spokój psychiczny jest nie do przecenienia.

Twoja najsilniejsza tarcza ochronna: Jak zastrzec numer PESEL krok po kroku?

Na szczęście istnieją skuteczne narzędzia, które mogą Cię uchronić przed najgorszym scenariuszem. Najsilniejszą i jednocześnie bezpłatną formą ochrony jest zastrzeżenie numeru PESEL. Od niedawna jest to obowiązek instytucji finansowych, co znacznie podnosi poziom bezpieczeństwa.

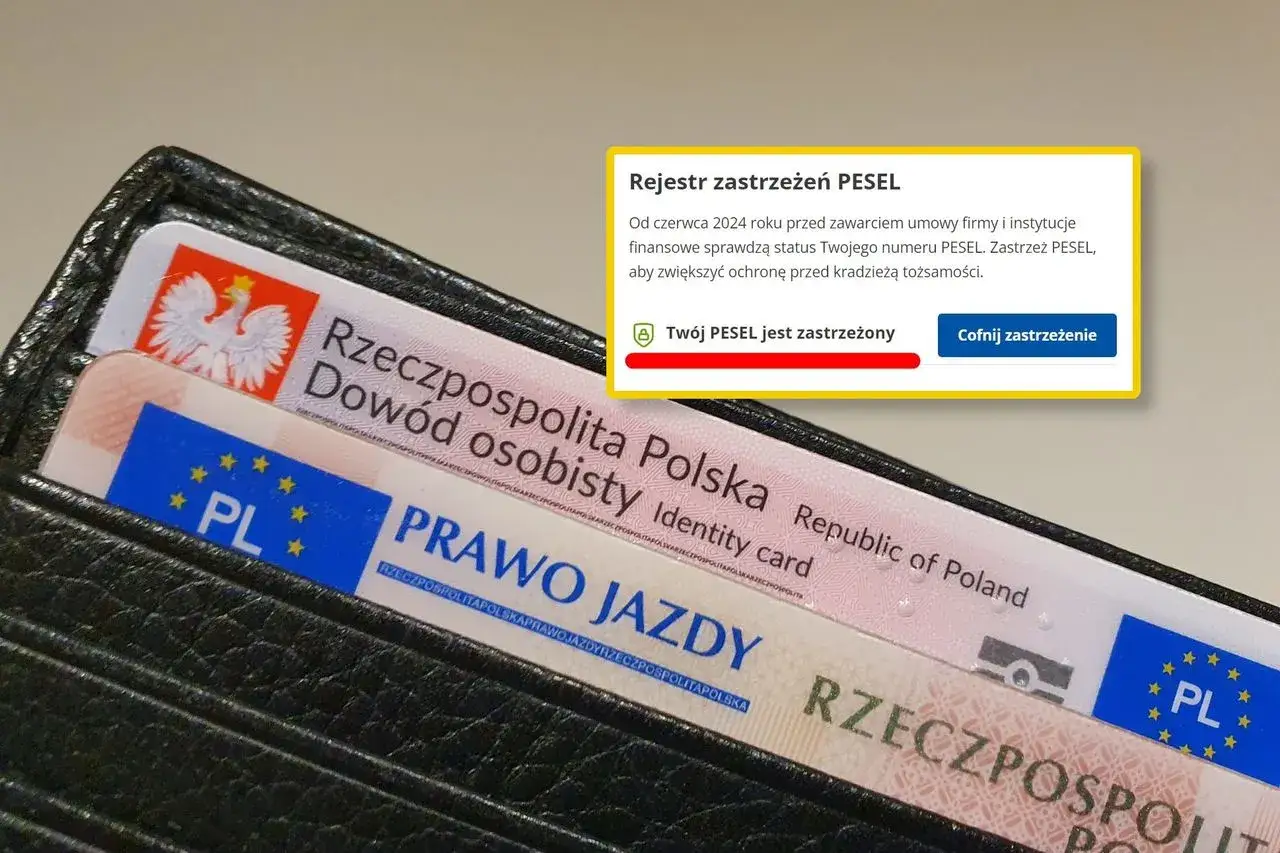

Czym jest Rejestr Zastrzeżeń PESEL i jak działa nowa ustawa?

Rejestr Zastrzeżeń PESEL to rządowa baza danych, w której możesz oznaczyć swój numer PESEL jako zastrzeżony. Od 1 czerwca 2024 roku, zgodnie z nową ustawą, wszystkie instytucje finansowe w Polsce banki, kasy spółdzielcze (SKOK-i) oraz firmy pożyczkowe mają obowiązek sprawdzić ten rejestr przed udzieleniem jakiegokolwiek zobowiązania finansowego. Jeśli instytucja udzieli pożyczki lub kredytu osobie, której PESEL jest zastrzeżony, poszkodowany nie będzie miał obowiązku spłaty takiego zobowiązania. Jak informuje Ministerstwo Cyfryzacji, system ten chroni również przed zawarciem umowy leasingowej, wydaniem duplikatu karty SIM czy sprzedażą nieruchomości. Zastrzeżenie jest bezterminowe, ale możesz je w każdej chwili cofnąć, gdy sam potrzebujesz skorzystać z usług finansowych.

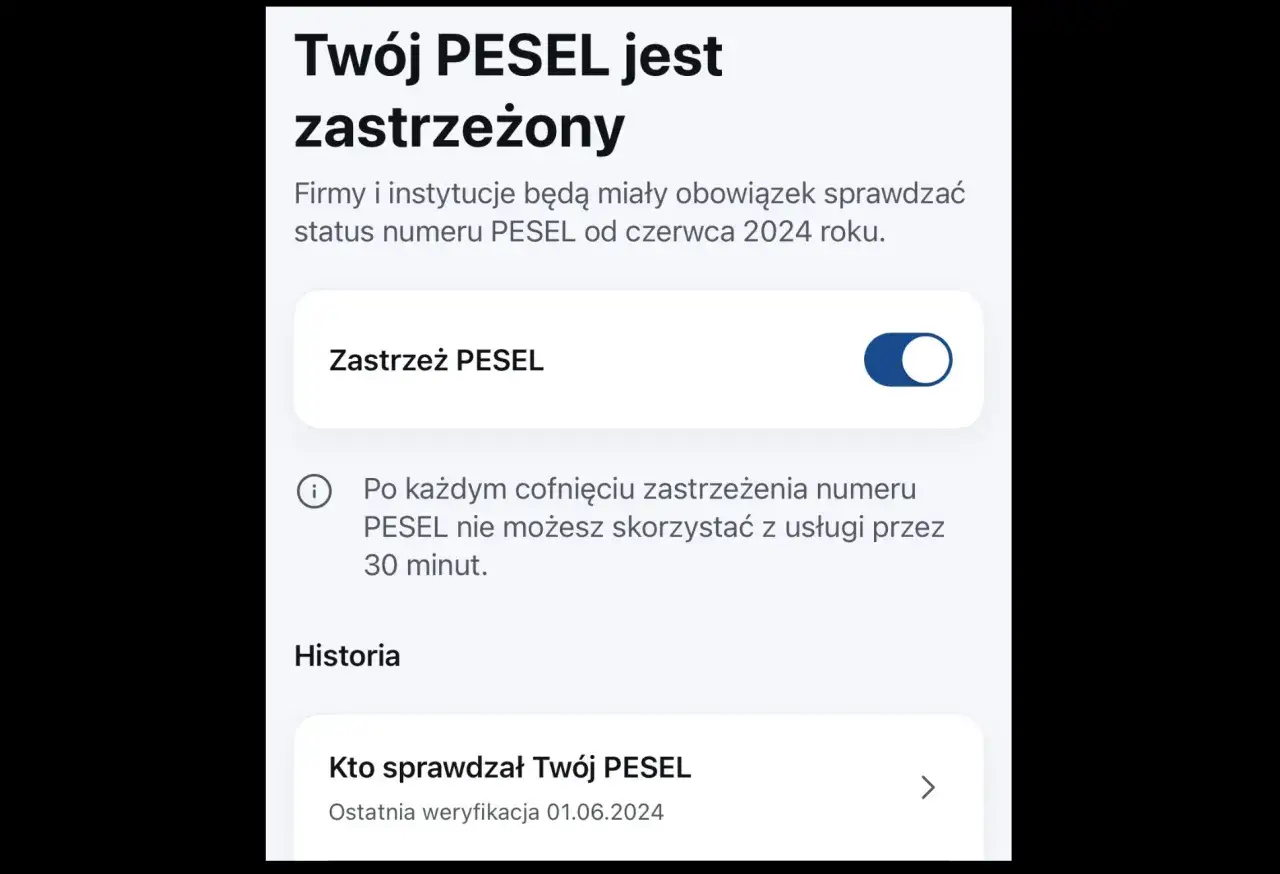

Metoda 1: Zastrzeganie numeru PESEL przez aplikację i serwis mObywatel instrukcja

Oto jak krok po kroku zastrzec swój numer PESEL za pomocą mObywatela:

- Upewnij się, że masz zainstalowaną aplikację mObywatel na swoim smartfonie i jesteś zalogowany.

- Wybierz opcję "Zastrzeż PESEL" lub podobną w menu głównym aplikacji.

- Przeczytaj informacje dotyczące zastrzeżenia i potwierdź chęć wykonania tej czynności.

- System poprosi o potwierdzenie tożsamości, zazwyczaj za pomocą kodu PIN do aplikacji lub profilu zaufanego.

- Po pomyślnej weryfikacji, Twój numer PESEL zostanie zastrzeżony. Otrzymasz potwierdzenie w aplikacji.

Alternatywnie, możesz skorzystać z serwisu internetowego mObywatel.gov.pl, postępując podobnie zaloguj się, znajdź funkcję zastrzegania PESEL i postępuj zgodnie z instrukcjami na ekranie.

Metoda 2: Jak załatwić sprawę osobiście w urzędzie gminy?

Jeśli preferujesz tradycyjne metody lub nie korzystasz z mObywatela, możesz zastrzec PESEL w urzędzie gminy:

- Udaj się do dowolnego urzędu gminy lub miasta.

- Zabierz ze sobą ważny dowód osobisty.

- Poinformuj pracownika urzędu, że chcesz zastrzec swój numer PESEL.

- Pracownik wprowadzi odpowiednią dyspozycję do systemu.

- Otrzymasz potwierdzenie dokonania zastrzeżenia.

Jest to równie skuteczne, choć wymaga wizyty w urzędzie.

Kiedy należy tymczasowo cofnąć zastrzeżenie? Praktyczne scenariusze

Zastrzeżenie numeru PESEL jest bardzo bezpieczne, ale czasami może być konieczne jego tymczasowe cofnięcie. Dzieje się tak zazwyczaj, gdy:

- Chcesz samodzielnie zaciągnąć kredyt lub pożyczkę.

- Planujesz zakup na raty (np. sprzętu RTV/AGD).

- Zawierasz umowę leasingową.

- Sprzedajesz lub kupujesz nieruchomość, co wymaga wizyty u notariusza.

- Potrzebujesz wyrobić nowy dowód osobisty lub paszport.

Pamiętaj, że zastrzeżenie jest bezterminowe, ale możesz je w każdej chwili cofnąć, a następnie ponownie aktywować. Daje Ci to pełną kontrolę nad swoimi danymi i pozwala na elastyczne zarządzanie bezpieczeństwem.

![]()

Dodatkowe warstwy bezpieczeństwa: Czy Alerty BIK są nadal potrzebne?

Choć zastrzeżenie numeru PESEL stanowi potężną barierę ochronną, warto rozważyć dodatkowe środki bezpieczeństwa. Alerty BIK to usługa, która może stanowić cenne uzupełnienie podstawowej ochrony.

Alerty BIK vs Zastrzeżenie PESEL: Czym się różnią i czy warto je łączyć?

Zastrzeżenie PESEL działa na zasadzie blokady uniemożliwia instytucjom finansowym udzielenie pożyczki bez Twojej wiedzy. Alerty BIK działają inaczej informują Cię o tym, że ktoś próbuje sprawdzić Twoją historię kredytową w Biurze Informacji Kredytowej. Oznacza to, że jeśli oszust spróbuje złożyć wniosek o kredyt, zostaniesz o tym natychmiast powiadomiony. Te dwie usługi są od siebie niezależne, ale doskonale się uzupełniają. Zastrzeżenie PESEL chroni przed samym wyłudzeniem, a Alerty BIK dają Ci sygnał, że taka próba mogła mieć miejsce, pozwalając na szybką reakcję.

Jak działają Alerty BIK i jak szybko poinformują Cię o zagrożeniu?

Po aktywacji usługi Alerty BIK, za każdym razem, gdy do BIK wpłynie zapytanie o Twoją historię kredytową (na przykład w wyniku złożenia wniosku o pożyczkę), otrzymasz powiadomienie. Może to być SMS na Twój telefon komórkowy lub wiadomość e-mail. System działa bardzo szybko, dzięki czemu masz szansę zareagować niemal natychmiast po próbie wyłudzenia, zanim oszust zdąży doprowadzić sprawę do końca.

Ile kosztuje ta usługa i jak ją aktywować na portalu BIK?

Usługa Alerty BIK jest płatna. Jej koszt wynosi zazwyczaj około 42 złote rocznie. Aby aktywować tę usługę, należy wejść na oficjalny portal Biura Informacji Kredytowej (BIK) i postępować zgodnie z instrukcjami dotyczącymi rejestracji i zakupu alertów. Proces jest zazwyczaj intuicyjny i wymaga podania danych osobowych oraz dokonania płatności online.

Profilaktyka na co dzień: Jakie nawyki chronią Cię przed utratą danych?

Najlepszą obroną jest atak, a w kontekście ochrony danych osobowych oznacza to proaktywne działanie i wyrobienie sobie bezpiecznych nawyków. Codzienna ostrożność może uchronić Cię przed wieloma nieprzyjemnościami.

Złote zasady postępowania z dowodem osobistym czego absolutnie nie robić?

Dowód osobisty to jeden z najważniejszych dokumentów tożsamości. Należy obchodzić się z nim z najwyższą ostrożnością. Absolutnie nie powinieneś:

- Zostawiać dowodu osobistego bez nadzoru, zwłaszcza w miejscach publicznych.

- Robić zdjęć swojego dowodu osobistego i udostępniać ich w internecie (np. w mediach społecznościowych, na forach).

- Pozwalać na kopiowanie lub fotografowanie dowodu bez wyraźnej, uzasadnionej potrzeby.

- Podawać danych z dowodu osobistego przez telefon nieznanym osobom lub w odpowiedzi na podejrzane prośby.

- Przechowywać dowodu w łatwo dostępnym miejscu, np. w tylnej kieszeni spodni.

Pamiętaj, że dane z dowodu osobistego są kluczowe dla wielu usług finansowych i administracyjnych.

Phishing i socjotechnika: Jak rozpoznać próby wyłudzenia danych online?

Phishing i socjotechnika to metody, w których oszuści manipulują ludźmi, aby ci dobrowolnie podali swoje poufne dane. Najczęściej przyjmują one formę fałszywych e-maili, SMS-ów lub połączeń telefonicznych. Mogą podszywać się pod bank, firmę kurierską, portal społecznościowy lub nawet instytucję rządową. Typowe sygnały ostrzegawcze to: literówki i błędy gramatyczne w wiadomości, podejrzane linki (często prowadzące do fałszywych stron logowania), prośby o podanie danych logowania, numeru PESEL, danych karty płatniczej, a także presja czasu ("działaj natychmiast, bo konto zostanie zablokowane"). Zawsze weryfikuj nadawcę, nie klikaj w podejrzane linki i nigdy nie podawaj poufnych informacji w odpowiedzi na nieoczekiwaną prośbę.

Bezpieczne niszczenie dokumentów: Dlaczego niszczarka to Twój sprzymierzeniec?

Wyrzucanie dokumentów zawierających dane osobowe, takich jak stare rachunki, umowy, wyciągi bankowe czy niepotrzebne formularze, do zwykłego kosza na śmieci jest bardzo ryzykowne. Oszuści mogą przeszukiwać śmieci w poszukiwaniu informacji, które pomogą im w kradzieży tożsamości. Dlatego tak ważne jest bezpieczne niszczenie takich dokumentów. Używanie niszczarki do papieru, która tnie dokumenty na małe fragmenty, jest najskuteczniejszym sposobem na ochronę Twoich danych przed niepowołanym dostępem. Jeśli nie posiadasz niszczarki, rozważ skorzystanie z profesjonalnych usług niszczenia dokumentów.

Stało się: Co zrobić, gdy ktoś już wziął pożyczkę na Twoje dane?

Nawet przy zachowaniu najwyższej ostrożności, czasami zdarza się, że padniemy ofiarą oszustwa. W takiej sytuacji kluczowe jest szybkie i zdecydowane działanie, aby zminimalizować szkody.

Krok 1: Natychmiastowe zgłoszenie sprawy na policję lub do prokuratury

Pierwszym i absolutnie najważniejszym krokiem jest niezwłoczne zgłoszenie podejrzenia popełnienia przestępstwa na najbliższym komisariacie policji lub w prokuraturze. Złożenie zawiadomienia o kradzieży tożsamości i wyłudzeniu pożyczki jest kluczowe dla dalszych działań. Policja lub prokuratura przeprowadzą postępowanie, a uzyskany protokół lub postanowienie o wszczęciu śledztwa będzie dowodem potwierdzającym, że padłeś ofiarą oszustwa.

Krok 2: Jak i gdzie zastrzec skradziony dokument tożsamości?

Jeśli oprócz danych osobowych skradziono Ci również dowód osobisty lub inny dokument tożsamości, musisz go natychmiast zastrzec. Można to zrobić w systemie Dokumenty Zastrzeżone. Najczęściej najwygodniejszym sposobem jest udanie się do swojego banku większość banków oferuje taką usługę swoim klientom. Zastrzeżenie dokumentu w tym systemie powoduje, że informacja trafia do szerokiej sieci instytucji, co utrudnia dalsze próby wyłudzeń na skradziony dokument.

Krok 3: Kontakt z firmą pożyczkową i Biurem Informacji Kredytowej

Niezwłocznie po zgłoszeniu sprawy organom ścigania, skontaktuj się z instytucją finansową, która udzieliła pożyczki na Twoje dane. Zgłoś oszustwo, przedstaw dowody (np. protokół z policji) i zażądaj natychmiastowego unieważnienia umowy oraz usunięcia wszelkich negatywnych wpisów dotyczących tej pożyczki. Równocześnie powiadom Biuro Informacji Kredytowej (BIK) o zaistniałej sytuacji. Pomoże to w zablokowaniu ewentualnych negatywnych wpisów w Twojej historii kredytowej, które mogłyby pojawić się w wyniku działań oszusta.

Przeczytaj również: Pożyczka na sam PESEL? Sprawdź, czy to możliwe i jak się chronić.

Jak udowodnić, że to nie Ty zaciągnąłeś dług? Podstawy prawne

Udowodnienie, że nie zaciągnąłeś długu, jest kluczowe w procesie odzyskiwania spokoju. Najważniejszym dowodem jest protokół z policji lub postanowienie o wszczęciu postępowania w sprawie kradzieży tożsamości. Zgodnie z polskim Kodeksem karnym, artykuł 190a § 2, podszywanie się pod inną osobę w celu wyrządzenia jej szkody majątkowej jest przestępstwem. Posiadając dokumenty z postępowania karnego, masz mocne podstawy prawne do obrony przed nieuprawnionymi roszczeniami. Szczególnie ważne jest to, że od 1 czerwca 2024 roku, jeśli Twój PESEL był zastrzeżony w momencie zaciągania pożyczki, ciężar dowodu, że to Ty zaciągnąłeś dług, spoczywa na instytucji finansowej, a nie na Tobie.

Odzyskaj spokój: Jak przejąć pełną kontrolę nad bezpieczeństwem swojej tożsamości finansowej?

Ochrona Twojej tożsamości finansowej to proces ciągły, ale dzięki dostępnym narzędziom i zdrowym nawykom możesz przejąć nad nim pełną kontrolę. Pamiętaj, że proaktywne działania, takie jak zastrzeżenie numeru PESEL, rozważenie Alertów BIK oraz codzienna ostrożność w postępowaniu z danymi osobowymi, stanowią najskuteczniejszą obronę przed wyłudzeniami. Wdrożenie tych prostych kroków pozwoli Ci nie tylko zabezpieczyć się przed potencjalnymi problemami finansowymi, ale przede wszystkim zapewni Ci spokój ducha i pewność, że Twoje dane są bezpieczne.