Raport BIK to Twoja finansowa wizytówka

- Dokument przygotowywany przez Biuro Informacji Kredytowej S.A., przedstawiający historię kredytową osób i firm.

- Zawiera dane o aktywnych i spłaconych zobowiązaniach, w tym o terminowości spłat.

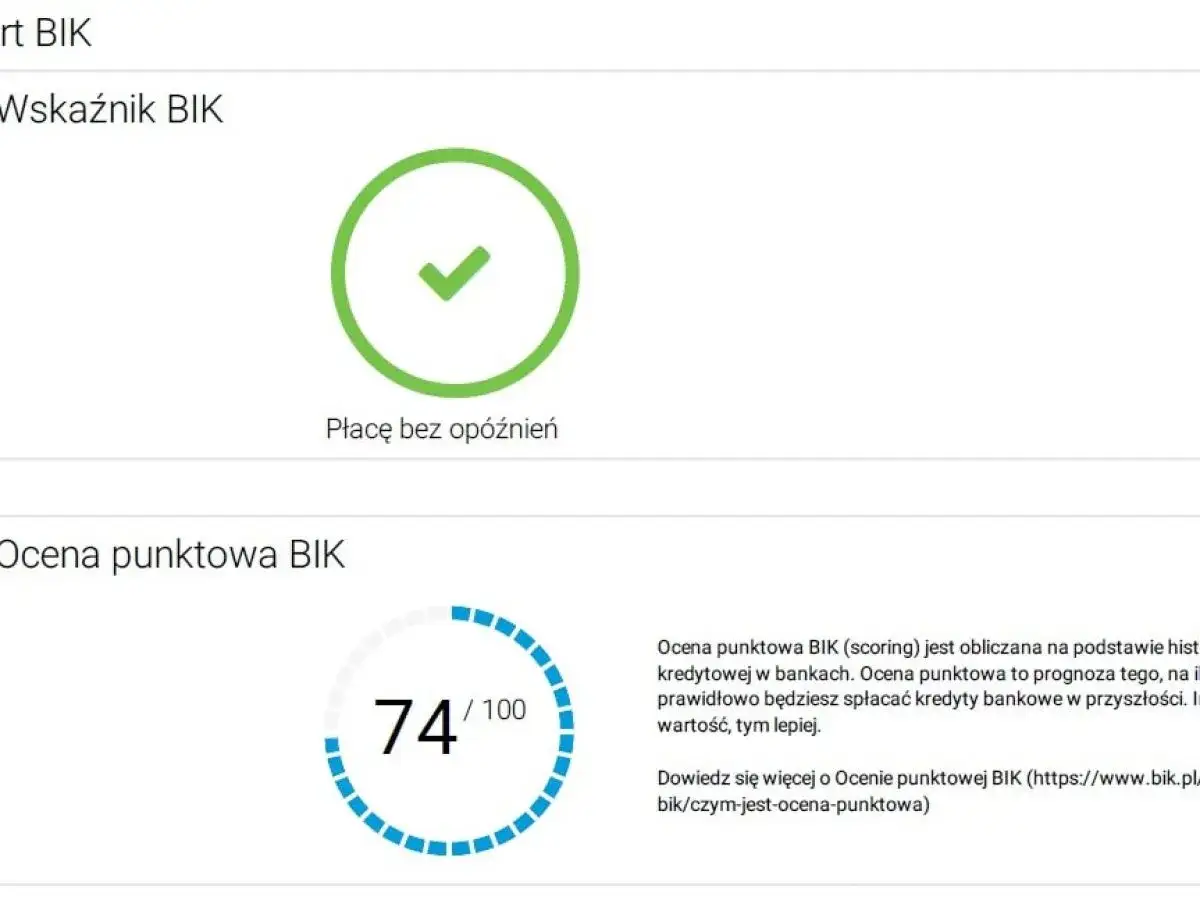

- Kluczowym elementem jest ocena punktowa (scoring) w skali 1-100, prognozująca wiarygodność kredytową.

- Służy bankom i instytucjom finansowym do oceny ryzyka kredytowego.

- Można go pobrać samodzielnie online, dostępna jest opcja płatna z scoringiem oraz darmowa "Informacja Ustawowa".

Raport BIK dlaczego ten dokument jest kluczem do Twojej finansowej przyszłości?

Biuro Informacji Kredytowej, w skrócie BIK, to instytucja, która powstała w 1997 roku. Zostało powołane do życia przez Związek Banków Polskich wraz z grupą prywatnych banków. Jego głównym celem jest gromadzenie i udostępnianie danych na temat różnego rodzaju zobowiązań finansowych. W polskim systemie finansowym BIK pełni niezwykle ważną rolę, przyczyniając się do stabilności i bezpieczeństwa obrotu gospodarczego. Działa jako centralna baza informacji, która pomaga uniknąć nadmiernego zadłużenia i chroni zarówno instytucje finansowe, jak i samych konsumentów.

Banki i firmy pożyczkowe korzystają z Raportu BIK, ponieważ jest to dla nich podstawowe narzędzie do oceny ryzyka kredytowego. Pozwala ono na szybką i efektywną weryfikację wiarygodności potencjalnego klienta. Dzięki danym zawartym w raporcie, instytucje finansowe mogą podejmować świadome decyzje czy udzielić kredytu, pożyczki, a także na jakich warunkach. To swoisty filtr, który pomaga zarządzać portfelem kredytowym i minimalizować potencjalne straty. Dane na temat zobowiązań trafiają do BIK niemal natychmiast po ich zaciągnięciu lub w momencie wystąpienia jakichkolwiek zmian w ich obsłudze. Dotyczy to szerokiego wachlarza zobowiązań: od kredytów hipotecznych, przez gotówkowe, pożyczki, karty kredytowe, aż po zakupy ratalne. Informacje te przekazywane są przez banki, spółdzielcze kasy oszczędnościowo-kredytowe (SKOK-i) oraz firmy pożyczkowe. Co istotne, nawet pierwszy kredyt czy zakup na raty, jeśli zostanie odpowiednio zadeklarowany, inicjuje tworzenie Twojej historii kredytowej w BIK. To pokazuje, jak ważne jest budowanie pozytywnej historii od samego początku.Co dokładnie kryje się w Twoim raporcie BIK? Analiza krok po kroku

Twój Raport BIK to znacznie więcej niż tylko lista Twoich długów. Zawiera on podstawowe dane osobowe, które pozwalają na jednoznaczną identyfikację. Oprócz tego, analityk kredytowy widzi podsumowanie wszystkich Twoich zobowiązań zarówno tych aktywnych, jak i już spłaconych. Są tam informacje o dacie udzielenia zobowiązania, jego pierwotnej kwocie, liczbie rat i obecnym saldzie. To daje pełny obraz Twojej sytuacji finansowej w kontekście zaciągniętych zobowiązań.

Historia kredytowa zawarta w raporcie jest niczym innym jak świadectwem Twojej rzetelności finansowej. Raport BIK zawiera szczegółową historię spłat każdego zobowiązania. Pozwala to ocenić, jak terminowo wywiązywałeś się ze swoich zobowiązań w przeszłości. To właśnie ta część raportu jest dla banków kluczowa, ponieważ pokazuje Twoje rzeczywiste zachowania finansowe.Kluczowe jest zrozumienie różnicy między pozytywnymi a negatywnymi wpisami. Terminowe spłaty, realizowane zgodnie z harmonogramem, budują pozytywną historię i zwiększają Twoją wiarygodność w oczach instytucji finansowych. Natomiast opóźnienia w spłatach, nawet niewielkie, mogą negatywnie wpłynąć na Twoją przyszłą zdolność kredytową. Trzeba pamiętać, że BIK rejestruje zarówno pozytywne informacje o terminowych spłatach, jak i negatywne dane o zaległościach. Każdy wpis ma znaczenie.

Oprócz danych z BIK, Twój raport może zawierać również odniesienia do informacji z innych biur informacji gospodarczej, takich jak BIG InfoMonitor. Te bazy danych gromadzą informacje o innych typach zaległości, na przykład za niezapłacone rachunki za telefon, prąd czy gaz. Chociaż są to inne bazy danych, często są brane pod uwagę łącznie przez instytucje finansowe przy kompleksowej ocenie Twojej wiarygodności finansowej. Dlatego warto dbać o terminowe regulowanie wszystkich swoich zobowiązań.

Ocena punktowa (scoring) BIK: jak rozszyfrować najważniejszą liczbę w raporcie?

Ocena punktowa, znana szerzej jako scoring BIK, to jeden z najważniejszych elementów Twojego raportu. Jest to liczba wyrażona w skali od 1 do 100. Nie jest to zwykła liczba ona prognozuje, jakie jest prawdopodobieństwo, że terminowo spłacisz przyszłe zobowiązania. Im wyższy uzyskasz scoring, tym większa jest Twoja wiarygodność kredytowa w oczach banku czy firmy pożyczkowej. Wysoki scoring otwiera drzwi do lepszych ofert i korzystniejszych warunków kredytowania.

Na wysokość Twojego scoringu BIK wpływa kilka kluczowych czynników. Po pierwsze, historia spłat czyli jak terminowo regulowałeś swoje dotychczasowe zobowiązania. Po drugie, wykorzystanie limitów kredytowych im mniej wykorzystujesz dostępne limity na kartach kredytowych czy kredytach odnawialnych, tym lepiej. Po trzecie, długość historii kredytowej im dłużej posiadasz i terminowo spłacasz produkty kredytowe, tym lepiej. Wreszcie, rodzaje posiadanych produktów kredytowych dywersyfikacja produktów, przy jednoczesnym zachowaniu terminowości spłat, może pozytywnie wpłynąć na scoring.

Ciekawostką jest, że nawet brak negatywnych wpisów nie gwarantuje wysokiego scoringu. Brak historii kredytowej w BIK, mimo że nie masz żadnych zaległości, może być problemem. Dlaczego? Banki potrzebują danych do oceny ryzyka. Jeśli nie ma żadnych informacji o Twoich wcześniejszych zobowiązaniach, instytucja finansowa nie jest w stanie ocenić, jak zachowasz się w przyszłości. Taka sytuacja może skutkować odmową udzielenia kredytu lub zaproponowaniem mniej korzystnych warunków, ponieważ bank ponosi większe ryzyko.

Jak w praktyce zdobyć i wykorzystać swój Raport BIK?

- Pobieranie raportu online: instrukcja krok po kroku przez portal BIK.pl: Aby pobrać swój Raport BIK, musisz najpierw wejść na oficjalną stronę BIK.pl. Następnie załóż konto użytkownika. Proces ten zazwyczaj wymaga podania podstawowych danych osobowych. Kolejnym krokiem jest potwierdzenie Twojej tożsamości. Najczęściej odbywa się to poprzez wykonanie symbolicznego przelewu weryfikacyjnego na kwotę 1 zł z Twojego konta bankowego. Po pomyślnej weryfikacji będziesz mógł zalogować się do swojego panelu i zamówić raport. Wybierz interesujący Cię rodzaj raportu i postępuj zgodnie z instrukcjami na stronie.

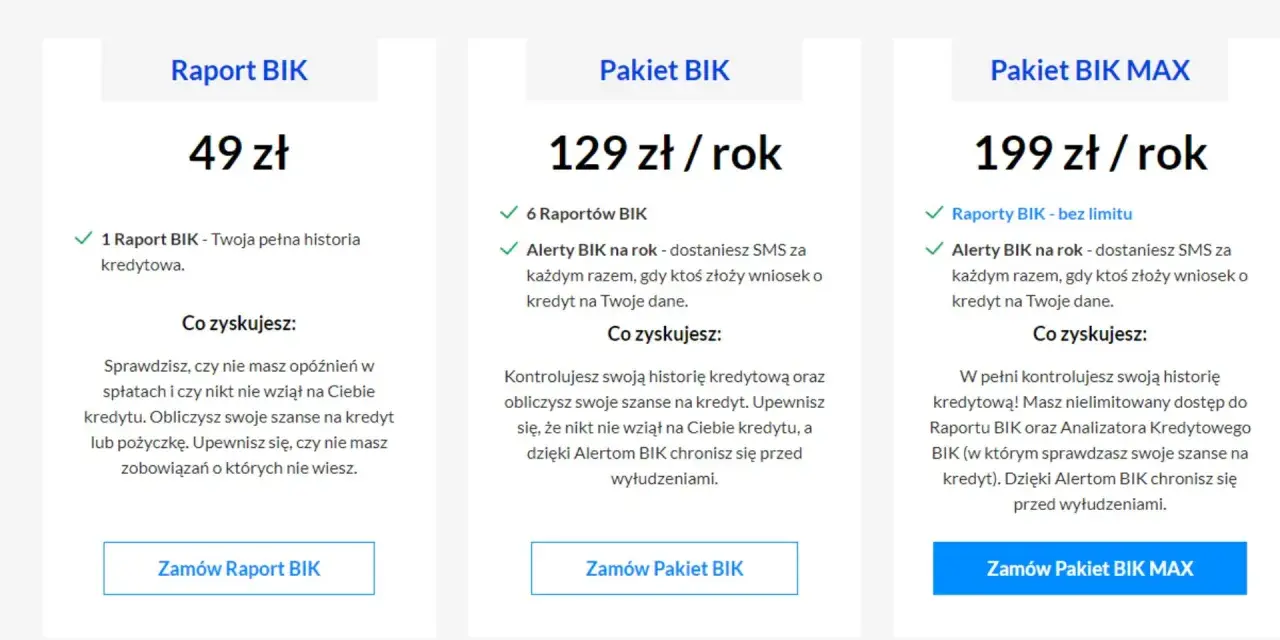

Warto wiedzieć, że dostępne są dwie główne opcje raportu: płatny i darmowy. Zgodnie z prawem, raz na 6 miesięcy każda osoba ma prawo uzyskać bezpłatną kopię danych na swój temat, tzw. "Informację Ustawową". Ta darmowa wersja jest świetna do kontroli poprawności danych, jednak nie zawiera oceny punktowej (scoringu), która jest kluczowa dla banków. Pełny, płatny raport BIK zawiera właśnie ten scoring oraz bardziej szczegółowe analizy, dlatego jest rekomendowany przed złożeniem wniosku o kredyt. Wybór zależy od Twoich aktualnych potrzeb.

Kto i kiedy może zapytać o Twoją historię kredytową? Dostęp do danych zgromadzonych w BIK mają przede wszystkim instytucje finansowe banki, SKOK-i i firmy pożyczkowe. Mogą one zapytać o Twoją historię kredytową wyłącznie za Twoją zgodą. Zazwyczaj dzieje się to w momencie, gdy składasz wniosek o kredyt lub pożyczkę. Twoja zgoda jest warunkiem koniecznym do tego, aby bank mógł sprawdzić Twoją wiarygodność w BIK.

Twoja historia w Twoich rękach: Jak świadomie zarządzać danymi w BIK?

Kwestia zgody na przetwarzanie danych po spłacie kredytu jest ważna. Jeśli wyrazisz zgodę, Twoja pozytywna historia spłat będzie nadal przechowywana w BIK przez określony czas. Może to być korzystne, gdy będziesz ubiegać się o kolejne zobowiązania, ponieważ banki będą miały dowód Twojej rzetelności. Brak zgody oznacza, że dane dotyczące spłaconego zobowiązania zostaną usunięte po pewnym czasie.

Informacje o Twoich zobowiązaniach nie znikają z BIK od razu po spłacie. Dane o spłaconych zobowiązaniach są przechowywane przez 5 lat od daty ich ostatecznej spłaty, pod warunkiem, że wyraziłeś zgodę na przetwarzanie danych po spłacie. W przypadku opóźnień w spłacie przekraczających 60 dni i braku uregulowania należności przez 30 dni od otrzymania wezwania, dane mogą być przetwarzane przez 5 lat bez Twojej zgody. To motywuje do terminowego regulowania zobowiązań.

Chciałbym na koniec rozwiać pewien popularny mit dotyczący "czyszczenia BIK". Trzeba jasno powiedzieć: nie jest możliwe usunięcie prawdziwych, negatywnych wpisów z BIK, jeśli dotyczą one faktycznych opóźnień w spłacie. BIK jest rejestrem faktów. To, co możesz zrobić, to aktywnie pracować nad poprawą swojej historii kredytowej. Skup się na terminowym spłacaniu wszystkich bieżących zobowiązań i unikaj powstawania nowych opóźnień. Z czasem, pozytywne wpisy zaczną przeważyć nad negatywnymi, budując Twoją wiarygodność.