Witaj w świecie finansów, gdzie na każdym kroku czekają na Ciebie oferty kredytów i pożyczek. Czy wiesz, jak odróżnić prawdziwie korzystną propozycję od sprytnej pułapki marketingowej? Ten artykuł rozwieje wszelkie wątpliwości dotyczące kluczowego wskaźnika Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) i pokaże Ci, jak świadomie podejmować decyzje finansowe.

RRSO to klucz do zrozumienia prawdziwego kosztu kredytu

- RRSO (Rzeczywista Roczna Stopa Oprocentowania) to całkowity koszt kredytu wyrażony procentowo w skali roku.

- Obejmuje oprocentowanie nominalne, prowizje, opłaty oraz obowiązkowe ubezpieczenia i inne koszty.

- Jest to najważniejszy wskaźnik do porównywania różnych ofert kredytowych i pożyczkowych.

- Niskie oprocentowanie nominalne w reklamie może być mylące, ponieważ nie uwzględnia wszystkich opłat.

- Oferty z "RRSO 0%" oznaczają brak dodatkowych kosztów, ale wymagają terminowej spłaty.

- Ustawa o kredycie konsumenckim zobowiązuje instytucje finansowe do podawania RRSO.

Dlaczego reklama "niskiego oprocentowania" to często pułapka? Wprowadzenie do świata RRSO

Wielokrotnie widzimy w telewizji, internecie czy prasie kuszące reklamy banków i instytucji pożyczkowych, które obiecują kredyty z "niskim oprocentowaniem". Często pojawiają się tam hasła typu "już od 3%", "tylko X% w skali roku!". Naturalnym odruchem konsumenta jest skupienie się właśnie na tej liczbie, uznając ją za kluczowy wyznacznik atrakcyjności oferty. Niestety, takie podejście może być bardzo mylące. Oprocentowanie nominalne, które widzimy w reklamach, to tylko część prawdy o koszcie kredytu. Często nie uwzględnia ono szeregu dodatkowych opłat i prowizji, które znacząco podnoszą faktyczny koszt pożyczenia pieniędzy. Skupiając się wyłącznie na tej jednej, reklamowej liczbie, możemy nieświadomie wybrać ofertę, która w rzeczywistości jest dla nas znacznie droższa. Na szczęście istnieje wskaźnik, który pozwala spojrzeć na koszt kredytu w sposób kompleksowy i porównać różne propozycje na równych zasadach. Tym wskaźnikiem jest właśnie RRSO.

RRSO co to tak naprawdę oznacza? Proste wyjaśnienie dla każdego

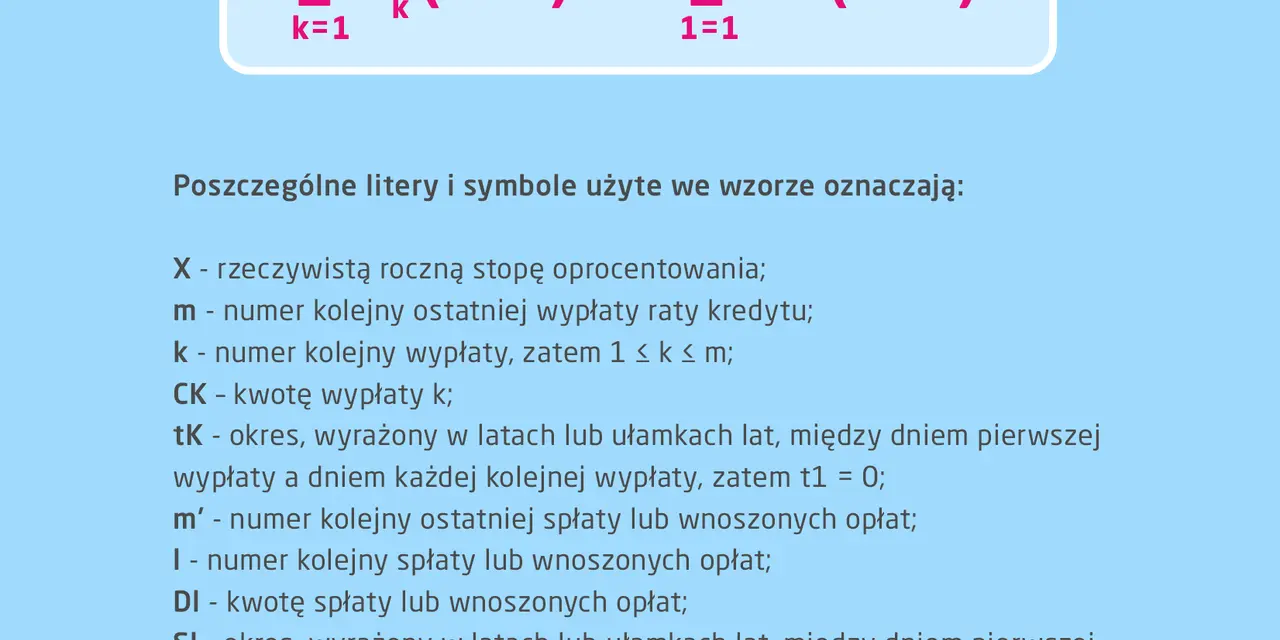

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. Jest to zestandaryzowany wskaźnik, którego prezentowanie jest wymagane przez Ustawę o kredycie konsumenckim, co ma na celu ułatwienie porównywania ofert kredytowych. Innymi słowy, RRSO mówi nam, ile procentowo faktycznie kosztuje nas dany kredyt w ciągu roku, uwzględniając wszystkie obowiązkowe opłaty.

Kluczowa różnica między RRSO a oprocentowaniem nominalnym polega na tym, że oprocentowanie nominalne określa jedynie koszt odsetek od pożyczonego kapitału. To ta część, którą bank nalicza od kwoty, którą pożyczyliśmy. RRSO jest wskaźnikiem znacznie szerszym i oprócz oprocentowania nominalnego uwzględnia wszystkie dodatkowe koszty, które konsument musi ponieść, aby uzyskać finansowanie. Zrozumienie tej różnicy jest absolutnie kluczowe dla każdego, kto bierze kredyt, ponieważ pozwala uniknąć nieprzyjemnych niespodzianek i wybrać najtańszą opcję.

Aby lepiej to zrozumieć, posłużmy się prostą analogią. Wyobraź sobie, że chcesz kupić jabłka. W sklepie widzisz jabłka sprzedawane luzem i w paczkach. Jedna paczka może mieć atrakcyjną cenę za sztukę, ale jeśli policzysz cenę za kilogram, okaże się, że jest droższa niż jabłka sprzedawane luzem. Tak samo jest z kredytem. RRSO jest dla kredytu tym, czym cena za kilogram dla jabłek to jedyny miarodajny sposób, aby porównać, co jest faktycznie tańsze. Patrząc tylko na oprocentowanie nominalne (cenę za sztukę), możesz wybrać droższą ofertę, podczas gdy RRSO (cena za kilogram) pokaże Ci prawdziwy koszt.

Co wchodzi w skład RRSO? Odkrywamy ukryte koszty kredytu

Składowe RRSO to lista wszystkich opłat, które musisz ponieść, aby otrzymać i obsługiwać kredyt. Zrozumienie ich jest kluczowe, aby wiedzieć, na co tak naprawdę wydajesz swoje pieniądze.

Oprocentowanie nominalne, o którym już wspominaliśmy, to tylko wierzchołek góry lodowej. Stanowi ono koszt odsetek naliczanych od kwoty głównego zadłużenia. W wielu przypadkach jest to najmniejsza część całkowitego kosztu kredytu, szczególnie w przypadku kredytów gotówkowych czy hipotecznych z dodatkowymi opłatami.

Do RRSO wliczane są również różnego rodzaju prowizje, opłaty i marże. Najczęściej spotykaną opłatą jest prowizja za udzielenie kredytu, która jest jednorazowym kosztem pobieranym z góry. Mogą pojawić się także opłaty przygotowawcze, administracyjne czy za rozpatrzenie wniosku. Banki często stosują też marże, które są ich zyskiem ponad koszt pożyczenia pieniędzy na rynku międzybankowym.

Kolejną istotną grupą kosztów są ubezpieczenia i dodatkowe produkty. Jeśli bank wymaga od Ciebie wykupienia konkretnego ubezpieczenia, na przykład ubezpieczenia na życie, od utraty pracy, czy ubezpieczenia nieruchomości w przypadku kredytu hipotecznego, koszt tej polisy jest wliczany do RRSO. Podobnie jest z kosztami innych usług dodatkowych, które są warunkiem uzyskania kredytu na preferencyjnych warunkach, na przykład opłata za prowadzenie konta, z którego będą pobierane raty. Ważne jest, aby pamiętać, że jeśli dane ubezpieczenie lub usługa jest całkowicie dobrowolna i nie wpływa na warunki kredytu, jej koszt nie musi być wliczany do RRSO.

Jak mądrze wykorzystać RRSO w praktyce? Twój najważniejszy wskaźnik przy porównywaniu ofert

RRSO to Twój najlepszy przyjaciel, gdy stajesz przed wyborem kredytu. Pozwala na obiektywne porównanie ofert, które na pierwszy rzut oka mogą wydawać się podobne, a nawet identyczne pod względem oprocentowania nominalnego.

Porównywanie kredytów: Dlaczego patrzenie tylko na oprocentowanie to błąd? Jak już wielokrotnie podkreślałem, oprocentowanie nominalne może być mylące. Kredyt A z oprocentowaniem nominalnym 5% i prowizją 10% będzie znacznie droższy niż Kredyt B z oprocentowaniem nominalnym 7%, ale bez prowizji. RRSO uwzględnia oba te czynniki, dając Ci jasny obraz całkowitego kosztu. Bez RRSO, porównanie ofert byłoby jak próba oceny jakości jabłek patrząc tylko na ich kolor mało efektywne i potencjalnie prowadzące do złego wyboru.

Studium przypadku: Dwa kredyty, ta sama kwota i oprocentowanie który wybrać i dlaczego? Załóżmy, że potrzebujesz 10 000 zł na 24 miesiące. * Kredyt A: Oprocentowanie nominalne 6%, prowizja 5% (500 zł), bez dodatkowych opłat. RRSO wynosi około 15%. * Kredyt B: Oprocentowanie nominalne 8%, prowizja 0%, bez dodatkowych opłat. RRSO wynosi około 16%. W tym przypadku, mimo wyższego oprocentowania nominalnego, Kredyt A jest tańszy, ponieważ niższa prowizja przekłada się na niższe RRSO. Gdybyśmy porównywali tylko oprocentowanie nominalne, Kredyt A wydawałby się lepszy, ale RRSO potwierdza, że faktycznie tak jest. Ważne jest, aby porównywać oferty dla tej samej kwoty i tego samego okresu kredytowania, aby mieć pewność, że porównujemy te same parametry.

Gdzie szukać informacji o RRSO w umowie i na formularzu informacyjnym? Zgodnie z prawem, instytucje finansowe muszą przedstawić Ci RRSO w sposób jasny i widoczny. Najważniejsze informacje znajdziesz w formularzu informacyjnym dotyczącym kredytu konsumenckiego, który powinieneś otrzymać przed podpisaniem umowy. Tam RRSO jest podane jako jeden z kluczowych parametrów. Również w samej umowie kredytowej, zazwyczaj w sekcji dotyczącej kosztów kredytu, znajdziesz informację o RRSO.

Magiczne "RRSO 0%" czy darmowy kredyt naprawdę istnieje?

Oferty z "RRSO 0%" budzą zrozumiałe zainteresowanie, a nawet pewną dozę sceptycyzmu. Czy naprawdę można pożyczyć pieniądze i oddać dokładnie tyle samo, bez żadnych dodatkowych kosztów? Tak, jest to możliwe, ale wymaga pewnej ostrożności.

Jak to możliwe, że pożyczasz i oddajesz tyle samo? Mechanizm rat 0%. Kredyt z RRSO 0% oznacza, że całkowity koszt kredytu wynosi zero. Nie płacisz odsetek, prowizji ani obowiązkowych ubezpieczeń. Pożyczasz 1000 zł, oddajesz 1000 zł. Takie oferty są najczęściej spotykane w przypadku zakupów na raty w sklepach, gdzie sprzedawca lub producent subsydiuje koszt kredytu, aby zachęcić do zakupu. Mechanizm ten działa, ponieważ bank zarabia na współpracy ze sklepem lub na sprzedaży innych produktów.

Na co uważać przy ofertach "zero procent"? Sprawdź te 3 rzeczy, zanim podpiszesz umowę:

- Konieczność terminowej spłaty. Oferty RRSO 0% zazwyczaj wymagają bezwzględnie terminowej spłaty każdej raty. Opóźnienie w płatności może skutkować naliczeniem bardzo wysokich odsetek karnych i prowizji, które zniwelują całą "oszczędność" i sprawią, że kredyt stanie się bardzo drogi.

- Często krótki okres kredytowania. Promocje z RRSO 0% są często ograniczone czasowo, na przykład do 10, 20 czy maksymalnie 30 rat. Dłuższe okresy kredytowania z zerowym oprocentowaniem są rzadkością.

- Możliwość ukrytych kosztów w innych produktach lub usługach. Czasami, aby otrzymać ofertę z RRSO 0%, musisz wykupić dodatkowe, często drogie produkty, na przykład ubezpieczenie, które nie jest wliczane do RRSO, bo jest "dobrowolne". Warto dokładnie sprawdzić, czy oferta nie wiąże się z innymi, ukrytymi kosztami, które mogą sprawić, że kredyt wcale nie będzie darmowy.

Czy musisz samodzielnie obliczać RRSO? Rola banku i Twoje prawa jako konsumenta

Na szczęście nie musisz być matematycznym geniuszem, aby poznać RRSO swojego kredytu. Prawo stoi po Twojej stronie.

Ustawa o kredycie konsumenckim Twoja tarcza ochronna w starciu z instytucjami finansowymi. Ta ustawa nakłada na banki i inne instytucje pożyczkowe obowiązek podawania RRSO w sposób jasny, zrozumiały i widoczny w materiałach marketingowych, formularzach informacyjnych oraz umowach. Celem tej regulacji jest zapewnienie przejrzystości rynku finansowego i ochrona konsumentów przed nieuczciwymi praktykami. Dzięki temu masz narzędzie, które pozwala Ci świadomie porównywać oferty i wybierać te najkorzystniejsze.

Kalkulator RRSO narzędzie dla ciekawskich, a nie obowiązek dla każdego. W internecie znajdziesz wiele kalkulatorów RRSO, które mogą pomóc Ci w symulacjach lub weryfikacji podanych przez bank wartości. Jednakże, jako konsument, nie masz obowiązku samodzielnego obliczania RRSO. To bank jest zobowiązany do przedstawienia Ci prawidłowej wartości RRSO. Kalkulatory służą głównie jako pomoc dla osób, które chcą lepiej zrozumieć mechanizm naliczania kosztów lub porównać różne scenariusze przed złożeniem wniosku.

RRSO a okres kredytowania zaskakująca pułapka, o której musisz wiedzieć

Relacja między RRSO a okresem kredytowania jest jednym z tych aspektów finansów, które mogą zaskoczyć nawet doświadczonych konsumentów. Z pozoru prosta zależność może prowadzić do błędnych wniosków, jeśli nie zrozumiemy jej dogłębnie.

Dlaczego dłuższy kredyt może mieć niższe RRSO, ale kosztować Cię więcej? RRSO jest wskaźnikiem rocznym. Oznacza to, że jeśli rozłożymy pewne stałe opłaty, takie jak prowizja za udzielenie kredytu, na większą liczbę miesięcy, ich procentowy udział w rocznym koszcie może się zmniejszyć. W efekcie, kredyt z dłuższym okresem spłaty może mieć niższe RRSO niż identyczny kredyt z krótszym terminem. Jednakże, tutaj kryje się pułapka: przez dłuższy czas naliczane są odsetki od pożyczonego kapitału. W rezultacie, całkowita kwota, którą oddasz bankowi (suma wszystkich rat), może być znacznie wyższa w przypadku dłuższego kredytu, mimo niższego RRSO. To kluczowy paradoks, o którym wielu zapomina, skupiając się wyłącznie na procentowym wskaźniku rocznym.

Jak poprawnie porównywać oferty z różnym okresem spłaty? Jeśli napotkasz oferty kredytowe z różnymi okresami spłaty, nie polegaj wyłącznie na RRSO. Oprócz tego wskaźnika, zawsze zwracaj uwagę na całkowitą kwotę do spłaty. To ona jest ostatecznym wyznacznikiem tego, ile pieniędzy faktycznie wydasz na kredyt. Porównując oferty, zawsze sprawdzaj, ile łącznie oddasz bankowi, a nie tylko jaki jest roczny procentowy koszt kredytu.