Kluczowe miejsca i aspekty wyboru portfela inwestycyjnego

- Wybór portfela inwestycyjnego zależy od Twoich celów, horyzontu czasowego i tolerancji na ryzyko.

- Dostępne opcje to polskie domy maklerskie (np. XTB, DM BOŚ), robo-doradcy (np. Finax, Portu), biura maklerskie przy bankach oraz brokerzy zagraniczni (np. DEGIRO).

- Kluczowe kryteria wyboru to opłaty i prowizje, dostępność instrumentów (akcje, ETF-y), intuicyjność platformy i minimalna kwota inwestycji.

- Warto rozważyć inwestowanie w ramach IKE lub IKZE ze względu na korzyści podatkowe.

- Bezpieczeństwo inwestycji w Polsce zapewnia nadzór KNF i system gwarancji.

Pierwszy portfel inwestycyjny: Co musisz wiedzieć, zanim wybierzesz gdzie go założyć?

Zanim wybierzesz konkretną instytucję do założenia portfela inwestycyjnego, kluczowe jest zrozumienie podstawowych zasad i narzędzi, które pomogą Ci zbudować solidne fundamenty. Odpowiednie przygotowanie to pierwszy krok do sukcesu.

Cel, czas i ryzyko: Jak zdefiniować własną strategię inwestycyjną?

Zacznij od zdefiniowania, po co w ogóle chcesz inwestować. Czy oszczędzasz na emeryturę, na wkład własny do mieszkania, a może na edukację dzieci? Określ swój horyzont czasowy jak długo planujesz trzymać zainwestowane środki. Zastanów się również nad swoją tolerancją na ryzyko: czy jesteś gotów zaakceptować wahania wartości portfela w zamian za potencjalnie wyższe zyski, czy wolisz bezpieczniejsze, ale mniej rentowne rozwiązania? Odpowiedzi na te pytania pomogą Ci zbudować spersonalizowaną strategię inwestycyjną.

Podatek Belki to nie wszystko: Czym są IKE i IKZE i dlaczego warto z nich korzystać?

W Polsce zyski kapitałowe (tzw. podatek Belki) są opodatkowane stawką 19%. Istnieją jednak sposoby na optymalizację podatkową. Wyjaśnij, czym są Indywidualne Konta Emerytalne (IKE) i Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Opisz ich główne zalety, takie jak zwolnienie z podatku Belki po spełnieniu warunków (IKE) lub możliwość odliczenia wpłat od podstawy opodatkowania (IKZE). Podkreśl, że wiele instytucji, w tym DM BOŚ, mBank czy XTB, umożliwia prowadzenie portfela w ramach tych kont, co jest istotną korzyścią dla długoterminowych inwestorów, zgodnie z informacjami zawartymi w dostarczonych danych. To ważny aspekt, który warto brać pod uwagę przy wyborze miejsca do inwestowania.

Akcje, ETF-y, a może obligacje? Poznaj podstawowe klocki Twojego portfela

Przedstaw podstawowe instrumenty finansowe, które mogą znaleźć się w Twoim portfelu. Wyjaśnij w prosty sposób, czym są akcje (udziały w firmach), ETF-y (Exchange Traded Funds fundusze notowane na giełdzie, śledzące indeksy, surowce itp.) oraz obligacje (dług emitowany przez państwa lub firmy). Podkreśl, że ETF-y są często rekomendowane dla początkujących ze względu na ich dywersyfikację i niższe koszty zarządzania. Wskaż, jak różnią się pod względem ryzyka i potencjalnego zwrotu.

Gdzie założyć portfel inwestycyjny? Przegląd 4 głównych dróg dla polskiego inwestora

Rynek oferuje różnorodne możliwości założenia portfela inwestycyjnego, a każda z nich ma swoje specyficzne cechy. Wybór odpowiedniej instytucji zależy od Twoich potrzeb, doświadczenia i preferencji. Poniżej przedstawiamy najpopularniejsze opcje dostępne dla polskich inwestorów.

Domy Maklerskie (XTB, DM BOŚ): Najlepszy wybór dla aktywnych i świadomych

Opisz polskie domy maklerskie jako instytucje oferujące szeroki dostęp do rynków. Skup się na ich zaletach, takich jak dostęp do akcji z Giełdy Papierów Wartościowych w Warszawie (GPW) oraz rynków zagranicznych. Wymień przykłady liderów, takich jak XTB i Dom Maklerski BOŚ (BOSSA), podkreślając ich popularność i wysokie oceny w rankingach. Zwróć uwagę na unikalną ofertę XTB, która obejmuje brak prowizji od handlu akcjami i ETF-ami do obrotu 100 000 euro miesięcznie. Wspomnij również o DM BOŚ jako cenionym za bogatą ofertę, w tym dostęp do rynku NewConnect i obligacji, zgodnie z informacjami z dostarczonych danych. Według danych Inwestomat.eu, polskie domy maklerskie cieszą się dużą popularnością wśród inwestorów.

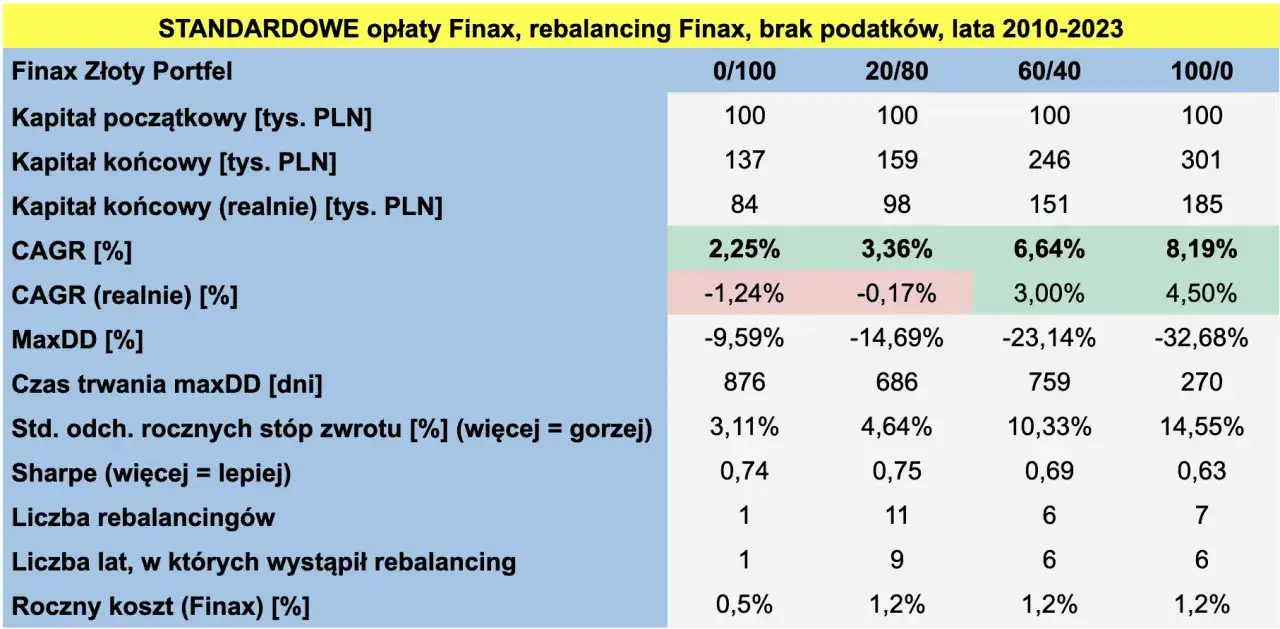

Robo-doradcy (Finax, Portu): Zautomatyzowane inwestowanie "na autopilocie" dla początkujących

Wyjaśnij koncepcję robo-doradców jako zautomatyzowanych platform, które na podstawie ankiety profilują inwestora i tworzą oraz zarządzają portfelem ETF-ów. Podkreśl, że są to rozwiązania idealne dla osób początkujących, które nie chcą samodzielnie wybierać instrumentów ani aktywnie zarządzać portfelem. Wymień popularne w Polsce platformy, takie jak Finax i Portu, jako przykłady godnych uwagi robo-doradców.

Rachunek maklerski w Twoim banku (mBank, PKO BP, Santander): Wygoda ponad wszystko?

Omów opcję korzystania z biur maklerskich oferowanych przez tradycyjne banki, takie jak PKO BP, Santander, Alior Bank czy ING. Podkreśl główną zaletę tego rozwiązania wygodę dla klientów, którzy już posiadają konto w danym banku. Zwróć jednak uwagę na potencjalne wady, takie jak możliwość wyższych prowizji w porównaniu do brokerów specjalizujących się wyłącznie w usługach maklerskich.

Brokerzy zagraniczni (DEGIRO, Interactive Brokers): Brama do globalnych rynków i niskich kosztów

Przedstaw brokerów zagranicznych jako alternatywę dla polskich instytucji. Wymień ich główne atuty: dostęp do globalnych rynków i często szerszej gamy instrumentów, w tym amerykańskich funduszy ETF, które mogą być niedostępne u polskich brokerów. Podaj przykłady znanych platform, takich jak DEGIRO, Interactive Brokers czy Saxo Bank. Zaznacz, że mogą oferować niższe koszty, ale wymagają większej świadomości podatkowej i znajomości regulacji zagranicznych.

Kluczowe kryteria wyboru: Porównujemy opłaty, ofertę i funkcjonalność

Wybór odpowiedniego miejsca do założenia portfela inwestycyjnego to decyzja, która powinna być poprzedzona dokładną analizą. Poniżej przedstawiamy najważniejsze kryteria, które należy wziąć pod uwagę, aby znaleźć platformę idealnie dopasowaną do Twoich potrzeb.

Opłaty i prowizje: Gdzie zapłacisz najmniej za prowadzenie konta i handel akcjami?

Szczegółowo omów kwestię kosztów. Wskaż, na jakie rodzaje opłat należy zwrócić uwagę: prowizje od transakcji (np. w DM BOŚ dla akcji w PLN to 0,38%), opłaty za prowadzenie rachunku, opłaty za przechowywanie papierów wartościowych oraz ewentualne opłaty za wypłatę środków. Podkreśl, że XTB wyróżnia się brakiem prowizji od handlu akcjami i ETF-ami do określonego limitu obrotu miesięcznego, co jest istotną przewagą konkurencyjną. Porównaj, jak te opłaty mogą się różnić w zależności od rodzaju instytucji (dom maklerski, bank, robo-doradca, broker zagraniczny).

Dostępne instrumenty: Porównanie oferty akcji z GPW, rynków zagranicznych i funduszy ETF

Przedstaw różnice w dostępności instrumentów finansowych. Omów, które platformy oferują szeroki dostęp do akcji z Giełdy Papierów Wartościowych w Warszawie (GPW), a które specjalizują się w rynkach zagranicznych. Zwróć uwagę na dostępność funduszy ETF, w tym tych amerykańskich, które często oferują brokerzy zagraniczni. Podkreśl, że im szersza oferta, tym większe możliwości dywersyfikacji portfela.

Platforma i aplikacja mobilna: Który interfejs jest najbardziej intuicyjny?

Omów znaczenie intuicyjnej i funkcjonalnej platformy inwestycyjnej oraz aplikacji mobilnej. Zwróć uwagę na takie aspekty jak łatwość nawigacji, dostępność narzędzi analitycznych, szybkość składania zleceń oraz jakość obsługi klienta. Podkreśl, że dla początkujących kluczowa jest prostota obsługi, natomiast bardziej doświadczeni inwestorzy mogą szukać zaawansowanych funkcji.

Minimalna kwota inwestycji: Gdzie zaczniesz przygodę z najmniejszym kapitałem?

Zajmij się kwestią minimalnej kwoty, jaką trzeba zainwestować, aby otworzyć portfel. Wskaż, że niektóre platformy pozwalają zacząć już od bardzo małych kwot, co jest korzystne dla osób z ograniczonym kapitałem początkowym. Porównaj, jak te wymagania różnią się między domami maklerskimi, robo-doradcami i bankami.

Zakładamy portfel krok po kroku: Od rejestracji do pierwszej transakcji

Gdy już wybierzesz odpowiednią platformę, kolejnym krokiem jest faktyczne założenie portfela i dokonanie pierwszej inwestycji. Ten praktyczny poradnik przeprowadzi Cię przez cały proces.

Wybór instytucji i weryfikacja tożsamości: Jakie dokumenty przygotować?

- Wybierz instytucję: Na podstawie wcześniejszej analizy wybierz brokera lub robo-doradcę, który najlepiej odpowiada Twoim potrzebom.

- Rozpocznij rejestrację online: Przejdź na stronę wybranej platformy i rozpocznij proces zakładania konta.

- Wypełnij formularz: Podaj swoje dane osobowe, adresowe i kontaktowe.

- Weryfikacja tożsamości: Przygotuj dokument tożsamości (dowód osobisty lub paszport). Weryfikacja często odbywa się poprzez przelew weryfikacyjny z Twojego konta bankowego, wideoweryfikację lub kuriera.

- Wypełnij ankietę MIFID: Odpowiedz na pytania dotyczące Twojego doświadczenia inwestycyjnego, celów i tolerancji na ryzyko. Jest to wymóg regulacyjny, który pomaga brokerowi dopasować ofertę do Twojego profilu.

- Podpisz umowę: Zazwyczaj odbywa się to elektronicznie.

Pierwsza wpłata i zakup aktywów: Praktyczny poradnik składania zleceń

- Wpłać środki: Po aktywacji konta dokonaj pierwszej wpłaty na swój rachunek maklerski. Zazwyczaj dostępne są różne metody: przelew bankowy, szybkie płatności online.

- Wyszukaj instrument: Skorzystaj z wyszukiwarki na platformie, aby znaleźć interesujące Cię akcje, ETF-y lub inne instrumenty.

- Zdecyduj o typie zlecenia:

- Zlecenie rynkowe (PKC - po każdej cenie): Kupujesz lub sprzedajesz po aktualnej cenie rynkowej.

- Zlecenie z limitem ceny (Limit): Określasz maksymalną cenę zakupu lub minimalną cenę sprzedaży. Zlecenie zostanie zrealizowane tylko wtedy, gdy rynek osiągnie lub przekroczy Twoją cenę.

- Określ liczbę jednostek: Wprowadź, ile akcji/ETF-ów chcesz kupić.

- Potwierdź zlecenie: Sprawdź wszystkie dane i potwierdź transakcję.

Podstawowe błędy na starcie: Jak unikać kosztownych pomyłek?

Wymień najczęstsze błędy popełniane przez początkujących inwestorów i podaj wskazówki, jak ich unikać:

- Brak dywersyfikacji: Inwestowanie wszystkich środków w jeden instrument.

- Inwestowanie bez planu: Brak jasno określonych celów i strategii.

- Uleganie emocjom: Podejmowanie decyzji pod wpływem strachu lub chciwości.

- Brak edukacji: Inwestowanie w instrumenty, których się nie rozumie.

- Nadmierne ryzyko: Inwestowanie większych kwot, niż można stracić.

- Ignorowanie kosztów: Niedocenianie wpływu prowizji i opłat na ostateczny zysk.

Bezpieczeństwo Twoich pieniędzy: O czym musisz pamiętać?

Kwestia bezpieczeństwa jest absolutnie kluczowa przy wyborze miejsca do inwestowania. Zrozumienie mechanizmów ochrony Twoich środków pomoże Ci podjąć świadomą i spokojną decyzję.

Nadzór KNF i system gwarancji: Jak chronione są środki polskich inwestorów?

Wyjaśnij rolę Komisji Nadzoru Finansowego (KNF) w Polsce. Podkreśl, że wszystkie polskie domy maklerskie są nadzorowane przez KNF, co jest gwarancją przestrzegania przepisów i ochrony interesów inwestorów. Opisz system gwarancji środków, wskazując, że w przypadku upadłości brokera, środki pieniężne i instrumenty finansowe klientów są chronione do określonej kwoty (np. przez Bankowy Fundusz Gwarancyjny lub Krajowy Depozyt Papierów Wartościowych). Według danych Inwestomat.eu, nadzór KNF jest kluczowym elementem budującym zaufanie do polskich instytucji finansowych.

Przeczytaj również: Czy fundusze inwestycyjne są bezpieczne? Wyjaśniamy ryzyko i ochronę

Dywersyfikacja portfela: Dlaczego nie warto stawiać wszystkiego na jedną kartę?

Wytłumacz, czym jest dywersyfikacja i dlaczego jest to jedna z najważniejszych zasad bezpiecznego inwestowania. Podkreśl, że rozłożenie kapitału na różne klasy aktywów (np. akcje, obligacje, surowce), różne branże i regiony geograficzne zmniejsza ryzyko. Wskazuj, że nawet jeśli jedna część portfela straci na wartości, inne mogą zyskać, stabilizując ogólny wynik. Podaj proste przykłady, jak można dywersyfikować portfel (np. poprzez zakup ETF-ów, które same w sobie są już zdywersyfikowane).