Portfel inwestycyjny: Twój osobisty plan na pomnażanie pieniędzy

Portfel inwestycyjny to znacznie więcej niż tylko przypadkowy zbiór kupionych akcji czy obligacji. To starannie przemyślany plan finansowy, który odzwierciedla Twoje cele, horyzont czasowy i podejście do ryzyka. Traktuj go jak mapę drogową, która ma Cię doprowadzić do finansowego sukcesu.

Czym tak naprawdę jest portfel inwestycyjny? Definicja bez żargonu

Najprościej rzecz ujmując, portfel inwestycyjny to zbiór wszystkich aktywów finansowych i rzeczowych, które należą do Ciebie i które zgromadziłeś w celu pomnażania swojego majątku. Pomyśl o tym jak o swojej osobistej skarbcu, w którym przechowujesz różne cenne przedmioty.

Co może znaleźć się w takim "skarbczyku"? Spektrum jest szerokie: od popularnych akcji największych firm, przez bezpieczniejsze obligacje emitowane przez państwo lub korporacje, po fundusze inwestycyjne i fundusze ETF (Exchange Traded Funds), które same w sobie są już zdywersyfikowanymi zbiorami akcji lub obligacji. Nie zapominajmy też o nieruchomościach, surowcach takich jak złoto, a nawet dziełach sztuki. Według Goldman Sachs TFI, portfel inwestycyjny to właśnie taki zbiór różnorodnych instrumentów.Dlaczego jeden składnik to za mało? O co chodzi w posiadaniu "zbioru" aktywów

Inwestowanie tylko w jeden rodzaj aktywa, na przykład tylko w akcje jednej firmy, jest jak trzymanie wszystkich oszczędności w jednym banku jeśli coś pójdzie nie tak z tym jednym miejscem, możesz stracić wszystko. Posiadanie "zbioru" aktywów, czyli portfela, pozwala rozłożyć to ryzyko. Różne klasy aktywów zachowują się inaczej w różnych warunkach rynkowych, co oznacza, że jeśli jedna część Twojego portfela traci, inna może zyskiwać, równoważąc ogólne wyniki.

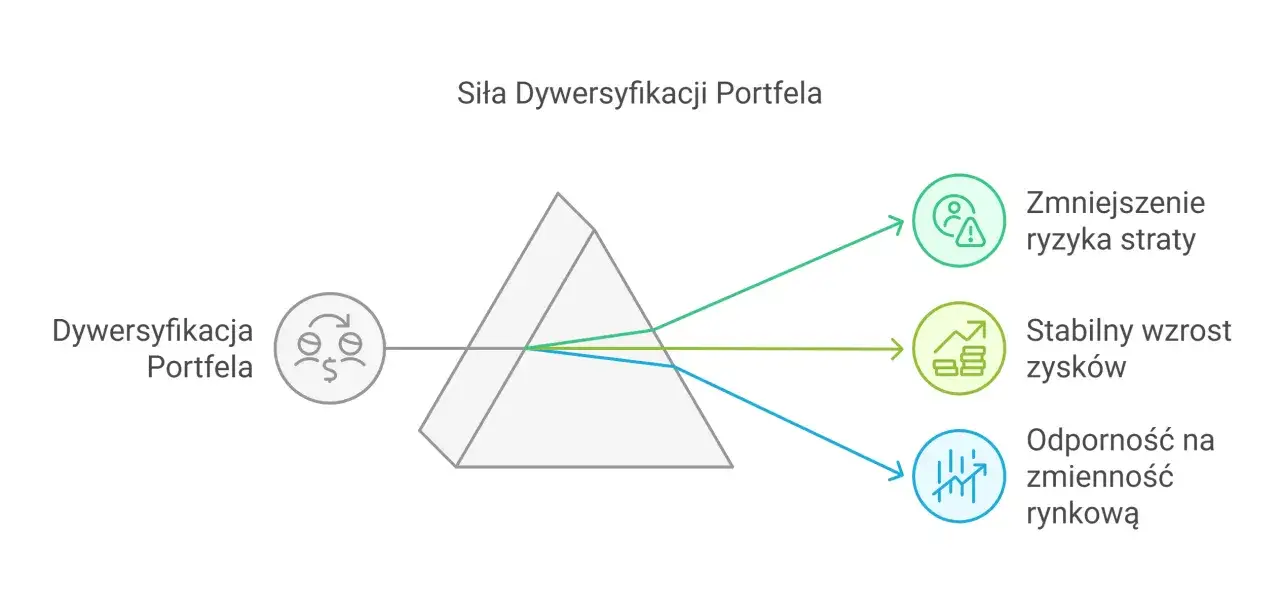

Po co Ci portfel? Klucz do bezpieczeństwa i zysków, czyli magia dywersyfikacji

Podstawową ideą, która stoi za budowaniem portfela inwestycyjnego, jest dywersyfikacja. To ona stanowi fundament bezpieczeństwa i potencjału wzrostu Twoich inwestycji.

„Nie wkładaj wszystkich jajek do jednego koszyka” jak ta zasada chroni Twoje pieniądze.

To popularne powiedzenie doskonale oddaje istotę dywersyfikacji w inwestowaniu. Jeśli wszystkie Twoje "jajka" (czyli pieniądze) znajdują się w jednym "koszyku" (np. akcje jednej firmy), a koszyk spadnie, tracisz wszystko. Rozkładając "jajka" do wielu różnych koszyków, które znajdują się w różnych miejscach, minimalizujesz ryzyko całkowitej straty. Nawet jeśli jeden koszyk się przewróci, inne pozostaną nietknięte, a Ty nadal będziesz mieć część swojego kapitału.

Jak dywersyfikacja ogranicza ryzyko straty? Praktyczny przykład

Wyobraź sobie, że masz w portfelu akcje firmy technologicznej, która mocno ucierpiała z powodu nieoczekiwanych zmian regulacyjnych, tracąc 30% swojej wartości. Jednak dzięki dywersyfikacji posiadasz również akcje firmy z sektora spożywczego, która w tym samym czasie zyskała 15% dzięki wprowadzeniu nowego, popularnego produktu. Dodatkowo, masz też obligacje, które przyniosły stabilne 3% zysku. W takim scenariuszu, zysk z akcji spożywczych i odsetki od obligacji częściowo lub całkowicie zrekompensują stratę na akcjach technologicznych. W efekcie, ogólny wynik Twojego portfela będzie znacznie stabilniejszy, niż gdybyś inwestował tylko w jedną, ryzykowną spółkę.

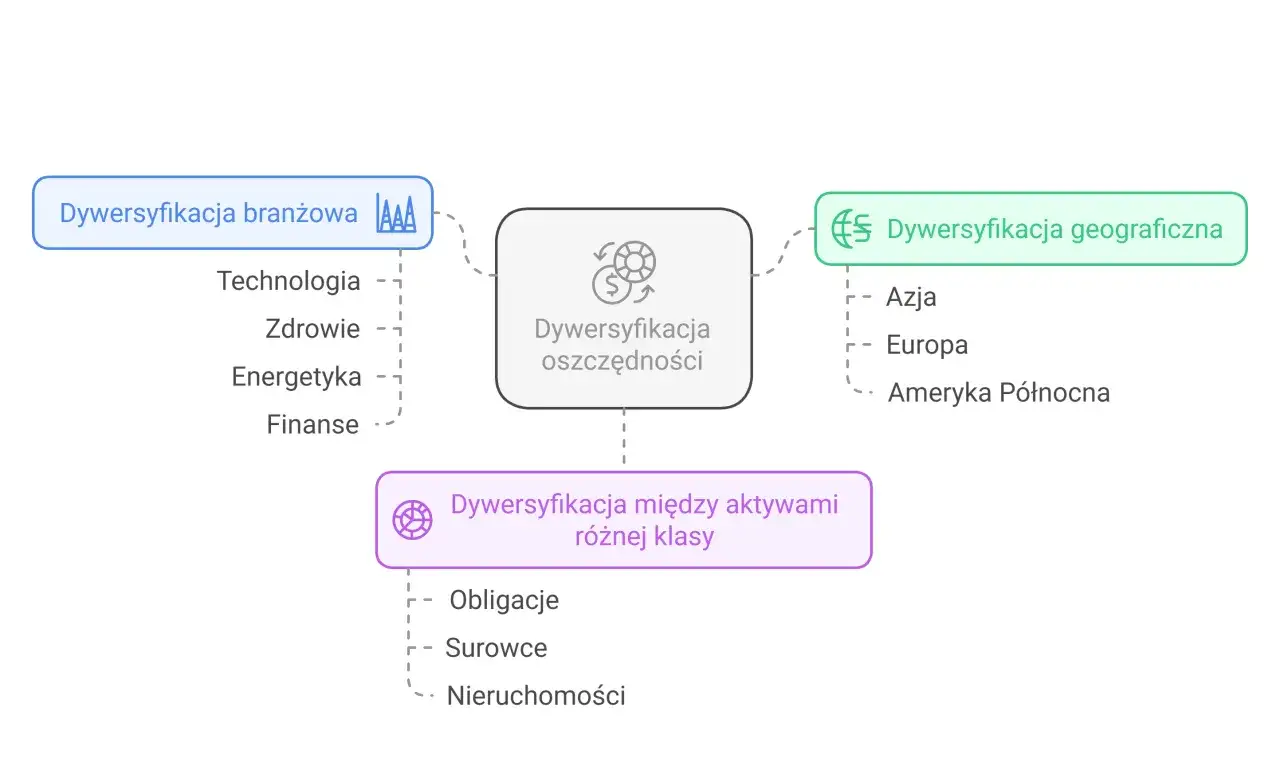

Z jakich "cegiełek" buduje się portfel? Poznaj najważniejsze klasy aktywów

Budowanie portfela to jak tworzenie mozaiki każda "cegiełka", czyli klasa aktywów, ma swoje unikalne właściwości i rolę. Różnorodność tych cegiełek pozwala na stworzenie stabilnej i potencjalnie zyskownej całości.

Akcje udział w zyskach największych firm

Akcje reprezentują udział w kapitale zakładowym spółki akcyjnej. Kupując akcje, stajesz się współwłaścicielem firmy. Masz prawo do części jej zysków (w formie dywidendy, jeśli firma ją wypłaca) oraz potencjalnie zyskujesz na wzroście wartości samej akcji. Akcje są zazwyczaj postrzegane jako aktywa o wyższym ryzyku, ale oferują też wyższy potencjał zysku w długim terminie.

Obligacje pożyczka dla państwa lub firmy z gwarancją odsetek

Kupując obligacje, pożyczasz pieniądze emitentowi może to być państwo (obligacje skarbowe) lub firma (obligacje korporacyjne). W zamian za pożyczkę otrzymujesz regularne odsetki, a po określonym czasie zwrot zainwestowanego kapitału. Obligacje są zazwyczaj uważane za bezpieczniejsze niż akcje i często stanowią stabilizujący element portfela, generując przewidywalne dochody.

Fundusze ETF cały rynek w jednym, tanim instrumencie.

Fundusze typu ETF (Exchange Traded Funds) to niezwykle popularne narzędzie inwestycyjne, które pozwala na łatwe i tanie zbudowanie zdywersyfikowanego portfela. ETF-y zazwyczaj naśladują zachowanie określonego indeksu giełdowego (np. WIG20, S&P 500), koszyka akcji z konkretnego sektora, czy nawet surowców. Kupując jedną jednostkę ETF-u, inwestujesz jednocześnie w wiele różnych aktywów, co zapewnia natychmiastową dywersyfikację przy niskich kosztach transakcyjnych i zarządzania.

Nieruchomości, surowce, waluty alternatywne składniki Twojej układanki.

Oprócz klasycznych akcji i obligacji, portfel można wzbogacić o inne aktywa. Nieruchomości, choć wymagają zazwyczaj dużego kapitału, mogą być stabilnym źródłem dochodu z najmu lub wzrostu wartości. Surowce, takie jak złoto czy ropa naftowa, często zachowują się niezależnie od rynków akcji i obligacji, stanowiąc zabezpieczenie przed inflacją lub niepewnością gospodarczą. Waluty, choć bardziej spekulacyjne, również mogą odgrywać rolę w dywersyfikacji.

Jaki jest Twój apetyt na ryzyko? Wybierz portfel dopasowany do Twojego charakteru

Nie ma jednego, uniwersalnego portfela dla każdego. To, jak powinien wyglądać Twój portfel, zależy od trzech kluczowych czynników: Twojego celu inwestycyjnego, horyzontu czasowego, na jaki planujesz inwestować, oraz Twojej indywidualnej tolerancji na ryzyko. Dopiero analiza tych elementów pozwala dobrać odpowiednią strukturę.

Portfel konserwatywny gdy najważniejsza jest ochrona kapitału.

Portfel konserwatywny jest stworzony dla osób, dla których priorytetem jest ochrona zainwestowanego kapitału, a niekoniecznie maksymalizacja zysków. Dominują w nim aktywa o niskim ryzyku, takie jak obligacje skarbowe, lokaty bankowe czy bezpieczne fundusze pieniężne. Jest to często wybór osób starszych, zbliżających się do emerytury, lub tych, którzy mają bardzo krótki horyzont inwestycyjny i nie chcą ryzykować utraty nawet części środków.

Portfel zrównoważony złoty środek między bezpieczeństwem a zyskiem.

Portfel zrównoważony stanowi kompromis między bezpieczeństwem a potencjalnym wzrostem. Jest to mieszanka aktywów bezpiecznych, takich jak obligacje, i aktywów ryzykownych, jak akcje. Typowe proporcje mogą wynosić 60% akcji i 40% obligacji, lub 50/50. Taki portfel jest odpowiedni dla inwestorów, którzy akceptują umiarkowane ryzyko w zamian za szansę na wyższe zyski niż w przypadku portfela konserwatywnego, a jednocześnie chcą ograniczyć potencjalne straty.

Portfel agresywny dla tych, co celują w najwyższe stopy zwrotu.

Portfel agresywny jest przeznaczony dla inwestorów, którzy są gotowi podjąć wysokie ryzyko w pogoni za jak najwyższymi stopami zwrotu. Przeważają w nim akcje, często akcje małych spółek wzrostowych, fundusze akcyjne, a także inne instrumenty o wysokim potencjale wzrostu, ale i wysokim ryzyku. Jest to zazwyczaj wybór młodych inwestorów z długim horyzontem czasowym, którzy są w stanie zaakceptować znaczące wahania wartości swojego portfela w krótkim i średnim terminie.

Jak zbudować swój pierwszy portfel inwestycyjny? Przewodnik krok po kroku

Budowa pierwszego portfela inwestycyjnego może wydawać się skomplikowana, ale przy odpowiednim podejściu jest to proces jak najbardziej osiągalny. Oto praktyczny przewodnik, który pomoże Ci postawić pierwsze kroki.

Krok 1: Określ swój cel i horyzont inwestycyjny na co i na kiedy zbierasz?

Zanim zaczniesz wybierać konkretne aktywa, zadaj sobie fundamentalne pytania: Po co inwestujesz? Czy zbierasz na emeryturę za 30 lat, na wkład własny na mieszkanie za 5 lat, czy może na wakacje za rok? Twój cel inwestycyjny i horyzont czasowy (czyli jak długo możesz zostawić pieniądze na inwestycjach) są kluczowe dla dalszych decyzji. Długi horyzont czasowy pozwala na podjęcie większego ryzyka, podczas gdy krótki wymaga większej ostrożności.

Krok 2: Sprawdź swoją tolerancję na ryzyko jak zareagujesz na wahania rynku?

Kolejnym ważnym krokiem jest szczera ocena swojej tolerancji na ryzyko. Jak zareagowałbyś, gdyby wartość Twojego portfela spadła o 10%, 20% czy nawet 30% w krótkim czasie? Czy spałbyś spokojnie, wiedząc, że to część cyklu rynkowego, czy wpadłbyś w panikę i chciał sprzedać wszystko? Twoja psychiczna odporność na wahania rynkowe jest równie ważna jak analiza finansowa.

Krok 3: Wybierz odpowiednie aktywa i ustal ich proporcje (alokacja).

Mając już zdefiniowany cel, horyzont czasowy i tolerancję na ryzyko, możesz przystąpić do wyboru konkretnych aktywów. Na podstawie tych czynników zdecyduj, jaki procent portfela chcesz przeznaczyć na akcje, obligacje, fundusze ETF czy inne instrumenty. Ten proces nazywa się alokacją aktywów. Pamiętaj o zasadzie dywersyfikacji nie lokuj wszystkich środków w jeden rodzaj aktywa.

Krok 4: Regularnie monitoruj i dostosowuj portfel dlaczego rebalancing jest ważny

Portfel inwestycyjny nie jest tworem statycznym. Rynki się zmieniają, a Twoja sytuacja życiowa również. Dlatego ważne jest, aby regularnie (np. raz na pół roku lub raz w roku) monitorować wyniki swojego portfela. Jeśli proporcje aktywów znacznie odbiegły od pierwotnych założeń (np. akcje mocno zyskały i stanowią teraz zbyt dużą część portfela), należy przeprowadzić tzw. rebalancing, czyli przywrócić pierwotne proporcje. Pozwala to utrzymać pożądany profil ryzyka.

Najczęstsze błędy początkujących inwestorów jak ich uniknąć przy budowie portfela?

Początki inwestowania często wiążą się z popełnianiem błędów, które mogą kosztować nas sporo pieniędzy. Świadomość najczęstszych pułapek to już połowa sukcesu w ich unikaniu.

Brak dywersyfikacji stawianie wszystkiego na jedną kartę

To prawdopodobnie najczęstszy i najbardziej kosztowny błąd. Inwestowanie całego kapitału w jedną akcję, jedną kryptowalutę czy jeden fundusz, który wydaje się "pewniakiem", jest proszeniem się o kłopoty. Gdy ta jedna inwestycja poniesie porażkę, możesz stracić znaczną część, a nawet całość swojego kapitału.

Uleganie emocjom paniczna sprzedaż i euforyczne zakupy

Strach i chciwość to dwaj najwięksi wrogowie inwestora. Widząc spadające ceny, początkujący często panicznie sprzedają aktywa, realizując straty. Z kolei widząc szybko rosnące ceny, wpadają w euforię i kupują na "górce", obawiając się, że "ucieknie im okazja". Kluczem jest trzymanie się swojej strategii i unikanie impulsywnych decyzji opartych na emocjach.

Ignorowanie kosztów jak opłaty zjadają Twoje zyski

Każda inwestycja wiąże się z pewnymi kosztami opłatami za zarządzanie funduszami, prowizjami maklerskimi, spreadami walutowymi. Początkujący często bagatelizują te koszty, nie zdając sobie sprawy, jak bardzo mogą one obniżyć ich długoterminowe zyski. Nawet niewielkie, procentowe opłaty potrafią w ciągu lat "zjeść" znaczną część wypracowanych zysków.

Twój portfel, Twoja przyszłość jak zacząć inwestować już dziś?

Budowa portfela inwestycyjnego to proces, który może wydawać się złożony, ale jest w zasięgu każdego. Najważniejsze to zacząć i działać świadomie.

Proste rozwiązania na start: fundusze inwestycyjne i roboty doradcze

Jeśli czujesz się niepewnie, samodzielne wybieranie akcji i obligacji może być przytłaczające. Na szczęście istnieją gotowe rozwiązania. Fundusze inwestycyjne i fundusze ETF oferują natychmiastową dywersyfikację i są zarządzane przez profesjonalistów lub śledzą szerokie indeksy. Coraz popularniejsze stają się również robo-doradcy, czyli platformy internetowe, które automatycznie budują i zarządzają portfelem na podstawie Twoich danych. Według Goldman Sachs TFI, gotowe rozwiązania są często polecane dla początkujących.

Przeczytaj również: Jak znaleźć inwestora w Polsce? Praktyczny przewodnik

Znaczenie systematyczności dlaczego regularne, małe wpłaty mają wielką moc

Nie musisz dysponować dużym kapitałem, aby zacząć inwestować. Kluczem jest systematyczność. Regularne, nawet niewielkie wpłaty (np. co miesiąc) pozwalają budować kapitał w długim terminie. Ta strategia, znana jako uśrednianie kosztów zakupu (Dollar-Cost Averaging), minimalizuje ryzyko wejścia na rynek w niekorzystnym momencie i pozwala skorzystać z potencjalnych spadków cen.