Rozważasz zaciągnięcie kredytu lub karty kredytowej w Revolut i zastanawiasz się, czy Twoja historia w Biurze Informacji Kredytowej (BIK) może wpłynąć na decyzję? To naturalne pytanie, zwłaszcza gdy chcesz mieć pewność, że Twoje zobowiązania finansowe będą rozpatrywane uczciwie. W tym artykule rozwiejemy wszelkie wątpliwości dotyczące weryfikacji historii kredytowej przez Revolut w Polsce i przyjrzymy się całemu procesowi oceny zdolności kredytowej.

Revolut weryfikuje historię kredytową w BIK i innych bazach

- Revolut Bank UAB sprawdza historię kredytową w BIK oraz w bazach BIG InfoMonitor i KBIG S.A.

- Ocena zdolności kredytowej obejmuje również analizę dochodów przez Otwartą Bankowość (dyrektywa PSD2).

- W ofercie Revolut w Polsce dostępne są kredyty gotówkowe (do 150 000 zł), karty kredytowe (do 50 000 zł) i usługa "Pay Later".

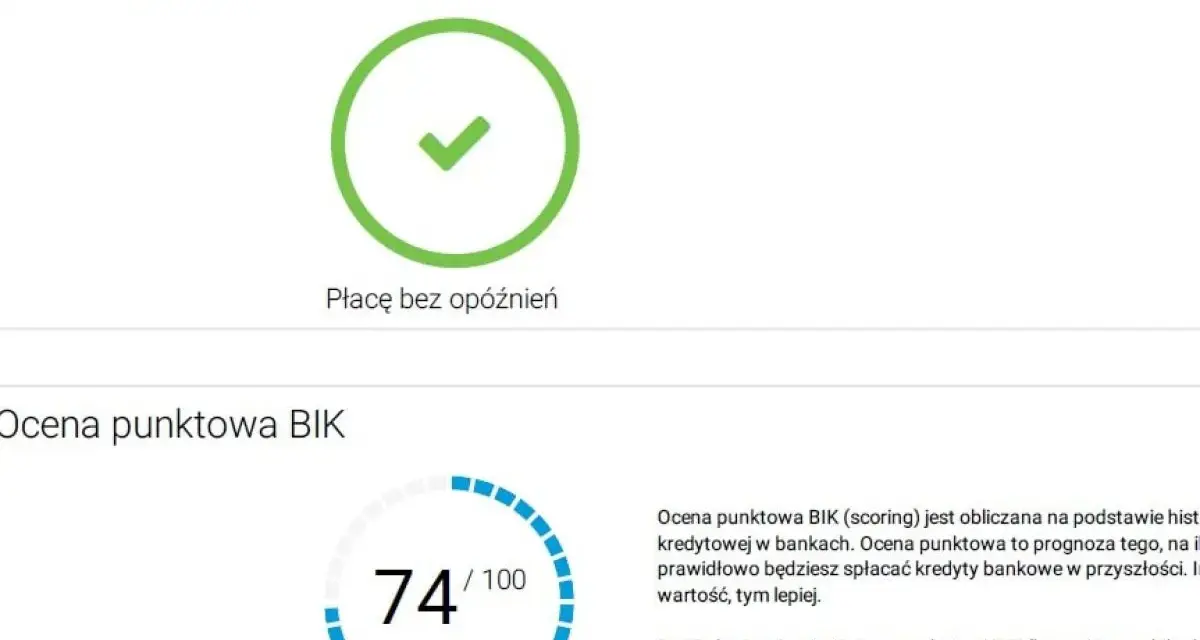

- Terminowa spłata zobowiązań zaciągniętych w Revolut jest raportowana do BIK i buduje pozytywną historię kredytową.

- Proces wnioskowania o produkty kredytowe odbywa się całkowicie online za pośrednictwem aplikacji mobilnej Revolut.

Revolut i BIK: Ostateczne wyjaśnienie zasad weryfikacji

Czy Revolut sprawdza BIK? Krótka i bezpośrednia odpowiedź

Tak, Revolut Bank UAB, działając jako instytucja bankowa na polskim rynku i oferując produkty kredytowe, obligatoryjnie weryfikuje historię kredytową w Biurze Informacji Kredytowej (BIK). Jest to fundamentalny element procesu oceny zdolności kredytowej każdego potencjalnego kredytobiorcy. Bez sprawdzenia BIK, żaden bank ani instytucja kredytowa nie może rzetelnie ocenić ryzyka związanego z udzieleniem pożyczki czy karty kredytowej.

Nie tylko BIK: Jakie inne bazy danych weryfikuje Revolut w Polsce?

Choć BIK jest kluczowym źródłem informacji o historii kredytowej, Revolut, podobnie jak inne instytucje finansowe, sięga również po dane z innych rejestrów. W Polsce są to przede wszystkim biura informacji gospodarczej, takie jak BIG InfoMonitor oraz Krajowe Biuro Informacji Gospodarczej (KBIG S.A.). Weryfikacja tych baz pozwala na uzyskanie pełniejszego obrazu sytuacji finansowej klienta, uwzględniając nie tylko zobowiązania kredytowe, ale także inne długi, np. wynikające z niezapłaconych rachunków czy mandatów. Analiza tych danych pomaga w dokładniejszej ocenie ryzyka niewypłacalności.

Dlaczego Revolut, jako bank litewski, musi sprawdzać polski BIK?

Fakt, że Revolut Bank UAB posiada licencję bankową wydaną na Litwie, nie zwalnia go z konieczności przestrzegania lokalnych przepisów i standardów obowiązujących na rynku, na którym oferuje swoje usługi. W Polsce, zgodnie z prawem bankowym i regulacjami dotyczącymi kredytowania konsumenckiego, weryfikacja w BIK jest wymogiem dla każdej instytucji udzielającej kredytów. Jest to standardowa procedura, która zapewnia bezpieczeństwo zarówno kredytodawcy, jak i kredytobiorcy, poprzez uczciwą ocenę możliwości spłaty zobowiązania. Ignorowanie tych wymogów wiązałoby się z ryzykiem prawnym i finansowym.

Jak Revolut ocenia Twoją zdolność kredytową? To musisz wiedzieć

Otwarta bankowość (PSD2) w praktyce: Jak Revolut analizuje Twoje dochody?

Revolut aktywnie wykorzystuje mechanizmy przewidziane w dyrektywie PSD2, czyli dyrektywie o usługach płatniczych. W praktyce oznacza to, że podczas procesu wnioskowania o kredyt, Revolut może poprosić Cię o połączenie swojej aplikacji z kontem bankowym, na którym otrzymujesz wynagrodzenie. Pozwala to bankowi na bezpieczny i automatyczny dostęp do historii Twoich transakcji. Analiza tych danych umożliwia weryfikację wysokości i regularności Twoich dochodów, co jest kluczowym elementem oceny zdolności kredytowej. Dzięki temu Revolut może lepiej ocenić Twoją stabilność finansową i potencjał do terminowej spłaty zobowiązania.

Wewnętrzny scoring: Czy Twoja aktywność w aplikacji ma znaczenie?

Chociaż Revolut nie ujawnia szczegółów swojego wewnętrznego systemu oceny punktowej (scoringu), można przypuszczać, że ogólna aktywność użytkownika w aplikacji może mieć pewne znaczenie. Banki często biorą pod uwagę historię korzystania z ich usług jak długo jesteś klientem, czy regularnie korzystasz z aplikacji, czy nie miałeś problemów z wcześniejszymi płatnościami w ramach innych produktów Revolut. Jednakże, w kontekście oceny zdolności kredytowej, główny nacisk kładziony jest na dane pochodzące z BIK i analizę dochodów przez PSD2. Pozostałe czynniki mogą stanowić jedynie dodatkowe potwierdzenie Twojej wiarygodności finansowej.

Minimalne wymagania: Kto ma szansę na kredyt w Revolut?

Aby móc ubiegać się o produkty kredytowe w Revolut, musisz spełnić kilka podstawowych wymagań:

- Ukończone 18 lat.

- Posiadanie polskiego obywatelstwa lub innego, pozwalającego na legalny pobyt i pracę w Polsce.

- Posiadanie aktywnego konta w aplikacji Revolut.

- Odpowiednia zdolność kredytowa, oceniana na podstawie analizy danych z BIK, BIG oraz weryfikacji dochodów.

- Regularne wpływy na konto bankowe, które mogą być potwierdzone przez PSD2.

Negatywna historia w BIK a szanse na kredyt w Revolut co to oznacza w praktyce?

Czy drobne opóźnienia dyskwalifikują wniosek?

Negatywna historia kredytowa w BIK, nawet w postaci drobnych, jednorazowych opóźnień w spłacie poprzednich zobowiązań, najprawdopodobniej spowoduje odrzucenie Twojego wniosku o kredyt w Revolut. Banki, w tym Revolut, traktują historię w BIK jako jeden z najważniejszych wskaźników wiarygodności finansowej. Nawet niewielkie zaniedbania w przeszłości mogą być interpretowane jako sygnał podwyższonego ryzyka, co prowadzi do odmowy udzielenia finansowania. Polityka ta wynika z konieczności minimalizowania strat banku.

Aktywne zadłużenie komornicze a polityka Revolut

Posiadanie aktywnego zadłużenia komorniczego jest bardzo poważnym sygnałem negatywnym, który jest widoczny zarówno w BIK, jak i w innych bazach dłużników, takich jak BIG InfoMonitor. W takiej sytuacji szanse na uzyskanie kredytu w Revolut są praktycznie zerowe. Banki nie udzielają finansowania osobom, wobec których prowadzone są postępowania egzekucyjne, ponieważ oznacza to wysokie ryzyko braku możliwości odzyskania pożyczonych środków. Jest to niemal stuprocentowa podstawa do odrzucenia wniosku.

Jak budowanie pozytywnej historii w Revolut wpływa na Twój BIK?

To ważna informacja dla wszystkich użytkowników Revolut: wszystkie zobowiązania zaciągnięte w Revolut są raportowane do Biura Informacji Kredytowej. Oznacza to, że terminowa i rzetelna spłata kredytu gotówkowego, karty kredytowej czy korzystanie z "Pay Later" w sposób zgodny z umową, buduje Twoją pozytywną historię kredytową. Dobra historia w BIK jest niezwykle cenna nie tylko ułatwia uzyskanie kredytu w Revolut w przyszłości, ale także w innych bankach i instytucjach finansowych. Z kolei opóźnienia w spłacie pogarszają Twoją wiarygodność, co może utrudnić dostęp do finansowania w przyszłości.

Jakie produkty kredytowe oferuje Revolut na polskim rynku?

Kredyt gotówkowy: Kwoty, oprocentowanie i okres spłaty

Revolut oferuje atrakcyjne warunki kredytu gotówkowego, dostosowane do potrzeb klientów:

- Dostępne kwoty: od 500 zł do nawet 150 000 zł, co pozwala na sfinansowanie zarówno mniejszych wydatków, jak i większych inwestycji.

- Maksymalny okres spłaty: do 10 lat, co umożliwia dopasowanie miesięcznej raty do Twoich możliwości finansowych.

- Stałe oprocentowanie: oprocentowanie pozostaje niezmienione przez cały okres trwania umowy, co zapewnia przewidywalność rat.

- Brak prowizji za wcześniejszą spłatę: możesz spłacić kredyt wcześniej bez dodatkowych kosztów, co daje Ci elastyczność.

Karta kredytowa: Limity, warunki i okres bezodsetkowy

Dla osób potrzebujących elastycznego dostępu do środków, Revolut przygotował ofertę karty kredytowej:

- Dostępne limity: do 50 000 zł, co pozwala na pokrycie większych wydatków lub jako zabezpieczenie finansowe.

- Ogólne warunki: szczegóły dotyczące opłat, oprocentowania transakcji bezgotówkowych i gotówkowych są dostępne w aplikacji.

- Okres bezodsetkowy: Karta kredytowa Revolut oferuje okres bezodsetkowy, co oznacza, że jeśli spłacisz wykorzystaną kwotę w całości przed upływem określonego terminu (zazwyczaj ok. 50-56 dni), nie zapłacisz odsetek od tej transakcji. Jest to świetna okazja do korzystania z darmowego finansowania.

Usługa "Pay Later": Na czym polega i kiedy warto z niej skorzystać?

Usługa "Pay Later" w Revolut to forma odroczonej płatności, która pozwala na rozłożenie kosztów zakupu na kilka rat. Mechanizm działania jest prosty: dokonujesz zakupu, a następnie możesz wybrać opcję spłaty w późniejszym terminie lub w dogodnych ratach, często bez dodatkowych odsetek, jeśli spłacisz całość w wyznaczonym terminie. Jest to szczególnie przydatne, gdy chcesz kupić coś teraz, ale nie chcesz obciążać swojego budżetu jednorazowo. Usługa ta może być dobrym rozwiązaniem dla osób, które potrzebują chwilowego wsparcia finansowego lub chcą lepiej zarządzać przepływami pieniężnymi.

Wniosek o kredyt w Revolut krok po kroku

Jak przygotować się do złożenia wniosku w aplikacji?

Aby proces wnioskowania o kredyt w aplikacji Revolut przebiegł sprawnie, warto się do niego odpowiednio przygotować. Upewnij się, że Twoje dane osobowe w aplikacji są aktualne wszelkie rozbieżności mogą spowolnić proces weryfikacji. Przygotuj również dostęp do swojego głównego konta bankowego, na które wpływa wynagrodzenie. Będzie ono potrzebne do weryfikacji dochodów za pomocą mechanizmów Otwartej Bankowości (PSD2), które Revolut wykorzystuje do oceny Twojej zdolności kredytowej.

Jakie zgody musisz zaakceptować (w tym na weryfikację w BIK)?

Podczas składania wniosku o kredyt w aplikacji Revolut będziesz musiał zaakceptować szereg zgód. Są to standardowe procedury bankowe, które mają na celu zapewnienie zgodności z prawem i bezpieczeństwa transakcji. Kluczowe zgody obejmują przetwarzanie Twoich danych osobowych w celu oceny zdolności kredytowej oraz wyrażenie zgody na weryfikację Twojej historii kredytowej w Biurze Informacji Kredytowej (BIK), a także w innych bazach danych, takich jak BIG InfoMonitor. Bez tych zgód Revolut nie będzie mógł rozpatrzyć Twojego wniosku.

Jak szybko otrzymasz decyzję i środki na konto?

Jedną z największych zalet korzystania z usług cyfrowych banków, takich jak Revolut, jest szybkość działania. Revolut dąży do tego, aby proces decyzyjny był maksymalnie skrócony. W wielu przypadkach decyzję kredytową możesz otrzymać w ciągu kilku minut lub godzin od momentu złożenia kompletnego wniosku. Po pozytywnym rozpatrzeniu, środki z kredytu zazwyczaj trafiają na Twoje konto w aplikacji Revolut niemal natychmiast, co pozwala na szybkie zrealizowanie planów.

Co się stanie, gdy przestaniesz spłacać kredyt w Revolut?

Procedura windykacyjna i zgłoszenie do baz dłużników

Brak terminowej spłaty zobowiązań kredytowych w Revolut uruchamia standardowe procedury windykacyjne, stosowane przez większość instytucji finansowych. Na początku będą to przypomnienia i monity, a następnie formalne wezwania do zapłaty. Jeśli sytuacja się nie poprawi, Revolut, podobnie jak inne banki, ma prawo zgłosić Twoje zadłużenie do Biura Informacji Kredytowej (BIK) oraz do biur informacji gospodarczej (np. BIG InfoMonitor). Takie wpisy negatywnie wpływają na Twoją historię kredytową i znacząco utrudniają uzyskanie jakichkolwiek kredytów czy pożyczek w przyszłości.

Czy Revolut może zablokować Twoje konto w przypadku zadłużenia?

W przypadku poważnego i długotrwałego zadłużenia wobec Revolut, bank może podjąć decyzję o zablokowaniu Twojego konta. Jest to środek ostateczny, stosowany w celu zabezpieczenia interesów banku i odzyskania należności. Zanim jednak do tego dojdzie, zazwyczaj wyczerpane są inne metody windykacji, a klient otrzymuje liczne wezwania do uregulowania długu. Blokada konta oznacza brak dostępu do środków, co może dodatkowo skomplikować Twoją sytuację finansową.

Kredyt w Revolut czy to rozwiązanie dla Ciebie? Kluczowe wnioski

Główne zalety: Szybkość, wygoda i przejrzystość procesu

Korzystanie z produktów kredytowych Revolut ma wiele zalet, które przyciągają użytkowników:

- Szybki i w pełni cyfrowy proces wnioskowania: Całość odbywa się online, bez konieczności wizyty w oddziale.

- Wygoda zarządzania kredytem: Wszystkie operacje związane z kredytem można wykonywać z poziomu intuicyjnej aplikacji mobilnej.

- Przejrzyste warunki: Oferty charakteryzują się często stałym oprocentowaniem, brakiem ukrytych opłat i możliwością wcześniejszej spłaty bez dodatkowych kosztów.

Przeczytaj również: Pożyczka na sam PESEL? Sprawdź, czy to możliwe i jak się chronić.

Potencjalne wady: Rygorystyczna weryfikacja i konsekwencje dla BIK

Należy jednak pamiętać o potencjalnych wyzwaniach:

- Rygorystyczna weryfikacja zdolności kredytowej: Revolut, podobnie jak inne banki, dokładnie analizuje dane z BIK, BIG oraz dochody przez PSD2, co może oznaczać trudności dla osób z problemami finansowymi w przeszłości.

- Poważne konsekwencje dla historii kredytowej w BIK: Opóźnienia w spłacie zobowiązań w Revolut mają bezpośredni, negatywny wpływ na Twoją historię w BIK, co może utrudnić dostęp do finansowania w przyszłości.