Kredyt OK weryfikuje BIK i inne bazy dłużników, ale ma elastyczniejsze podejście niż banki

- Kredyt OK sprawdza Biuro Informacji Kredytowej (BIK) oraz inne rejestry dłużników, takie jak KRD, ERIF, BIG InfoMonitor i KBIG.

- Firma wymaga pozytywnej historii kredytowej, jednak jej podejście do oceny zdolności jest bardziej elastyczne niż w bankach.

- Negatywne wpisy w BIK mogą utrudnić lub uniemożliwić uzyskanie pożyczki, ale nie zawsze automatycznie ją przekreślają.

- Termin "pożyczka bez BIK" jest mitem, ponieważ każda instytucja pożyczkowa ma obowiązek ocenić zdolność kredytową klienta.

- Weryfikacja w wielu bazach ma na celu kompleksową ocenę ryzyka kredytowego.

Kredyt OK i BIK: Ostateczna odpowiedź na Twoje pytanie

Czy Kredyt OK sprawdza bazę BIK? Krótka i bezpośrednia odpowiedź

Tak, firma Kredyt OK sprawdza bazę Biura Informacji Kredytowej (BIK). Jest to standardowa procedura weryfikacji historii kredytowej klienta, mająca na celu ocenę jego wiarygodności finansowej przed podjęciem decyzji o udzieleniu pożyczki.

Nie tylko BIK jakie jeszcze rejestry dłużników weryfikuje Kredyt OK?

Oprócz Biura Informacji Kredytowej (BIK), Kredyt OK weryfikuje również inne rejestry dłużników, takie jak Krajowy Rejestr Długów (KRD), ERIF Biuro Informacji Gospodarczej, BIG InfoMonitor oraz Krajowe Biuro Informacji Gospodarczej (KBIG). Sprawdzanie wielu baz danych pozwala firmie pożyczkowej na uzyskanie pełniejszego obrazu sytuacji finansowej potencjalnego klienta i dokładniejszą ocenę ryzyka związanego z udzieleniem finansowania.

Dlaczego historia w BIK jest kluczowa dla firm pożyczkowych

Co to jest BIK i jakie informacje o Tobie przechowuje?

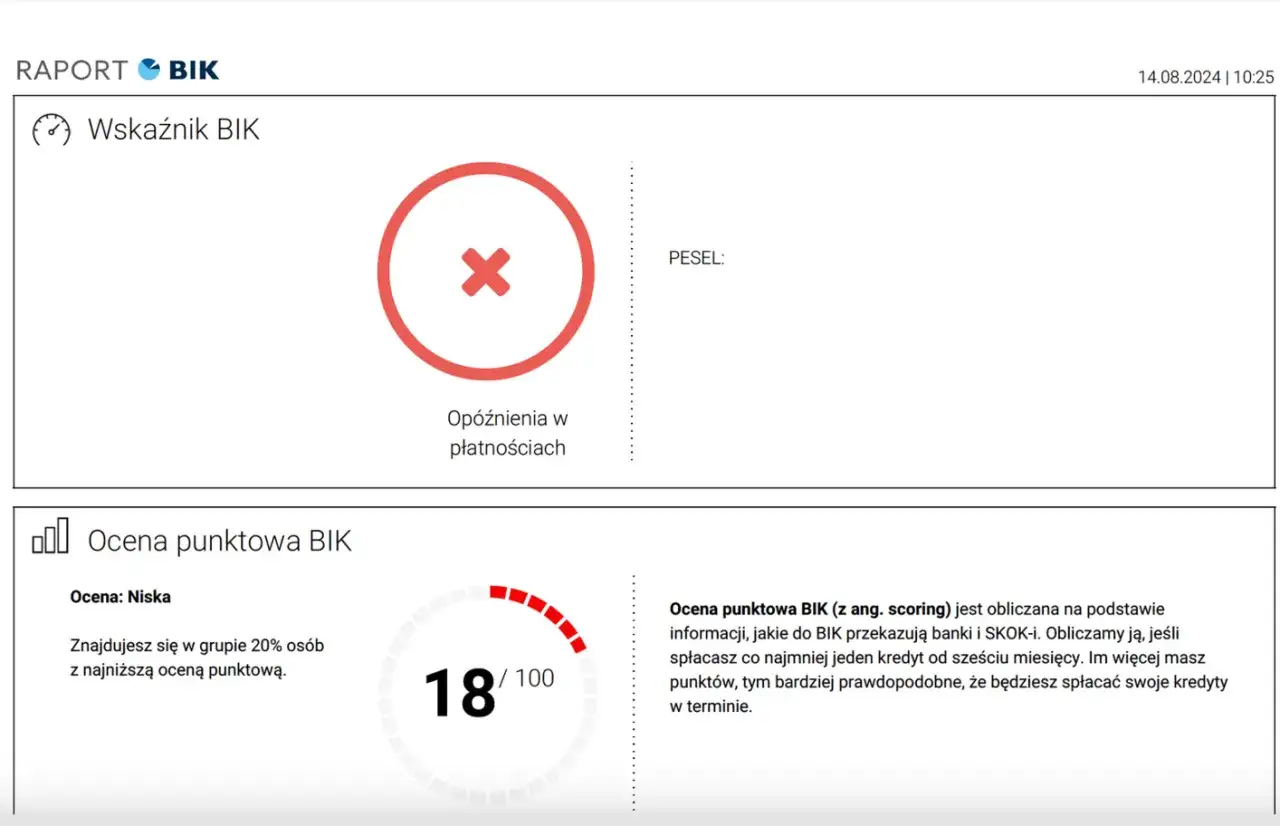

Biuro Informacji Kredytowej, w skrócie BIK, to instytucja, która gromadzi i udostępnia dane dotyczące historii kredytowej osób fizycznych i firm. W BIK przechowywane są informacje o wszystkich Twoich zobowiązaniach finansowych zarówno tych aktualnych, jak i spłaconych. Znajdziesz tam dane dotyczące terminowości spłat kredytów, pożyczek, a także informacje o ewentualnych zaległościach, liczbie złożonych zapytań kredytowych oraz aktualnie posiadanych zobowiązaniach. Dane te tworzą Twój profil kredytowy, który jest niezwykle ważny dla banków i innych instytucji finansowych.

Pozytywna vs negatywna historia kredytowa jak wpływa na Twoją wiarygodność?

Pozytywna historia kredytowa, czyli terminowe spłacanie wszystkich zobowiązań, buduje Twoją wiarygodność w oczach instytucji finansowych. Świadczy o Twojej odpowiedzialności i zdolności do regulowania długów, co znacząco zwiększa Twoje szanse na uzyskanie kredytu lub pożyczki na korzystnych warunkach. Z kolei negatywna historia kredytowa, naznaczona opóźnieniami w spłatach, niespłaconymi długami czy nawet egzekucjami komorniczymi, jest sygnałem ostrzegawczym dla pożyczkodawców. Może ona znacząco utrudnić lub wręcz uniemożliwić uzyskanie nowego finansowania, ponieważ wskazuje na podwyższone ryzyko braku spłaty.Liczba zapytań w BIK ma znaczenie: Jak częste wnioskowanie psuje Twój scoring?

Każde złożenie wniosku o kredyt czy pożyczkę skutkuje zapytaniem o Twoją historię w BIK. Choć jednorazowe zapytanie nie jest problemem, to zbyt duża liczba takich zapytań w krótkim okresie może negatywnie wpłynąć na Twój scoring kredytowy. Firmy pożyczkowe interpretują częste wnioskowanie jako sygnał, że osoba ta może mieć problemy finansowe i desperacko szuka środków, co zwiększa ryzyko dla pożyczkodawcy. Dlatego warto składać wnioski rozważnie i tylko tam, gdzie faktycznie potrzebujemy finansowania.

Proces weryfikacji w Kredyt OK krok po kroku

Od wniosku do decyzji: Jak Kredyt OK analizuje Twoją zdolność kredytową?

Gdy składasz wniosek o pożyczkę w Kredyt OK, rozpoczyna się proces analizy Twojej zdolności kredytowej. Firma weryfikuje dane podane we wniosku, a następnie sprawdza Twoją historię w różnych bazach danych, w tym w BIK. Celem jest ocena ryzyka, jakie wiąże się z udzieleniem Ci finansowania. Na podstawie zebranych informacji i wewnętrznych algorytmów oceny ryzyka, Kredyt OK podejmuje decyzję o przyznaniu lub odmowie udzielenia pożyczki.

Jakie konkretnie dane z BIK, KRD i ERIF są brane pod uwagę?

Z BIK Kredyt OK analizuje przede wszystkim historię spłat Twoich poprzednich zobowiązań czy były one regulowane terminowo, czy występowały opóźnienia. Sprawdzane są również aktualne zadłużenia i liczba złożonych zapytań. Z rejestrów takich jak KRD czy ERIF pozyskiwane są informacje o ewentualnych niespłaconych długach, zaległościach w płatnościach rachunków czy innych zobowiązaniach, które mogły trafić do tych biur informacji gospodarczej. Wszystko to składa się na kompleksowy obraz Twojej sytuacji finansowej.

Czy negatywny wpis w BIK automatycznie przekreśla Twoje szanse?

Choć negatywne wpisy w BIK mogą znacząco utrudnić lub wręcz uniemożliwić uzyskanie finansowania, nie zawsze oznaczają one automatyczną dyskwalifikację. Według danych komornikwswidnicy.pl, firmy pozabankowe, w tym Kredyt OK, mogą mieć bardziej elastyczne podejście do oceny zdolności kredytowej niż tradycyjne banki. Oznacza to, że pojedynczy, niewielki lub dawny negatywny wpis, przy jednoczesnej dobrej obecnej sytuacji finansowej, może nie przekreślić Twoich szans na pożyczkę.

Mam zły BIK czy dostanę pożyczkę w Kredyt OK?

- Wiek: Zazwyczaj minimum 18 lat, często 21 lat.

- Obywatelstwo: Polskie lub posiadanie karty pobytu.

- Dochód: Posiadanie stałego źródła dochodu (np. umowa o pracę, emerytura, działalność gospodarcza), którego wysokość jest wystarczająca do pokrycia raty pożyczki.

- Konto bankowe: Posiadanie aktywnego konta bankowego w polskim banku, na które może zostać przelana pożyczka i z którego mogą być dokonywane spłaty.

- Numer telefonu i adres e-mail: Do kontaktu.

Elastyczność oceny a twarde reguły: Kiedy możliwa jest pozytywna decyzja mimo problemów w przeszłości?

Elastyczność oceny w Kredyt OK może oznaczać, że firma bierze pod uwagę całokształt Twojej sytuacji finansowej, a nie tylko pojedyncze negatywne wpisy. Jeśli Twoje zaległości w BIK były niewielkie, miały miejsce dawno temu i zostały już uregulowane, a Twoja obecna sytuacja dochodowa jest stabilna i wysoka, istnieje szansa na pozytywną decyzję. Firma może również przychylniej spojrzeć na klienta, który wykazuje chęć współpracy i transparentnie przedstawia swoją sytuację.

Przeczytaj również: Jak wyjść z pętli chwilówek? Skuteczne sposoby na oddłużenie

Co zrobić, jeśli Kredyt OK odrzuci Twój wniosek z powodu BIK?

- Sprawdź swój raport BIK: Upewnij się, jakie dokładnie informacje znajdują się w Twoim BIK-u. Czasem mogą tam widnieć błędy lub informacje, które już nie są aktualne.

- Spłać zaległości: Jeśli posiadasz aktywne zadłużenia, priorytetem powinno być ich uregulowanie. Po spłacie upewnij się, że informacja o tym została przekazana do BIK.

- Poczekaj na aktualizację danych: Po spłaceniu długów, dane w BIK mogą być aktualizowane z pewnym opóźnieniem. Warto odczekać pewien czas.

- Rozważ inne opcje: Jeśli Kredyt OK odrzucił Twój wniosek, poszukaj innych firm pożyczkowych, które mogą mieć łagodniejsze kryteria oceny lub specjalizują się w pożyczkach dla osób z historią kredytową obciążoną negatywnymi wpisami. Pamiętaj jednak, aby zawsze dokładnie czytać warunki umowy.