Ten artykuł to kompleksowy przewodnik dla każdego, kto szuka najlepszej opcji pożyczki na rynku. Dowiesz się, gdzie szukać najkorzystniejszych ofert, jak unikać pułapek finansowych i na co zwrócić szczególną uwagę, aby podjąć świadomą i bezpieczną decyzję.

Gdzie najlepiej wziąć pożyczkę, aby nie przepłacić i dopasować ją do swoich potrzeb

- Wybór między bankiem a firmą pozabankową zależy od zdolności kredytowej i pilności potrzeby.

- RRSO to najważniejszy wskaźnik kosztu pożyczki, uwzględniający wszystkie opłaty.

- Porównywarki online to najefektywniejsze narzędzie do znalezienia najlepszych ofert.

- Należy uważać na pułapki, takie jak "RRSO 0%" czy zbyt długi okres spłaty.

- Polski rynek pożyczkowy jest regulowany, aby chronić konsumentów przed nadmiernymi kosztami.

Pożyczka w banku czy firmie pożyczkowej gdzie skierować swoje pierwsze kroki?

Decyzja o tym, gdzie najlepiej wziąć pożyczkę, rozpoczyna się od zrozumienia fundamentalnych różnic między ofertami bankowymi a pozabankowymi. Każde z tych rozwiązań ma swoją specyfikę, która sprawia, że lepiej sprawdza się w określonych sytuacjach. Kluczowe jest dopasowanie rodzaju pożyczki do własnej sytuacji finansowej, potrzeb i pilności uzyskania środków. Zrozumienie tych podstawowych różnic pozwoli Ci uniknąć błędnych wyborów i skierować swoje kroki we właściwe miejsce od samego początku poszukiwań.

Kredyt gotówkowy w banku: Kiedy to najlepszy wybór?

Kredyt gotówkowy w banku jest często najkorzystniejszą opcją, gdy potrzebujesz większej kwoty pieniędzy i masz czas na przejście przez proces weryfikacji. Banki działają na podstawie Prawa bankowego, co oznacza bardziej rygorystyczne procedury, ale także większe bezpieczeństwo i stabilność. Proces wnioskowania o kredyt bankowy zazwyczaj obejmuje szczegółową analizę Twojej zdolności kredytowej, w tym sprawdzenie historii w Biurze Informacji Kredytowej (BIK). Choć może to potrwać dłużej, często przekłada się to na niższe oprocentowanie i bardziej elastyczne warunki spłaty, zwłaszcza przy większych zobowiązaniach i dłuższych okresach kredytowania. Stabilność i renoma banków sprawiają, że są one preferowanym wyborem dla osób ceniących pewność i bezpieczeństwo finansowe.

Pożyczka pozabankowa online: Zalety i wady szybkiej gotówki

Pożyczki pozabankowe, oferowane przez instytucje inne niż banki, działają w oparciu o Kodeks cywilny i ustawę o kredycie konsumenckim. Ich największą zaletą jest szybkość i prostota procesu wnioskowania. Często wymagają mniej formalności i można je zaciągnąć online, a decyzje kredytowe podejmowane są w ciągu kilkunastu minut, z wypłatą środków nawet tego samego dnia. To sprawia, że są idealnym rozwiązaniem w nagłych sytuacjach. Jednakże, ta szybkość i dostępność często wiążą się z wyższymi kosztami, zwłaszcza jeśli nie zachowamy ostrożności i nie porównamy dokładnie ofert. Potencjalnie wyższe oprocentowanie i prowizje mogą sprawić, że pożyczka pozabankowa będzie droższa niż kredyt bankowy, szczególnie przy większych kwotach i dłuższych okresach spłaty. Należy również pamiętać, że niektóre firmy pozabankowe mogą być mniej skłonne do udzielenia pożyczki osobom z niską zdolnością kredytową, choć generalnie są one bardziej dostępne niż kredyty bankowe.

Podsumowując zalety i wady pożyczek pozabankowych:

- Zalety:

- Szybkość decyzji i wypłaty środków

- Mniej formalności i prostszy proces wnioskowania

- Większa dostępność dla osób z niższą zdolnością kredytową

- Możliwość zaciągnięcia online

- Wady:

- Potencjalnie wyższe koszty (oprocentowanie, prowizje)

- Krótsze okresy spłaty w przypadku "chwilówek"

- Ryzyko wpadnięcia w pętlę zadłużenia przy braku odpowiedzialności

Chwilówka a pożyczka na raty poznaj kluczowe różnice

W obrębie sektora pozabankowego wyróżniamy dwa główne typy zobowiązań: "chwilówki" i pożyczki ratalne. Kluczowa różnica między nimi leży w sposobie i terminie spłaty. "Chwilówka" to zazwyczaj niewielka kwota pożyczana na bardzo krótki okres, najczęściej 30 lub 60 dni, która spłacana jest jednorazowo. Jest to rozwiązanie na pokrycie nagłych, krótkoterminowych wydatków. Z kolei pożyczka ratalna, choć również oferowana przez firmy pozabankowe, jest spłacana w miesięcznych ratach, podobnie jak kredyt bankowy. Okres spłaty jest zazwyczaj dłuższy, a kwoty mogą być wyższe. Pożyczki ratalne są bardziej odpowiednie dla osób potrzebujących większych środków na dłuższy czas, które chcą rozłożyć spłatę na wygodne raty. Wybór między nimi zależy więc od Twoich indywidualnych potrzeb czy potrzebujesz szybkiej gotówki na kilka tygodni, czy też większej kwoty na kilka miesięcy lub lat.

Jak czytać oferty, by nie przepłacić? Kluczowe parametry, które musisz znać

Kiedy już wiesz, gdzie szukać pożyczki, kluczowe staje się umiejętne czytanie ofert. Rynek finansowy jest pełen skrótów i wskaźników, które mogą być mylące dla laika. Aby podjąć najlepszą decyzję i uniknąć przepłacania, musisz znać i rozumieć kilka podstawowych parametrów. Skupienie się na właściwych wskaźnikach pozwoli Ci obiektywnie porównać różne propozycje i wybrać tę, która jest dla Ciebie faktycznie najkorzystniejsza.

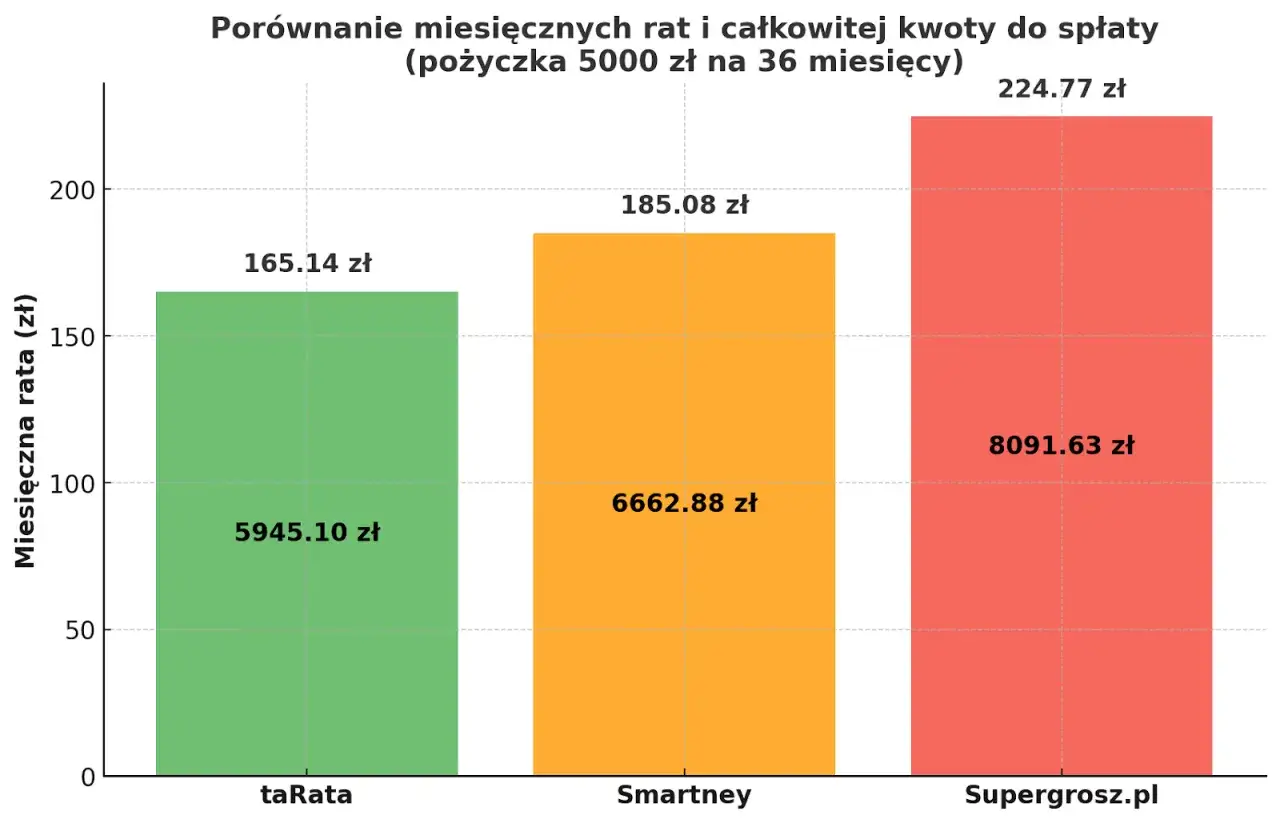

RRSO (Rzeczywista Roczna Stopa Oprocentowania): Dlaczego to najważniejszy wskaźnik?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to absolutnie kluczowy wskaźnik, który powinieneś brać pod uwagę przy porównywaniu ofert pożyczek. Wyraża on całkowity koszt pożyczki w ujęciu procentowym w skali roku. Co najważniejsze, RRSO uwzględnia nie tylko oprocentowanie nominalne, ale także wszystkie dodatkowe koszty związane z pożyczką takie jak prowizje, opłaty przygotowawcze, koszty ubezpieczenia czy inne opłaty narzucone przez pożyczkodawcę. Dlatego porównywanie ofert wyłącznie na podstawie oprocentowania nominalnego jest jak patrzenie na połowę obrazka nie daje pełnego obrazu sytuacji. Aby porównanie było rzetelne, zawsze zestawiaj oferty dotyczące tej samej kwoty pożyczki i tego samego okresu spłaty. Według danych Bankier.pl, RRSO pozwala na obiektywne porównanie różnych ofert kredytowych, niezależnie od ich struktury kosztów.Oprocentowanie nominalne a prowizja: Gdzie ukryte są prawdziwe koszty?

Oprocentowanie nominalne to podstawowa stawka procentowa, którą bank lub firma pożyczkowa nalicza od pożyczonej kwoty. Jest to jednak tylko jedna część kosztów. Drugim istotnym elementem jest prowizja, która jest jednorazową opłatą pobieraną zazwyczaj na początku okresu kredytowania. Czasami oferty mogą kusić niskim oprocentowaniem nominalnym, ale jednocześnie posiadać bardzo wysoką prowizję, co w efekcie czyni je znacznie droższymi niż te z wyższym oprocentowaniem nominalnym, ale niższą prowizją. Oba te składniki, wraz z innymi opłatami, są sumowane i przeliczane na RRSO, dlatego tak ważne jest, aby zawsze patrzeć na ten ostatni wskaźnik, który daje pełny obraz kosztów.Całkowita kwota do zapłaty: Ostateczny test opłacalności pożyczki

Choć RRSO jest najważniejszym wskaźnikiem porównawczym, to całkowita kwota do zapłaty stanowi ostateczny i najbardziej transparentny test opłacalności pożyczki. Jest to suma wszystkich rat, które będziesz musiał spłacić, powiększona o wszelkie dodatkowe opłaty, pomniejszona o pożyczony kapitał. Innymi słowy, całkowita kwota do zapłaty mówi Ci dokładnie, ile pieniędzy finalnie oddasz pożyczkodawcy za skorzystanie z jego usługi. Analiza tej kwoty pozwala na realną ocenę, czy dana pożyczka jest dla Ciebie opłacalna i czy jej koszt jest akceptowalny w kontekście Twoich możliwości finansowych.

Ubezpieczenie i inne opłaty dodatkowe czy na pewno ich potrzebujesz?

Wiele ofert pożyczek, zwłaszcza tych bankowych, zawiera propozycje dodatkowych ubezpieczeń, takich jak ubezpieczenie na życie, od utraty pracy czy od poważnych zachorowań. Firmy pozabankowe również mogą oferować podobne produkty. Należy dokładnie przeanalizować, czy takie ubezpieczenie jest nam faktycznie potrzebne i czy jego koszt jest uzasadniony w stosunku do potencjalnych korzyści. Czasami ubezpieczenie jest obligatoryjne, ale często jest to opcja dobrowolna. Podobnie jest z innymi opłatami dodatkowymi, jak np. opłaty za wcześniejszą spłatę czy za przygotowanie wniosku. Zawsze dokładnie czytaj umowę i upewnij się, że rozumiesz wszystkie koszty związane z pożyczką. Pamiętaj, że jeśli nie potrzebujesz dodatkowej ochrony, możesz z niej zrezygnować, co obniży całkowity koszt pożyczki.

Gdzie szukać najlepszych pożyczek? Przewodnik po sprawdzonych źródłach

Znalezienie najlepszej pożyczki wymaga wiedzy o tym, gdzie szukać. Na szczęście współczesny rynek oferuje wiele narzędzi i miejsc, które ułatwiają ten proces. Odpowiednie źródła informacji mogą zaoszczędzić Twój czas i pieniądze, pomagając Ci dotrzeć do najkorzystniejszych ofert. Warto poznać te opcje, aby świadomie wybrać najlepszą drogę do uzyskania potrzebnych środków.

Porównywarki i rankingi online: Twoje centrum dowodzenia w poszukiwaniu ofert

Internetowe porównywarki finansowe to obecnie najpopularniejsze i najbardziej efektywne narzędzie w poszukiwaniu najlepszych ofert pożyczek. Agregują one dane z wielu banków i firm pożyczkowych w jednym miejscu, umożliwiając szybkie i wygodne porównanie kluczowych parametrów, takich jak RRSO, kwota pożyczki, okres spłaty czy oprocentowanie. Dzięki zaawansowanym filtrom możesz precyzyjnie dopasować wyniki do swoich potrzeb. Korzystanie z porównywarek to nie tylko oszczędność czasu, ale także pewność, że analizujesz szerokie spektrum dostępnych opcji, co zwiększa szansę na znalezienie faktycznie najkorzystniejszej oferty na rynku. Wiele z nich zawiera również aktualne rankingi, które wskazują na czołowe propozycje w poszczególnych kategoriach.

Bezpośrednio na stronie banku lub firmy pożyczkowej: Jak znaleźć ukryte promocje?

Chociaż porównywarki są niezwykle pomocne, warto pamiętać o możliwości bezpośredniego składania wniosków na stronach internetowych banków i firm pożyczkowych. Czasami instytucje te oferują ekskluzywne promocje lub specjalne warunki, które nie są dostępne za pośrednictwem pośredników czy porównywarek. Może to być na przykład atrakcyjniejsza oferta dla nowych klientów lub specjalna promocja czasowa. Jeśli masz już na oku konkretną instytucję, warto odwiedzić jej stronę internetową. Pamiętaj jednak, że w takim przypadku będziesz musiał samodzielnie porównać ofertę z innymi dostępnymi na rynku, aby upewnić się, że jest ona faktycznie najlepsza.

Pośrednik finansowy: Czy warto skorzystać z pomocy eksperta?

Pośrednik finansowy to osoba lub firma, która specjalizuje się w pomocy klientom w znalezieniu i wyborze odpowiedniej pożyczki. Ich główną zaletą jest doświadczenie i znajomość rynku, co może przełożyć się na pomoc w negocjacjach warunków, wsparcie w procesie formalnym oraz dobranie oferty idealnie dopasowanej do Twojej sytuacji. Pośrednik może również pomóc w przypadku trudniejszej historii kredytowej. Z drugiej strony, warto pamiętać, że za usługi pośrednika często trzeba zapłacić, a jego obiektywność może być ograniczona przez umowy partnerskie z konkretnymi instytucjami. Zanim zdecydujesz się na skorzystanie z usług pośrednika, upewnij się, że rozumiesz jego model wynagrodzenia i dokładnie sprawdź jego reputację.

Krok po kroku: Jak bezpiecznie i skutecznie złożyć wniosek o pożyczkę?

Złożenie wniosku o pożyczkę to proces, który wymaga pewnego przygotowania i uwagi. Aby przebiegł on sprawnie i bezpiecznie, warto znać poszczególne etapy i wiedzieć, na co zwrócić szczególną uwagę. Od analizy własnej zdolności kredytowej, przez przygotowanie niezbędnych dokumentów, aż po dokładne wypełnienie formularza każdy krok ma znaczenie dla ostatecznej decyzji i warunków pożyczki.

Analiza zdolności kredytowej: Jak bank oceni Twoje finanse i jak możesz ją poprawić?

Zdolność kredytowa to kluczowy czynnik, który decyduje o tym, czy otrzymasz pożyczkę i na jakich warunkach. Instytucje finansowe oceniają ją na podstawie Twoich dochodów, wydatków, historii kredytowej w Biurze Informacji Kredytowej (BIK) oraz innych czynników, takich jak wiek czy stabilność zatrudnienia. Im wyższa zdolność kredytowa, tym większe szanse na pozytywną decyzję i lepsze warunki. Jeśli Twoja zdolność kredytowa jest niska, możesz ją poprawić, np. poprzez regularne spłacanie wcześniejszych zobowiązań, zmniejszenie zadłużenia na kartach kredytowych czy przedstawienie dodatkowych źródeł dochodu. Warto również sprawdzić swoją historię w BIK i upewnić się, że nie ma tam błędów.

Niezbędne dokumenty: Co przygotować, by przyspieszyć proces?

Aby proces wnioskowania o pożyczkę przebiegł sprawnie, warto przygotować wcześniej niezbędne dokumenty. Najczęściej wymagany jest ważny dowód osobisty. Ponadto, banki i firmy pożyczkowe zazwyczaj proszą o dokument potwierdzający Twoje dochody może to być zaświadczenie od pracodawcy, wyciąg z konta bankowego pokazujący wpływ wynagrodzenia, lub zeznanie podatkowe. W niektórych przypadkach potrzebne mogą być również inne dokumenty, w zależności od specyfiki oferty i Twojej sytuacji zawodowej. Posiadanie tych dokumentów pod ręką znacząco przyspieszy proces wypełniania wniosku i analizy Twojej kandydatury przez pożyczkodawcę.

Wypełnianie wniosku online: Na co zwrócić szczególną uwagę?

Wypełnianie wniosku o pożyczkę online wymaga dokładności i uwagi. Upewnij się, że wszystkie podane dane takie jak imię, nazwisko, adres, dane kontaktowe, informacje o dochodach i wydatkach są zgodne z prawdą i kompletne. Błędy lub zatajenie istotnych informacji mogą skutkować odrzuceniem wniosku lub nawet konsekwencjami prawnymi. Zanim klikniesz "Wyślij", dokładnie przeczytaj regulamin pożyczki oraz wszystkie zgody, które akceptujesz. Zwróć uwagę na wszelkie klauzule dotyczące opłat, prowizji, warunków spłaty i możliwości wcześniejszego uregulowania zobowiązania. Zrozumienie tych zapisów pozwoli Ci uniknąć nieporozumień w przyszłości.

Najczęstsze pułapki i błędy przy braniu pożyczki jak ich uniknąć?

Rynek pożyczkowy, choć oferuje wiele możliwości, kryje w sobie również pewne pułapki i potencjalne błędy, które mogą prowadzić do niekorzystnych konsekwencji finansowych. Świadomość tych zagrożeń i wiedza, jak ich unikać, jest kluczowa dla bezpiecznego zaciągania zobowiązań. Warto poznać najczęściej spotykane pułapki, aby móc ich skutecznie unikać.

Magia "RRSO 0%": Jak działają darmowe pożyczki i gdzie jest haczyk?

Promocje typu "pierwsza pożyczka za darmo" z RRSO 0% są bardzo popularne, zwłaszcza w sektorze pozabankowym. Działają one na zasadzie oferty dla nowych klientów, którzy przy terminowej spłacie całego zobowiązania w wyznaczonym terminie (zazwyczaj 30 lub 60 dni) nie ponoszą żadnych kosztów poza pożyczonym kapitałem. "Haczyk" polega na tym, że warunki te są bardzo rygorystyczne. Jakiekolwiek opóźnienie w spłacie lub niepełne uregulowanie zobowiązania skutkuje naliczeniem standardowych, często bardzo wysokich odsetek i prowizji, co sprawia, że pożyczka staje się nagle bardzo droga. Należy również pamiętać, że takie oferty zazwyczaj dotyczą ograniczonych kwot. Zawsze dokładnie czytaj regulamin, aby zrozumieć, jakie są konsekwencje nieterminowej spłaty.Zbyt długi okres spłaty: Niska rata, ale ogromne koszty całkowite

Kusząca może wydawać się opcja wyboru jak najdłuższego okresu spłaty, co przekłada się na niską miesięczną ratę. Niestety, takie rozwiązanie często prowadzi do znacznie wyższych całkowitych kosztów pożyczki. Im dłużej spłacasz zobowiązanie, tym więcej odsetek nalicza pożyczkodawca. W skrajnych przypadkach, całkowita kwota, którą oddasz, może być dwukrotnie wyższa od pożyczonego kapitału. Dlatego, choć niska rata jest ważna, zawsze analizuj całkowity koszt pożyczki i staraj się wybrać okres spłaty, który jest dla Ciebie komfortowy, ale jednocześnie minimalizuje łączny koszt zobowiązania.

Nieuważne czytanie umowy: Konsekwencje pominięcia drobnego druku

Umowa pożyczki to dokument prawny, który wiąże obie strony. Niestety, wielu pożyczkobiorców pomija "drobny druk", skupiając się jedynie na kwocie i terminie spłaty. Jest to poważny błąd, ponieważ właśnie w mniej widocznych zapisach mogą kryć się kluczowe informacje o dodatkowych opłatach, karach umownych za opóźnienia, warunkach wcześniejszej spłaty, czy też możliwościach zmiany warunków umowy przez pożyczkodawcę. Zawsze dokładnie czytaj całą umowę, a jeśli czegoś nie rozumiesz, poproś o wyjaśnienie lub skonsultuj się z ekspertem. Ignorowanie zapisów umowy może prowadzić do nieprzyjemnych niespodzianek i dodatkowych kosztów.

Wiele zapytań kredytowych naraz: Jak nie obniżyć swojej oceny w BIK?

Składanie wielu wniosków o pożyczkę w krótkim czasie może negatywnie wpłynąć na Twoją zdolność kredytową. Każde zapytanie o kredyt jest odnotowywane w Biurze Informacji Kredytowej (BIK), a zbyt duża liczba takich zapytań w krótkim okresie może zostać zinterpretowana przez banki jako sygnał, że masz problemy finansowe i desperacko szukasz pieniędzy. Może to skutkować obniżeniem Twojej oceny w BIK i utrudnić uzyskanie pożyczki w przyszłości. Dlatego tak ważne jest, aby przed złożeniem wniosku dokładnie porównać oferty i wybrać tę, która najlepiej odpowiada Twoim potrzebom, zamiast składać wnioski do wielu instytucji jednocześnie.

Ranking pożyczek: Gdzie aktualnie warto pożyczyć pieniądze?

Rynek pożyczkowy jest niezwykle dynamiczny, a oferty zmieniają się niemal każdego dnia. Konkretne rankingi mogą szybko stać się nieaktualne. Dlatego zamiast podawać konkretne nazwy produktów, które mogłyby wprowadzić Cię w błąd, skupię się na tym, jakie cechy powinna mieć "najlepsza" pożyczka w poszczególnych kategoriach. Pamiętaj, że zawsze warto sprawdzić aktualne porównywarki internetowe, aby znaleźć najkorzystniejsze propozycje dostępne w danym momencie.

Najlepsza pożyczka na niewielką kwotę i krótki czas

Idealna pożyczka na niewielką kwotę i krótki czas spłaty powinna charakteryzować się:

- Szybkością decyzji i wypłaty: Środki powinny być dostępne niemal natychmiast po pozytywnym rozpatrzeniu wniosku.

- Minimum formalności: Proces wnioskowania powinien być prosty i intuicyjny, często możliwy do przeprowadzenia w całości online.

- Niskimi kosztami początkowymi: Warto szukać ofert promocyjnych, takich jak pierwsza pożyczka z RRSO 0%, pamiętając jednak o warunkach jej spłaty.

- Elastycznością: Możliwość przedłużenia terminu spłaty (choć często wiąże się to z dodatkowymi kosztami) może być pomocna w nieprzewidzianych sytuacjach.

Najkorzystniejszy kredyt gotówkowy na większe wydatki (powyżej 10 000 zł)

Wybierając kredyt gotówkowy na większą kwotę, kluczowe są następujące cechy:

- Niskie RRSO: To najważniejszy wskaźnik całkowitego kosztu pożyczki, który powinien być jak najniższy.

- Długi okres spłaty: Pozwala na rozłożenie zobowiązania na mniejsze, miesięczne raty, co ułatwia zarządzanie budżetem.

- Elastyczność warunków: Możliwość wcześniejszej spłaty bez wysokich prowizji, negocjowania harmonogramu spłat.

- Renoma instytucji: Wybieraj sprawdzone banki z dobrą opinią i stabilną pozycją na rynku.

- Brak ukrytych opłat: Upewnij się, że oferta nie zawiera niejasnych prowizji czy dodatkowych produktów, których nie potrzebujesz.

Przeczytaj również: Wypowiedzenie umowy pożyczki: Co dalej? Twój przewodnik krok po kroku

Pożyczka z najszybszą decyzją i wypłatą środków

Dla osób, dla których priorytetem jest błyskawiczne uzyskanie gotówki, najlepsza pożyczka powinna spełniać następujące kryteria:

- Automatyczna weryfikacja tożsamości: Często odbywa się poprzez aplikację mobilną lub przelew weryfikacyjny.

- Szybka decyzja kredytowa: Decyzja powinna być dostępna w ciągu kilkunastu minut od złożenia wniosku.

- Natychmiastowa wypłata: Środki powinny trafić na konto wnioskodawcy w ciągu maksymalnie kilku godzin, a często nawet tego samego dnia.

- Dostępność 24/7: Możliwość złożenia wniosku o każdej porze dnia i nocy.

- Uproszczony proces wnioskowania: Minimum wymaganych danych i dokumentów.

Należy jednak pamiętać, że szybkość często wiąże się z wyższymi kosztami całkowitymi pożyczki, dlatego zawsze należy dokładnie porównać RRSO i całkowitą kwotę do zapłaty.