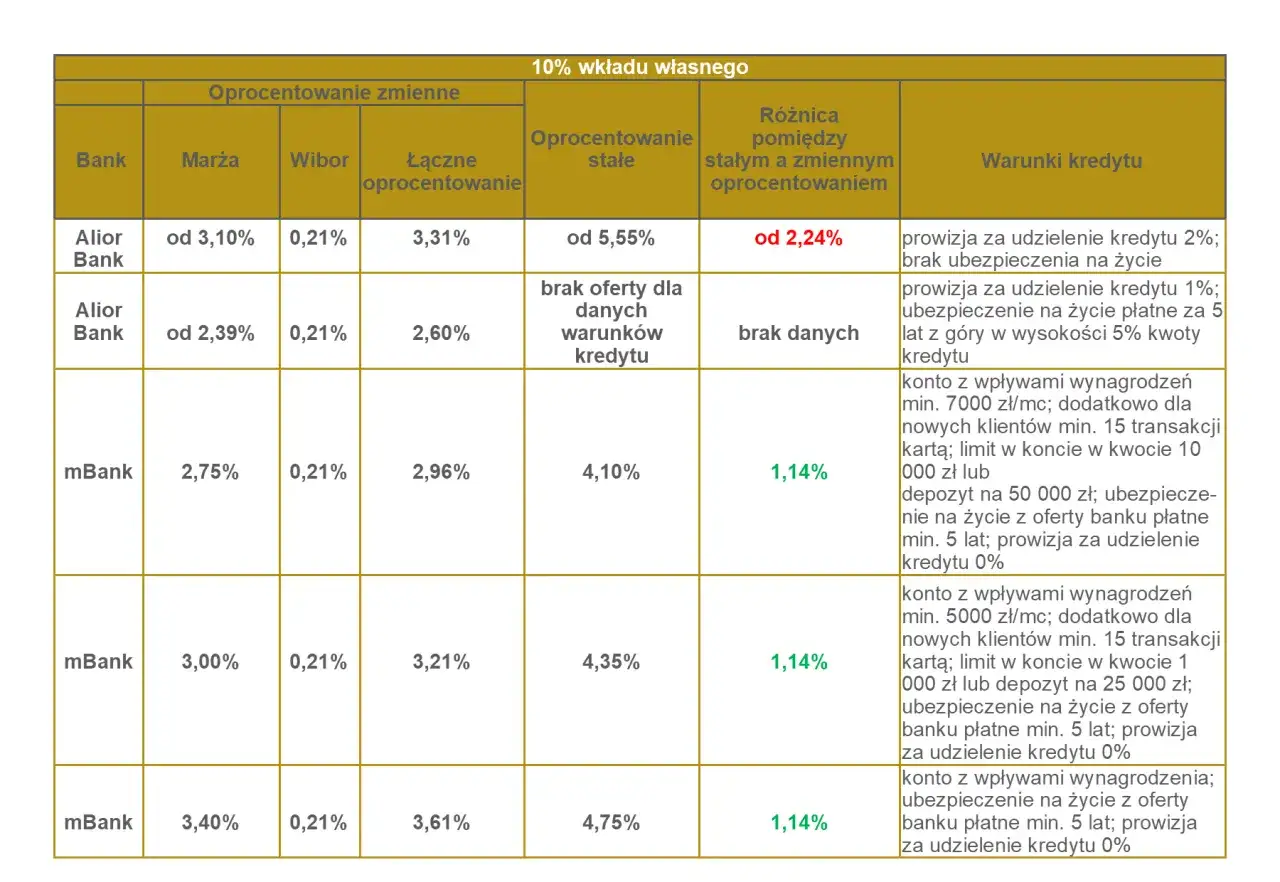

Kredyt studencki: zrozumienie oprocentowania i dopłat

- W trakcie studiów i przez 2 lata po ich zakończeniu odsetki kredytu studenckiego pokrywa państwo.

- Oprocentowanie składa się z marży banku (max. 2 p.p.) i 1,2-krotności stopy redyskontowej weksli NBP.

- Po okresie karencji kredytobiorca spłaca tylko połowę całkowitego oprocentowania.

- Oprocentowanie jest zmienne, zależne od stopy redyskontowej NBP.

- Brak prowizji za udzielenie kredytu i jego wcześniejszą spłatę.

- Kredyty studenckie oferują banki współpracujące z BGK, np. PKO Bank Polski, Bank Pekao S.A.

Ile naprawdę kosztuje kredyt studencki? Kluczowa rola oprocentowania i dopłat

Kredyt studencki jest produktem finansowym, który w dużej mierze korzysta z subsydiów państwowych. To właśnie dzięki tym dopłatom jego warunki są tak korzystne. Przez cały okres pobierania środków, czyli w trakcie studiów, a następnie przez dwa lata po ich zakończeniu w ramach tzw. okresu karencji, student nie ponosi żadnych kosztów odsetek. Całość zobowiązań z tytułu odsetek pokrywa Fundusz Kredytów Studenckich, zarządzany przez Bank Gospodarstwa Krajowego (BGK). To kluczowy mechanizm, który sprawia, że w tym okresie kredyt jest dla studenta faktycznie darmowy i stanowi ogromne odciążenie dla jego budżetu.

Dlaczego w trakcie studiów nie zapłacisz ani złotówki odsetek?

Mechanizm dopłat państwowych z Funduszu Kredytów Studenckich jest sercem atrakcyjności kredytu studenckiego. BGK, działając na zlecenie państwa, przejmuje na siebie 100% kosztów odsetek naliczanych od kwoty kredytu przez cały okres studiowania i pobierania transz. Oznacza to, że student, który otrzymuje środki na bieżące wydatki związane z nauką, nie musi martwić się o narastające odsetki. Jest to fundamentalna różnica w porównaniu do standardowych produktów kredytowych, gdzie odsetki naliczane są od samego początku.

Dwa lata na start: Jak działa okres karencji po zakończeniu nauki?

Po zakończeniu studiów, kredytobiorca wchodzi w dwuletni okres karencji. Jest to czas przejściowy, który ma na celu ułatwienie absolwentowi startu na rynku pracy i ustabilizowanie jego sytuacji finansowej. Co istotne, w tym okresie państwo nadal pokrywa 100% odsetek od kredytu. Student nie musi jeszcze rozpoczynać spłaty kapitału ani odsetek. Okres ten daje cenny czas na znalezienie zatrudnienia i przygotowanie się do przyszłych zobowiązań finansowych, bez presji narastających kosztów.

Jak banki obliczają oprocentowanie Twojego kredytu? Rozkładamy wzór na czynniki pierwsze

Zrozumienie, jak banki wyliczają oprocentowanie kredytu studenckiego, jest kluczowe do oceny jego rzeczywistego kosztu. Całkowite oprocentowanie, które jest podstawą do dalszych obliczeń, składa się z dwóch głównych elementów: marży banku oraz wskaźnika zależnego od stopy redyskontowej weksli Narodowego Banku Polskiego. Te dwa składniki są regulowane ustawowo, co zapewnia pewien poziom przewidywalności i ochrony dla kredytobiorcy.

Stały element układanki: Czym jest marża banku i ile maksymalnie może wynosić?

Marża banku to część oprocentowania, która stanowi zysk dla instytucji finansowej udzielającej kredytu. W przypadku kredytu studenckiego, jej wysokość jest ściśle określona przez przepisy prawa i nie może przekroczyć 2 punktów procentowych (p.p.). Jest to stały element całkowitego oprocentowania, który nie ulega zmianom w zależności od sytuacji rynkowej. Dzięki temu, nawet przy wahaniach stóp procentowych, marża banku pozostaje niezmienna.

Zmienny składnik kosztu: Rola stopy redyskontowej weksli NBP

Drugim, a zarazem zmiennym elementem oprocentowania, jest 1,2-krotność stopy redyskontowej weksli Narodowego Banku Polskiego. Stopa redyskontowa to jeden z podstawowych wskaźników polityki pieniężnej NBP, który wpływa na koszt pieniądza w gospodarce. Jej wahania, zależne od decyzji Rady Polityki Pieniężnej, bezpośrednio przekładają się na wysokość całkowitego oprocentowania kredytu studenckiego. Im wyższa stopa redyskontowa, tym wyższe będzie całkowite oprocentowanie.

Całkowite oprocentowanie kredytu co to jest i kto je płaci?

Podsumowując, całkowite oprocentowanie kredytu studenckiego to suma marży banku (maksymalnie 2 p.p.) i 1,2-krotności stopy redyskontowej weksli NBP. Ważne jest, aby pamiętać, że przez cały okres studiów i dwuletnią karencję, to państwo pokrywa 100% tego całkowitego oprocentowania z Funduszu Kredytów Studenckich. Dopiero po zakończeniu okresu karencji, kredytobiorca zaczyna partycypować w kosztach odsetek.

Moment prawdy: Ile odsetek spłacisz po rozpoczęciu pracy?

Po upływie dwuletniego okresu karencji następuje moment, w którym kredytobiorca zaczyna spłacać kredyt. Nawet wtedy jednak nie ponosi on pełnych kosztów odsetek. Dzięki dalszym dopłatom państwowym, obciążenie finansowe jest znacznie mniejsze niż w przypadku standardowych kredytów. Jest to kolejny aspekt, który sprawia, że kredyt studencki jest tak wyjątkowo korzystnym rozwiązaniem.

Mechanizm dopłat w okresie spłaty: Dlaczego oddajesz tylko połowę odsetek?

Po zakończeniu okresu karencji, kredytobiorca zaczyna spłacać kapitał kredytu wraz z odsetkami. Kluczową informacją jest jednak to, że spłaca on tylko połowę całkowitego oprocentowania. Druga połowa jest nadal dotowana przez BGK. Oznacza to, że efektywne oprocentowanie, które faktycznie odczuwa student, jest znacznie niższe. Wzór na koszt dla studenta w tym okresie wygląda następująco: (marża banku + 1,2 * stopa redyskontowa weksli NBP) / 2. To właśnie ta obniżona stawka jest podstawą jego miesięcznej raty odsetkowej.

Oprocentowanie w praktyce: Symulacja kosztów na konkretnym przykładzie

Aby lepiej zobrazować realne koszty, przyjmijmy hipotetyczny przykład. Załóżmy, że marża banku wynosi 1,5 punktu procentowego (p.p.), a aktualna stopa redyskontowa weksli NBP wynosi 3,5%. Wówczas całkowite oprocentowanie kredytu wynosiłoby: 1,5 p.p. + (1,2 * 3,5%) = 1,5 p.p. + 4,2% = 5,7%. Po rozpoczęciu spłaty, student będzie spłacał połowę tej kwoty, czyli efektywne oprocentowanie wyniesie 5,7% / 2 = 2,85%. To właśnie ta relatywnie niska stawka procentowa będzie wpływać na wysokość jego miesięcznej raty odsetkowej, co jest nieporównywalnie korzystniejsze niż oprocentowanie standardowych pożyczek gotówkowych.

Zmienne czy stałe? Ryzyko zmiany wysokości raty w przyszłości

Oprocentowanie kredytu studenckiego ma charakter zmienny. Oznacza to, że wysokość miesięcznej raty, którą student będzie spłacał po zakończeniu okresu karencji, może ulegać zmianom w całym okresie kredytowania. Jest to cecha wspólna dla wielu produktów finansowych opartych o stopy procentowe.

Jak decyzje NBP wpływają na Twoją miesięczną ratę?

Bezpośredni wpływ na zmiany oprocentowania mają decyzje Rady Polityki Pieniężnej dotyczące stopy redyskontowej weksli NBP. Kiedy Rada podnosi stopy procentowe, rośnie również stopa redyskontowa, co z kolei zwiększa całkowite oprocentowanie kredytu studenckiego. W efekcie, miesięczna rata spłaty może wzrosnąć. Analogicznie, obniżka stóp procentowych przez NBP spowoduje zmniejszenie raty. Kredytobiorca musi być świadomy tego ryzyka i uwzględniać możliwość wahań wysokości raty w swoim budżecie.

Czy można zabezpieczyć się przed wzrostem oprocentowania?

W przypadku kredytu studenckiego, ze względu na jego specyfikę i regulacje ustawowe, nie ma możliwości wyboru oprocentowania o stałej stopie procentowej, tak jak ma to miejsce w przypadku niektórych kredytów hipotecznych. Jedynym "zabezpieczeniem" przed znacznym wzrostem kosztów jest fakt, że nawet po rozpoczęciu spłaty, student ponosi tylko połowę odsetek, a druga połowa jest nadal dotowana przez państwo. Dodatkowo, ustawowo ograniczona marża banku minimalizuje jeden ze składników oprocentowania.

Kredyt studencki a zwykła pożyczka gotówkowa porównanie oprocentowania

Porównanie oprocentowania kredytu studenckiego ze standardową pożyczką gotówkową dostępną na rynku ukazuje gigantyczną różnicę w kosztach. Podczas gdy pożyczki gotówkowe często charakteryzują się wysokim oprocentowaniem, sięgającym kilkunastu, a nawet kilkudziesięciu procent w skali roku, kredyt studencki oferuje warunki nieporównywalnie korzystniejsze.

Dlaczego oprocentowanie kredytu studenckiego jest bezkonkurencyjne?

Bezkonkurencyjność oprocentowania kredytu studenckiego wynika z kilku kluczowych czynników. Po pierwsze, są to wspomniane już dopłaty państwowe, które w okresie studiów i karencji pokrywają 100% odsetek, a w okresie spłaty 50%. Po drugie, ustawowo ograniczona marża banku (maksymalnie 2 p.p.) zapewnia niski koszt stały. Po trzecie, kredyt studencki jest wolny od dodatkowych prowizji za udzielenie czy wcześniejszą spłatę. Te wszystkie elementy sprawiają, że jest to najtańsza forma finansowania edukacji dostępna na polskim rynku.

Na co uważać? Sytuacje, które mogą wpłynąć na oprocentowanie i warunki spłaty

Choć kredyt studencki jest bardzo korzystny, istnieją pewne sytuacje, które mogą wpłynąć na jego warunki, w tym na oprocentowanie i konieczność spłaty. Świadomość tych ryzyk jest ważna dla każdego kredytobiorcy.

Skreślenie z listy studentów co dzieje się z dopłatami do odsetek?

W przypadku, gdy student zostanie skreślony z listy studentów (np. z powodu niezaliczenia semestru, rezygnacji ze studiów), traci prawo do dalszych dopłat państwowych do odsetek. Oznacza to, że od momentu skreślenia, odsetki naliczane od kredytu będą w całości pokrywane przez kredytobiorcę, a nie przez BGK. Kredyt staje się w pełni oprocentowany według całkowitej stawki i może wymagać wcześniejszej spłaty, zgodnie z warunkami umowy.

Czy można obniżyć ratę w przypadku trudnej sytuacji życiowej?

W sytuacjach losowych, takich jak utrata pracy czy choroba, które uniemożliwiają terminową spłatę kredytu, istnieją pewne mechanizmy wsparcia. Choć nie jest to bezpośrednie obniżenie oprocentowania, możliwe jest złożenie wniosku o zawieszenie spłaty kredytu na określony czas lub wydłużenie okresu spłaty. Takie rozwiązanie może prowadzić do obniżenia wysokości miesięcznej raty, rozkładając zobowiązanie na dłuższy okres. Warto skontaktować się z bankiem i BGK, aby omówić dostępne opcje.

Czy oprocentowanie to jedyny koszt? Ukryte opłaty, o których musisz wiedzieć

W kontekście kredytu studenckiego, kwestia dodatkowych kosztów jest niezwykle istotna. Na szczęście, w przeciwieństwie do wielu innych produktów finansowych, kredyt studencki jest zaprojektowany tak, aby minimalizować dodatkowe obciążenia dla studenta.

Przeczytaj również: Jak zmienić limity w aplikacji Millennium? Prosty poradnik

Prowizja za udzielenie i wcześniejszą spłatę czy bank ma prawo je naliczać?

Zgodnie z przepisami prawa, banki udzielające kredytów studenckich nie mają prawa naliczać prowizji za udzielenie tego kredytu. Co więcej, również wcześniejsza spłata kredytu studenckiego jest całkowicie wolna od dodatkowych opłat. To kolejny znaczący atut tego produktu finansowego, który odróżnia go od standardowych pożyczek i kredytów bankowych. Banki oferujące kredyty studenckie, takie jak PKO Bank Polski czy Bank Pekao S.A., działają w ramach umowy z BGK, co gwarantuje przestrzeganie tych korzystnych warunków.