W 2026 roku zasady tworzenia i funkcjonowania Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS) pozostają kluczowe dla wielu pracodawców i ich zespołów. Ten kompleksowy przewodnik dostarczy Państwu niezbędnych informacji dotyczących wysokości odpisów, podstaw prawnych oraz praktycznych aspektów obliczeń. Znajdą tu Państwo konkretne kwoty, które pozwolą na prawidłowe zaplanowanie budżetu funduszu socjalnego w bieżącym roku.

Kluczowe informacje o odpisach na ZFŚS w 2026 roku

- Podstawą do obliczenia odpisów na ZFŚS w 2026 roku jest przeciętne wynagrodzenie w drugim półroczu 2025, wynoszące 7 848,60 zł.

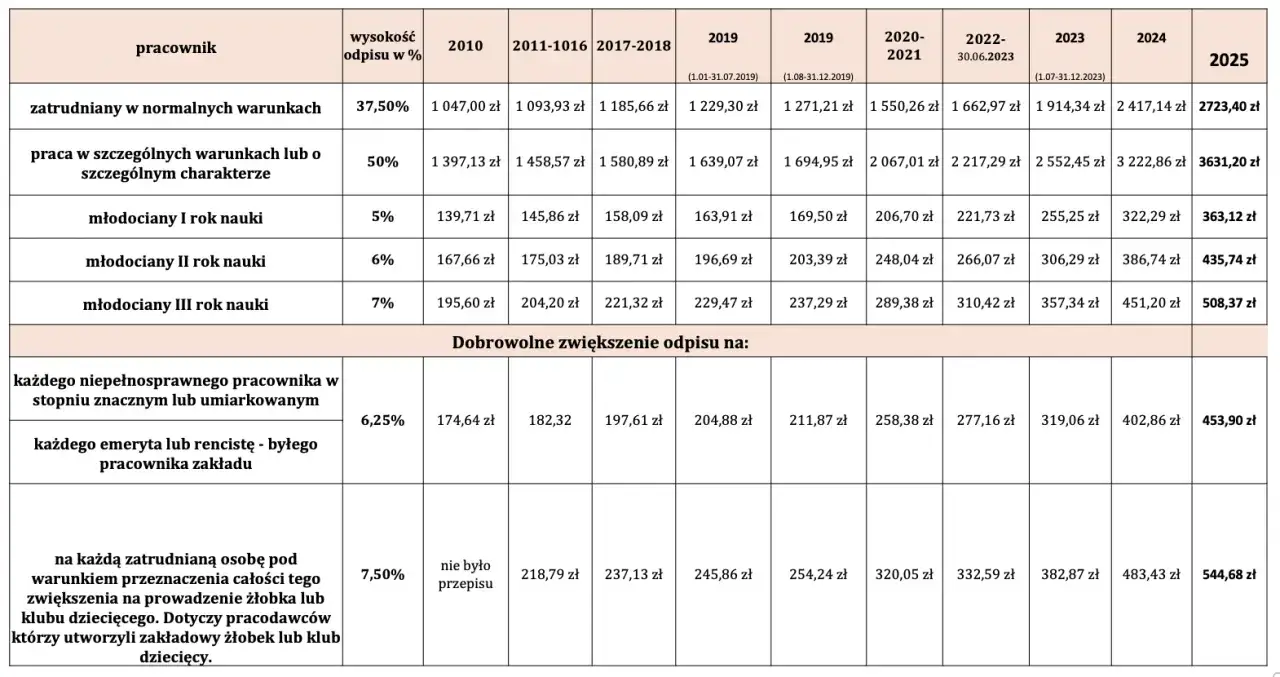

- Odpis podstawowy na jednego pracownika w normalnych warunkach wynosi 2 943,23 zł (37,5% podstawy).

- Pracodawcy zatrudniający co najmniej 50 pracowników (w przeliczeniu na pełne etaty) mają obowiązek tworzenia ZFŚS.

- Dla pracowników wykonujących prace w szczególnych warunkach odpis wynosi 3 924,30 zł (50% podstawy).

- Możliwe są fakultatywne zwiększenia odpisu, np. dla osób z niepełnosprawnościami czy emerytów.

- Wysokość odpisu na pracownika młodocianego zależy od roku nauki, wahając się od 392,43 zł do 549,40 zł.

Odpis na ZFŚS w 2026 roku: Dlaczego kwoty znów poszły w górę?

Wysokość odpisu na Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) jest ściśle powiązana z przeciętnym wynagrodzeniem w gospodarce narodowej. W 2026 roku podstawą do tych obliczeń jest przeciętne wynagrodzenie miesięczne z drugiego półrocza 2025 roku, które wyniosło 7 848,60 zł. To właśnie wzrost tej kwoty bazowej jest główną przyczyną wyższych odpisów w porównaniu do lat poprzednich. Zrozumienie tego mechanizmu jest kluczowe dla prawidłowego planowania budżetu socjalnego.

Obowiązek tworzenia ZFŚS spoczywa na pracodawcach, którzy na dzień 1 stycznia 2026 roku zatrudniają co najmniej 50 pracowników w przeliczeniu na pełne etaty. Dotyczy to również jednostek budżetowych i samorządowych zakładów budżetowych, niezależnie od liczby zatrudnionych osób. Pracodawcy zatrudniający od 20 do 49 pracowników również mogą tworzyć fundusz, ale wymaga to wniosku zakładowej organizacji związkowej. Warto pamiętać, że w takich przypadkach wysokość odpisu jest często obniżona.

Ile dokładnie wynosi odpis na pracownika w 2026? Konkretne liczby i kalkulacje

| Kategoria pracownika | Procent podstawy | Kwota odpisu (w zł) |

|---|---|---|

| Odpis podstawowy na pracownika | 37,5% | 2 943,23 |

| Pracownik w szczególnych warunkach lub o szczególnym charakterze | 50% | 3 924,30 |

| Pracownik młodociany (I rok nauki) | 5% | 392,43 |

| Pracownik młodociany (II rok nauki) | 6% | 470,92 |

| Pracownik młodociany (III rok nauki) | 7% | 549,40 |

Nie zawsze 37,5% kiedy odpis na pracownika jest wyższy?

Podstawowy odpis na ZFŚS wynosi 37,5% przeciętnego wynagrodzenia, jednak istnieją sytuacje, w których kwota ta ulega zwiększeniu. Pracownicy wykonujący prace w szczególnych warunkach lub o szczególnym charakterze uprawniają do wyższego odpisu, wynoszącego 50% podstawy, co w 2026 roku przekłada się na kwotę 3 924,30 zł. Jest to istotna różnica, która ma na celu zrekompensowanie trudniejszych warunków pracy.

Oprócz odpisów obligatoryjnych, pracodawcy mają możliwość fakultatywnego (dobrowolnego) zwiększenia funduszu. Takie zwiększenia mogą dotyczyć:

- Osób z niepełnosprawnościami: Na każdą zatrudnioną osobę ze znacznym lub umiarkowanym stopniem niepełnosprawności można zwiększyć odpis o 490,54 zł (co stanowi 6,25% podstawy).

- Emerytów i rencistów: Podobnie, na każdego emeryta i rencistę, nad którym zakład sprawuje opiekę, można dokonać fakultatywnego zwiększenia o 490,54 zł (6,25% podstawy).

- Prowadzenia żłobków/klubów dziecięcych: Jeśli pracodawca prowadzi żłobek lub klub dziecięcy i przeznacza na ten cel część odpisu podstawowego, może dokonać zwiększenia o 588,65 zł (7,5% podstawy) na każdą zatrudnioną osobę.

Te fakultatywne zwiększenia pozwalają na lepsze dostosowanie świadczeń socjalnych do specyficznych potrzeb pracowników i ich rodzin, a także na realizację dodatkowych celów socjalnych firmy.

Jak poprawnie obliczyć wysokość odpisu? Krok po kroku dla pracodawcy

Prawidłowe obliczenie wysokości odpisu na ZFŚS wymaga systematycznego podejścia. Oto kroki, które należy wykonać:

-

Ustalenie podstawy: Pierwszym i kluczowym krokiem jest ustalenie kwoty bazowej. W 2026 roku jest to przeciętne wynagrodzenie miesięczne w gospodarce narodowej z drugiego półrocza 2025 roku, które wynosi 7 848,60 zł. Należy upewnić się, że korzystamy z właściwego wskaźnika.

-

Ustalenie przeciętnej liczby zatrudnionych: Następnie należy ustalić przeciętną liczbę zatrudnionych w danym roku kalendarzowym, przeliczoną na pełne etaty. Jest to jeden z najważniejszych elementów kalkulacji, ponieważ od niego zależy ostateczna kwota funduszu.

-

Zastosowanie odpowiednich stawek: Dla każdej grupy pracowników należy zastosować właściwy procent podstawy. Oznacza to pomnożenie kwoty bazowej przez odpowiedni procent dla pracowników zatrudnionych w normalnych warunkach, w warunkach szczególnych, a także dla pracowników młodocianych, uwzględniając rok ich nauki.

-

Uwzględnienie zwiększeń: Po obliczeniu odpisów podstawowych, należy doliczyć ewentualne fakultatywne zwiększenia. Dotyczy to odpisów na osoby z niepełnosprawnościami, emerytów/rencistów, a także zwiększeń związanych z prowadzeniem żłobka lub klubu dziecięcego.

-

Terminy wpłat: Zgodnie z przepisami, 75% należnego odpisu na ZFŚS powinno zostać wpłacone do 31 maja danego roku kalendarzowego. Pozostałe 25% należy wpłacić do 30 września tego samego roku.

Precyzyjne wykonanie każdego z tych kroków zapewni zgodność z przepisami i pozwoli na prawidłowe zarządzanie funduszem socjalnym.

Najczęstsze błędy przy naliczaniu odpisu na ZFŚS i jak ich uniknąć

Podczas naliczania odpisów na ZFŚS pracodawcy często popełniają pewne błędy, które mogą prowadzić do nieprawidłowości. Oto najczęściej spotykane z nich i sposoby ich unikania:

-

Błędna podstawa wymiaru: Jednym z najpoważniejszych błędów jest korzystanie z nieaktualnego lub niewłaściwego wskaźnika przeciętnego wynagrodzenia. Należy zawsze upewnić się, że podstawą jest kwota przeciętnego wynagrodzenia z drugiego półrocza roku poprzedniego, a nie z roku bieżącego czy innych okresów. Według danych Infor.pl, podstawa do naliczenia ZFŚS w 2026 roku to przeciętne wynagrodzenie z drugiego półrocza 2025 roku.

-

Pominięcie pracowników na urlopach: Do ustalenia przeciętnej liczby zatrudnionych wliczamy wszystkich pracowników, niezależnie od tego, czy przebywają na urlopie macierzyńskim, rodzicielskim, wychowawczym, czy są na zwolnieniu chorobowym. Kluczowe jest jednak przeliczenie wszystkich etatów na pełne etaty.

-

Niewłaściwe zaokrąglenia: Obliczenia finansowe wymagają precyzji. Należy stosować zasady matematyczne dotyczące zaokrąglania kwot, aby uniknąć nawet niewielkich, ale jednak błędów.

-

Brak aktualizacji danych: Przepisy prawa pracy i wskaźniki ekonomiczne mogą ulegać zmianom. Ważne jest, aby regularnie sprawdzać aktualizacje dotyczące ZFŚS oraz danych o przeciętnym wynagrodzeniu, aby mieć pewność, że obliczenia są zgodne z obowiązującym stanem prawnym.

Unikanie tych pułapek zapewni prawidłowe funkcjonowanie funduszu socjalnego i zapobiegnie ewentualnym konsekwencjom prawnym.

ZFŚS w pigułce: Najważniejsze informacje, które musisz zapamiętać

Pamiętaj, że w 2026 roku odpis na ZFŚS jest obliczany od kwoty 7 848,60 zł. Podstawowy odpis na pracownika wynosi 2 943,23 zł. Obowiązek tworzenia funduszu dotyczy pracodawców zatrudniających co najmniej 50 pracowników. Pracownicy w szczególnych warunkach mają prawo do odpisu w wysokości 3 924,30 zł. Możliwe są fakultatywne zwiększenia funduszu, np. na osoby z niepełnosprawnościami. Prawidłowe obliczenia i terminowe wpłaty to klucz do sprawnego zarządzania ZFŚS.