Artykuł ma za zadanie szczegółowo wyjaśnić, kto jest zobowiązany do opłacania składek na Fundusz Pracy w Polsce. Przedstawimy kluczowe zasady, wysokość składki, a także liczne sytuacje, w których płatnicy są zwolnieni z tego obowiązku, co pozwoli czytelnikowi na pełne zrozumienie tematu i uniknięcie błędów.

Kto i kiedy płaci składkę na Fundusz Pracy

- Obowiązek opłacania składki na Fundusz Pracy spoczywa głównie na pracodawcach i innych jednostkach organizacyjnych.

- Przedsiębiorcy są płatnikami, jeśli ich podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe przekracza minimalne wynagrodzenie.

- Łączna stawka składki na Fundusz Pracy i Fundusz Solidarnościowy wynosi 2,45% podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

- Kluczową zasadą jest próg minimalnego wynagrodzenia poniżej tej kwoty składka nie jest należna.

- Istnieje wiele zwolnień, m.in. ze względu na wiek pracownika (55+ kobiety, 60+ mężczyźni) czy powrót z urlopów rodzicielskich.

- Obowiązek przy umowach zlecenia zależy od statusu zleceniodawcy.

Fundusz Pracy dlaczego ta składka jest tak istotna dla rynku pracy

Fundusz Pracy (FP) to państwowy fundusz celowy, którego głównym zadaniem jest finansowanie działań związanych z promocją zatrudnienia, łagodzeniem skutków bezrobocia i aktywizacją zawodową. Środki na ten cel pochodzą przede wszystkim z obowiązkowych składek opłacanych przez płatników. Zarządzaniem Funduszem Pracy zajmuje się Ministerstwo Rodziny, Pracy i Polityki Społecznej we współpracy z urzędami pracy. Główne cele funduszu to wspieranie osób bezrobotnych, finansowanie szkoleń oraz udzielanie dotacji pracodawcom, co czyni go kluczowym elementem polityki rynku pracy.

Warto podkreślić, że FP odgrywa nieocenioną rolę w stabilizowaniu rynku pracy i łagodzeniu negatywnych skutków bezrobocia. Dzięki niemu możliwe jest finansowanie programów aktywizacyjnych, które pomagają osobom pozostającym bez pracy powrócić na rynek zatrudnienia, a także wspieranie pracodawców w tworzeniu nowych miejsc pracy.

Kto musi płacić składkę na Fundusz Pracy? Kluczowe zasady i płatnicy

Zrozumienie, kto dokładnie jest zobowiązany do opłacania składek na Fundusz Pracy, jest kluczowe dla prawidłowego rozliczania się z obowiązków wobec państwa. Zasady te są dość precyzyjne i obejmują szeroki zakres podmiotów.

- Pracodawcy i inne jednostki organizacyjne: To podstawowa grupa zobowiązanych do opłacania składek. Obejmuje ona podmioty zatrudniające pracowników na podstawie umowy o pracę, ale także tych, którzy wykonują umowy zlecenia, pracę nakładczą, a nawet wypłacają stypendia sportowe. W praktyce oznacza to, że większość podmiotów prowadzących działalność i zatrudniających kogokolwiek, podlega temu obowiązkowi.

- Przedsiębiorca jako płatnik składek na FP: Przedsiębiorcy prowadzący własną działalność gospodarczą również są zobowiązani do opłacania składek na Fundusz Pracy. Kluczowe jest jednak to, czy korzystają z ulg, które obniżają podstawę wymiaru składek poniżej minimalnego wynagrodzenia. W przeciwnym razie, składka jest należna.

- Rodzaj umowy a obowiązek składkowy: Obowiązek opłacania składki na FP nie jest ograniczony tylko do umowy o pracę. Dotyczy on szerokiego spektrum form zatrudnienia, w tym umów zlecenia i pracy nakładczej. Ważne jest, aby zawsze analizować konkretny przypadek pod kątem obowiązujących przepisów.

Zasady te mają na celu zapewnienie stabilnego finansowania działań mających na celu aktywizację zawodową i wsparcie osób bezrobotnych. Dlatego tak istotne jest dokładne zrozumienie, kto podlega tym regulacjom.

Wysokość składki i podstawa wymiaru w 2026 roku jak to policzyć

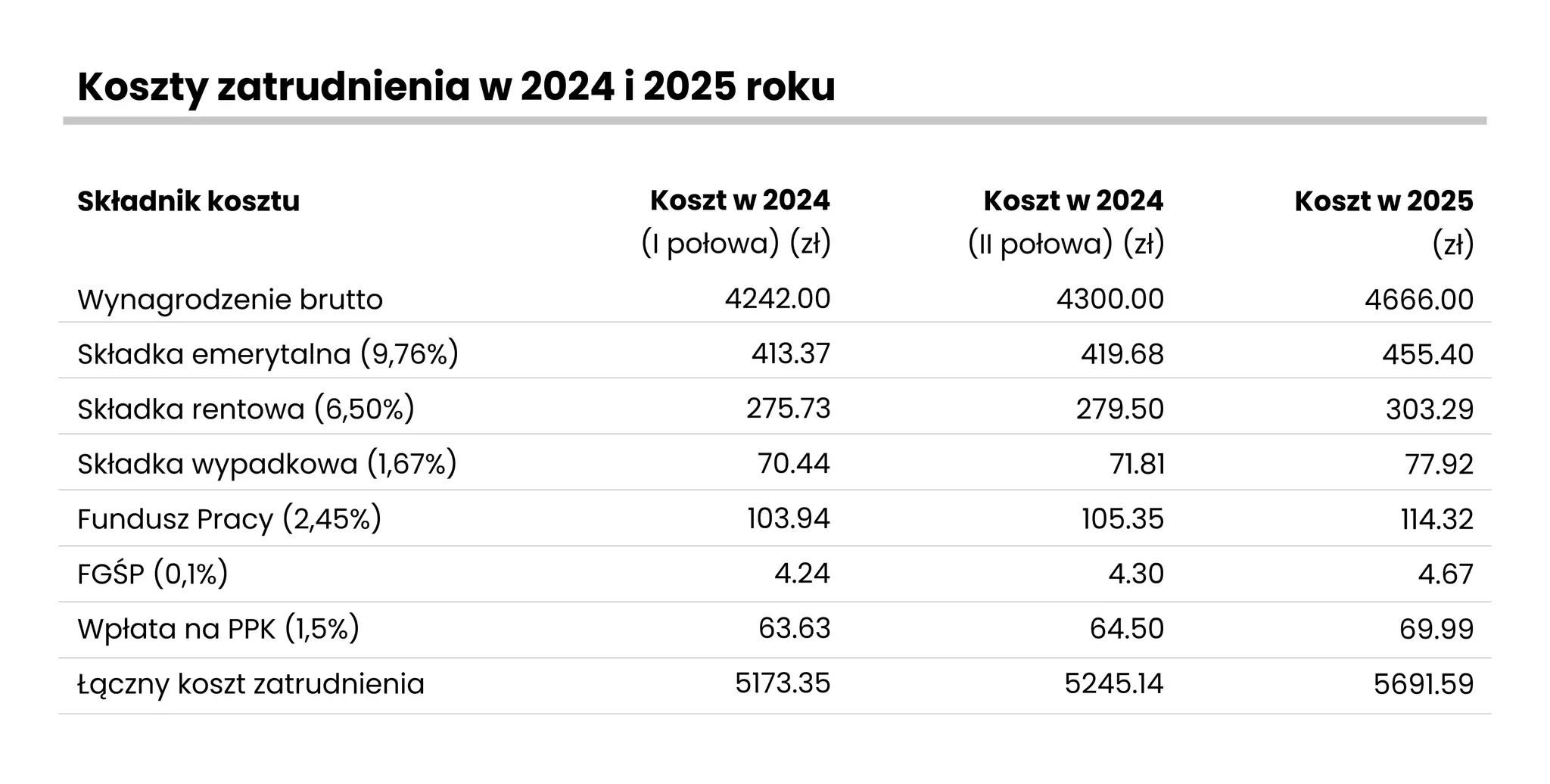

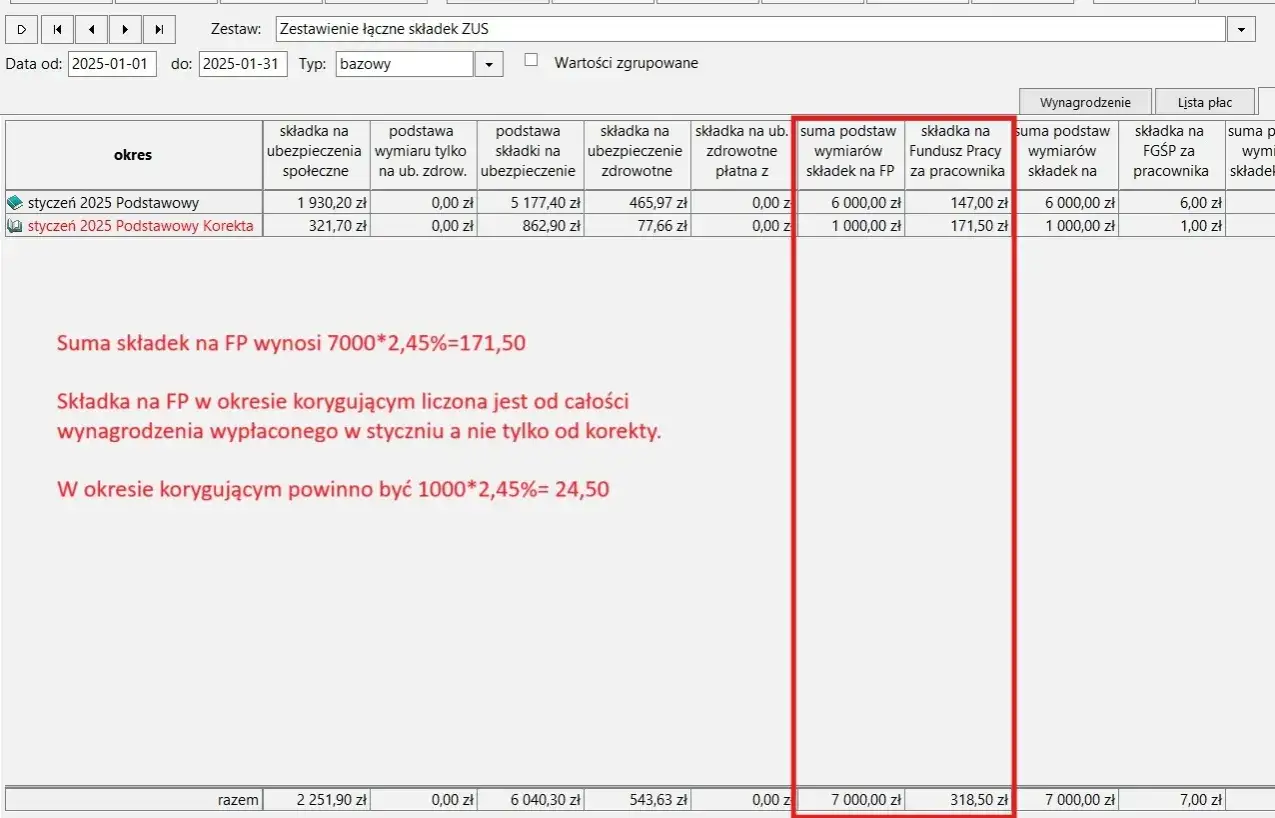

Wysokość składki na Fundusz Pracy jest ściśle powiązana z podstawą wymiaru składek na ubezpieczenia emerytalne i rentowe. W 2026 roku, podobnie jak w latach poprzednich, stopa procentowa składki na Fundusz Pracy wynosi 1,0%. Należy jednak pamiętać, że składka ta jest opłacana łącznie ze składką na Fundusz Solidarnościowy, którego stawka wynosi 1,45%. Oznacza to, że całkowite obciążenie z tytułu tych funduszy wynosi 2,45% podstawy wymiaru. Co ważne, cała ta kwota jest finansowana przez płatnika, czyli zazwyczaj pracodawcę lub zleceniodawcę, a nie pracownika czy zleceniobiorcę. Moja praktyka pokazuje, że często dochodzi tu do nieporozumień.

Podstawą wymiaru składek na FP jest kwota stanowiąca podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. To właśnie od tej kwoty naliczamy należną składkę. Kluczową zasadą, która decyduje o powstaniu obowiązku opłacania składki na Fundusz Pracy, jest wysokość minimalnego wynagrodzenia za pracę. Obowiązek ten powstaje bowiem tylko wtedy, gdy podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe, w przeliczeniu na okres miesiąca, jest co najmniej równa kwocie minimalnego wynagrodzenia za pracę. Jeśli przychód pracownika lub podstawa wymiaru składek przedsiębiorcy jest niższa, składka na Fundusz Pracy nie jest należna. To prosty, ale niezwykle ważny mechanizm, który chroni przed nadmiernym obciążeniem w przypadku niższych dochodów.

Zwolnienie z opłacania składki na Fundusz Pracy kiedy pracodawca może zaoszczędzić

Przepisy dotyczące Funduszu Pracy przewidują szereg sytuacji, w których płatnik jest zwolniony z obowiązku opłacania składek. Te zwolnienia mają na celu promowanie zatrudnienia w określonych grupach lub wspieranie powrotu na rynek pracy po przerwach związanych z życiem rodzinnym. Oto najważniejsze z nich:

- Wiek ma znaczenie: Zasadnicze zwolnienie dotyczy pracowników, którzy osiągnęli już pewien wiek. Są to kobiety po ukończeniu 55 lat oraz mężczyźni po ukończeniu 60 lat. Wiek ten stanowi naturalną granicę zbliżającą pracownika do wieku emerytalnego, a zwolnienie ma na celu zachęcenie pracodawców do zatrudniania osób z dłuższym stażem pracy.

- Powrót do pracy po urlopie macierzyńskim, rodzicielskim lub wychowawczym: To bardzo istotne zwolnienie, które ma na celu wsparcie rodziców powracających na rynek pracy po przerwie związanej z opieką nad dzieckiem. Obowiązuje ono przez 36 miesięcy, licząc od pierwszego dnia miesiąca następującego po powrocie z urlopu. Jest to znaczące ułatwienie dla młodych rodziców.

-

Aktywizacja bezrobotnych: Przepisy przewidują również ulgi dla pracodawców, którzy zatrudniają osoby bezrobotne. Dotyczy to dwóch grup:

- Osób, które ukończyły 50 lat i przez co najmniej 30 dni przed zatrudnieniem były zarejestrowane jako bezrobotne w urzędzie pracy. Zwolnienie z opłacania składki trwa przez 12 miesięcy od dnia zatrudnienia.

- Osób poniżej 30. roku życia, które zostały skierowane do pracy przez urząd pracy. Również w tym przypadku zwolnienie trwa przez 12 miesięcy.

- Inne szczególne przypadki zwolnień: Poza wymienionymi, istnieją inne, mniej powszechne, ale wciąż istotne grupy objęte zwolnieniem. Należą do nich na przykład żołnierze zawodowi, funkcjonariusze służb mundurowych czy osoby wykonujące pracę na rzecz rolniczych spółdzielni produkcyjnych i innych spółdzielni inwentaryzacyjnych. Warto zawsze sprawdzić, czy dana sytuacja nie kwalifikuje się do jakiegoś ze zwolnień.

Świadomość tych zwolnień pozwala pracodawcom na optymalizację kosztów zatrudnienia i jednocześnie wspiera kluczowe cele polityki społecznej państwa.

Umowa zlecenie a składka na Fundusz Pracy kto i kiedy płaci

Kwestia opłacania składek na Fundusz Pracy w przypadku umów zlecenia jest często źródłem wątpliwości. Kluczowym czynnikiem decydującym o obowiązku składkowym jest tutaj status zleceniodawcy. Jeśli zleceniodawca jest jednocześnie pracodawcą w rozumieniu przepisów prawa pracy, czyli zatrudnia co najmniej jednego pracownika na umowę o pracę, lub jest jednostką organizacyjną (np. spółką prawa handlowego, fundacją, stowarzyszeniem), wówczas musi opłacać składkę na Fundusz Pracy za zleceniobiorcę. Oczywiście, dzieje się tak pod warunkiem, że przychód z tytułu umowy zlecenia osiąga próg minimalnego wynagrodzenia za pracę. To ważne rozróżnienie, które często jest pomijane.

Zupełnie inaczej sytuacja wygląda, gdy zleceniodawcą jest osoba fizyczna nieprowadząca działalności gospodarczej lub prowadząca ją, ale niezatrudniająca żadnych pracowników. W takim przypadku, mimo zawarcia umowy zlecenia, zleceniodawca nie jest zobowiązany do opłacania składek na Fundusz Pracy za zleceniobiorcę. Warto również pamiętać o sytuacji zbiegu tytułów do ubezpieczeń. Jeśli osoba wykonuje kilka umów zlecenia lub jednocześnie umowę zlecenie i umowę o pracę, obowiązek składkowy na FP powstaje, jeśli łączna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z tych tytułów osiąga co najmniej wysokość minimalnego wynagrodzenia za pracę. Precyzyjne określenie tych zasad pozwala uniknąć błędów w rozliczeniach.

Jednoosobowa działalność gospodarcza a Fundusz Pracy obowiązek czy przywilej

Dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą, zasady dotyczące Funduszu Pracy również mają swoje specyficzne uregulowania. Kluczowe jest tu rozróżnienie między opłacaniem "Dużego ZUS-u" a korzystaniem z ulg. Przedsiębiorcy, którzy opłacają pełne składki społeczne, czyli od podstawy wymiaru nie niższej niż 60% prognozowanego przeciętnego wynagrodzenia, są zazwyczaj zobowiązani do opłacania składki na Fundusz Pracy. Dotyczy to sytuacji, gdy ich miesięczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe osiąga lub przekracza minimalne wynagrodzenie za pracę. Moja obserwacja jest taka, że wielu przedsiębiorców nie jest świadomych tego obowiązku.

Sytuacja zmienia się diametralnie, gdy przedsiębiorca korzysta z ulg. W okresie stosowania "ulgi na start" lub "ZUS-u preferencyjnego", gdy podstawa wymiaru składek jest znacznie niższa i często poniżej progu minimalnego wynagrodzenia, składka na Fundusz Pracy nie jest należna. Podobnie jest w przypadku przedsiębiorców korzystających z "Małego ZUS Plus". W tym modelu, gdzie podstawa wymiaru składek jest uzależniona od przychodu z poprzedniego roku, również obowiązuje zasada minimalnego wynagrodzenia. Jeśli podstawa jest niższa od ustawowego minimum, składka na FP nie jest naliczana. Zatem, w wielu przypadkach, przedsiębiorcy na preferencyjnych zasadach są zwolnieni z tego obowiązku, co stanowi istotne wsparcie dla startujących biznesów.

Najczęstsze błędy i pułapki na co uważać przy rozliczaniu Funduszu Pracy

Mimo jasnych przepisów, w praktyce rozliczania Funduszu Pracy zdarzają się błędy, które mogą prowadzić do nieporozumień z ZUS-em lub niepotrzebnych kosztów. Jednym z najczęstszych problemów jest błędne przeliczenie podstawy wymiaru. Szczególnie dotyczy to sytuacji, gdy pracownik jest zatrudniony na niepełny etat lub jego wynagrodzenie jest zmienne w ciągu miesiąca. Łatwo wtedy o pomyłkę w ustaleniu, czy próg minimalnego wynagrodzenia został faktycznie osiągnięty. Należy zawsze dokładnie przeliczyć podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe w odniesieniu do obowiązującego w danym miesiącu minimalnego wynagrodzenia.

Kolejną pułapką jest pominięcie momentu powstania lub ustania obowiązku opłacania składki. Na przykład, błędy mogą pojawić się przy określaniu daty, od której należy zacząć odprowadzać składkę, gdy pracownik osiąga wiek uprawniający do zwolnienia, lub w momencie powrotu z urlopu rodzicielskiego. Również niewłaściwe stosowanie zwolnień jest częstym problemem. Interpretacja przepisów dotyczących okresów zwolnień, zwłaszcza tych związanych z urlopami rodzicielskimi czy zatrudnianiem osób bezrobotnych, może być niejednoznaczna. Na koniec, warto zwrócić uwagę na niewłaściwą ocenę statusu zleceniodawcy. Błędne zinterpretowanie, czy dany podmiot jest zobowiązany do opłacania składki za zleceniobiorcę, może prowadzić do nieprawidłowości w rozliczeniach. Uważne podejście do tych kwestii pozwoli uniknąć wielu problemów.