W dzisiejszym dynamicznym świecie finansów, zrozumienie rentowności polskich obligacji skarbowych jest kluczowe dla każdego inwestora, od początkującego po zaawansowanego. Ten artykuł dostarczy Ci kompleksowej wiedzy na temat tego, czym jest rentowność, jakie czynniki ją kształtują oraz jak interpretować jej zmiany, aby podejmować świadome decyzje inwestycyjne.

Kluczowe informacje o rentowności polskich obligacji skarbowych

- Rentowność obligacji to oczekiwana stopa zwrotu, którą inwestor otrzyma, trzymając obligację do wykupu

- Rentowność 10-letnich polskich obligacji, będących rynkowym benchmarkiem, oscyluje obecnie wokół 5,3-5,5%

- Cena obligacji i jej rentowność poruszają się w odwrotnym kierunku spadek ceny oznacza wzrost rentowności

- Główne czynniki wpływające na rentowność to decyzje RPP o stopach procentowych, poziom inflacji, globalna i lokalna koniunktura gospodarcza oraz popyt inwestorów

- Kształt krzywej dochodowości dostarcza cennych sygnałów o przyszłych perspektywach gospodarczych i inflacyjnych

Dlaczego rentowność polskich obligacji jest dziś na ustach wszystkich inwestorów

Rentowność obligacji co tak naprawdę oznacza dla Twojego portfela?

Rentowność obligacji skarbowych, znana również jako "yield to maturity" (YTM), to kluczowy wskaźnik dla każdego inwestora. Odzwierciedla ona oczekiwaną stopę zwrotu, którą inwestor może uzyskać, jeśli zdecyduje się trzymać obligację aż do momentu jej wykupu przez emitenta. Jest to zatem miara tego, jak zyskowna jest dana inwestycja w obligacje, uwzględniająca zarówno bieżące przepływy odsetkowe, jak i potencjalną różnicę między ceną zakupu a wartością nominalną przy wykupie. Im wyższa rentowność, tym potencjalnie większy zysk, ale często wiąże się to również z wyższym ryzykiem. Zrozumienie tego wskaźnika jest fundamentalne przy ocenie atrakcyjności obligacji jako formy lokowania kapitału.Odwrócona zależność: Jak cena obligacji na rynku kształtuje jej zyskowność?

Mechanizm działania rynku obligacji opiera się na ciekawej, odwrotnej zależności między ceną papieru dłużnego a jego rentownością. Kiedy cena obligacji na rynku wtórnym spada, jej rentowność do wykupu rośnie. Dzieje się tak, ponieważ inwestor kupujący obligację po niższej cenie, ale wciąż otrzymujący tę samą, stałą kwotę odsetek i wartość nominalną przy wykupie, osiąga relatywnie wyższy zwrot z zainwestowanego kapitału. I odwrotnie gdy cena obligacji rośnie, jej rentowność spada. To fundamentalna zasada, którą należy mieć na uwadze, analizując notowania długu skarbowego.

Aktualna mapa rentowności: Jak dziś wygląda rynek polskiego długu

Benchmark w centrum uwagi: Dogłębna analiza rentowności obligacji 10-letnich

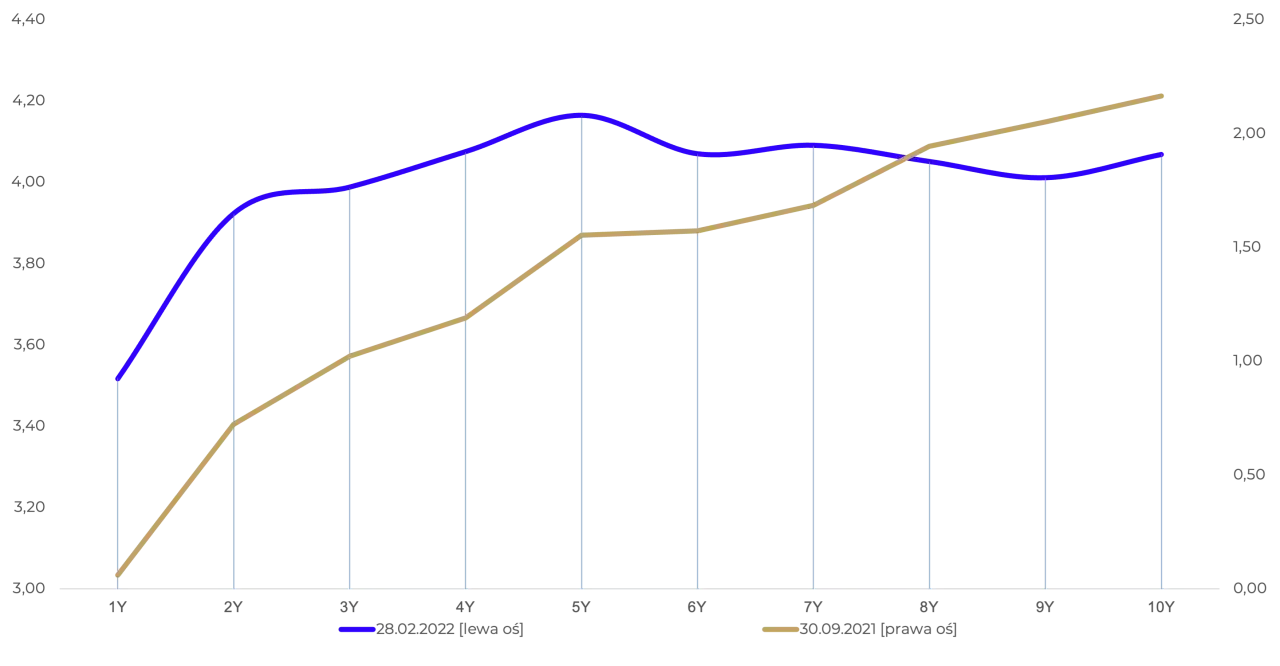

Kluczowym wskaźnikiem dla polskiego rynku długu są rentowności 10-letnich obligacji skarbowych. Stanowią one swego rodzaju benchmark, punkt odniesienia dla oceny atrakcyjności całego rynku. Na początku marca 2026 roku rentowność tych papierów dłużnych oscylowała w przedziale 5,3-5,5%. Warto zaznaczyć, że jeszcze w lutym 2026 roku obserwowaliśmy chwilowy spadek rentowności poniżej 5%, co było postrzegane jako pozytywny sygnał. Niestety, późniejszy wzrost napięć geopolitycznych, zwłaszcza na Bliskim Wschodzie, oraz związany z tym wzrost cen ropy naftowej, wywołały globalną awersję do ryzyka. Doprowadziło to do wyprzedaży obligacji rynków wschodzących, w tym Polski, co przełożyło się na gwałtowny wzrost ich rentowności.Krótko- vs. długoterminowe: Co mówią nam różne horyzonty czasowe o stanie gospodarki?

Analiza rentowności obligacji o różnych terminach zapadalności, takich jak 2-letnie, 5-letnie czy 10-letnie, dostarcza cennych informacji o oczekiwaniach rynku co do przyszłości gospodarki. Wzajemne relacje między tymi rentownościami tworzą tzw. krzywą dochodowości. W jej normalnym, rosnącym kształcie, obligacje długoterminowe mają wyższą rentowność niż krótkoterminowe, co odzwierciedla oczekiwania wzrostu gospodarczego i inflacji. Odwrócona krzywa dochodowości, gdzie rentowności krótkoterminowe są wyższe, często bywa sygnałem nadchodzącego spowolnienia gospodarczego, a nawet recesji. Płaska krzywa może sugerować okres stabilizacji lub niepewności co do przyszłego kierunku polityki pieniężnej.

Historyczne szczyty i dołki: Czego uczą nas dane z przeszłości?

Patrząc na historyczne poziomy rentowności polskich obligacji, możemy zyskać cenne perspektywy i lepiej zrozumieć obecną sytuację. Analiza danych z przeszłości pozwala dostrzec cykliczność rynkową i zidentyfikować potencjalne trendy. Chociaż historia nie jest doskonałym prognostykiem przyszłości, pokazuje, jak różne czynniki makroekonomiczne i wydarzenia globalne wpływały na rynek długu. Pozwala to lepiej ocenić, czy obecne poziomy rentowności są historycznie wysokie, czy niskie, i jakie mogą być tego konsekwencje dla inwestorów.

Gdzie szukać wiarygodnych danych? Sprawdzone źródła notowań online

Aby podejmować świadome decyzje inwestycyjne, niezbędny jest dostęp do aktualnych i wiarygodnych danych. Inwestorzy poszukujący informacji o rentowności polskich obligacji skarbowych mogą korzystać z wielu źródeł. Warto regularnie śledzić renomowane serwisy informacyjne poświęcone tematyce finansowej i gospodarczej, które publikują bieżące notowania i analizy. Ponadto, oficjalne strony internetowe Narodowego Banku Polskiego (NBP) oraz Ministerstwa Finansów często udostępniają kluczowe dane dotyczące rynku długu. Dostępne są również specjalistyczne platformy analityczne oferujące szczegółowe wykresy i statystyki.

Kluczowe siły napędowe: Co decyduje o wzroście i spadku rentowności w Polsce

Rola RPP i NBP: Jak decyzje o stopach procentowych kształtują rynek obligacji?

Polityka pieniężna prowadzona przez Radę Polityki Pieniężnej (RPP) i Narodowy Bank Polski (NBP) ma fundamentalne znaczenie dla kształtowania rentowności obligacji. Decyzje dotyczące wysokości stóp procentowych NBP bezpośrednio wpływają na atrakcyjność nowo emitowanych obligacji. Kiedy RPP podnosi stopy procentowe, nowe obligacje muszą oferować wyższą rentowność, aby przyciągnąć inwestorów. Jednocześnie, wzrost stóp procentowych powoduje spadek cen obligacji już znajdujących się w obiegu, co skutkuje wzrostem ich rentowności do wykupu. Z kolei obniżki stóp procentowych działają w przeciwnym kierunku, czyniąc rynek długu bardziej atrakcyjnym.

Inflacja dlaczego jest najważniejszym punktem odniesienia dla inwestorów?

Oczekiwany poziom inflacji jest jednym z kluczowych czynników determinujących rentowność obligacji. Inwestorzy, lokując swoje środki w obligacje, chcą nie tylko odzyskać zainwestowany kapitał i otrzymać odsetki, ale przede wszystkim zapewnić sobie realny wzrost wartości swojego majątku. W obliczu rosnącej inflacji siła nabywcza pieniądza spada. Aby zrekompensować ten ubytek i osiągnąć pozytywny realny zysk, inwestorzy żądają wyższej rentowności obligacji. Im wyższe prognozy inflacyjne, tym większa presja na wzrost rentowności długu.

Koniunktura w kraju i na świecie: Dlaczego globalne nastroje uderzają w polski dług?

Ogólna sytuacja makroekonomiczna, zarówno w Polsce, jak i na świecie, ma znaczący wpływ na rynek obligacji. Globalna awersja do ryzyka, często wywoływana przez napięcia geopolityczne, kryzysy gospodarcze czy niepewność polityczną, skłania inwestorów do poszukiwania bezpieczniejszych przystani dla swojego kapitału. W takich sytuacjach kapitał często odpływa z rynków wschodzących, takich jak Polska, w kierunku bardziej stabilnych aktywów, na przykład obligacji skarbowych krajów rozwiniętych. Ten odpływ kapitału zwiększa podaż obligacji na rynkach wschodzących i zmusza ich emitentów do oferowania wyższej rentowności, aby przyciągnąć pozostałych inwestorów.

Popyt inwestorów zagranicznych: Kto tak naprawdę kupuje polskie obligacje i dlaczego ma to znaczenie?

Rynek obligacji jest silnie zależny od gry między popytem a podażą. Szczególnie istotny jest popyt ze strony inwestorów zagranicznych, którzy często dysponują znacznym kapitałem i mogą wpływać na ceny i rentowności. Jeśli inwestorzy zagraniczni zmniejszają swoje zaangażowanie w polski dług, na przykład z powodu wzrostu ryzyka postrzeganego w regionie, naturalnie spada popyt. Jednocześnie, jeśli Ministerstwo Finansów decyduje się na zwiększenie emisji obligacji w celu finansowania potrzeb budżetowych, podaż na rynku rośnie. Oba te czynniki spadek popytu i wzrost podaży prowadzą do wzrostu rentowności obligacji.

Jak czytać sygnały z rynku obligacji? Praktyczny poradnik dla inwestora

Wysoka rentowność: Okazja inwestycyjna czy sygnał ostrzegawczy o ryzyku?

Wysoka rentowność obligacji może być postrzegana dwojako. Z jednej strony, stanowi ona potencjalnie atrakcyjną okazję inwestycyjną, oferując wyższe stopy zwrotu w porównaniu do innych, bezpieczniejszych aktywów. Jest to zachęta dla inwestorów poszukujących lepszych wyników. Z drugiej strony, wysoka rentowność często jest odzwierciedleniem podwyższonego ryzyka związanego z danym instrumentem lub rynkiem. Może to być ryzyko inflacyjne, fiskalne, polityczne lub ogólna niepewność gospodarcza. Dlatego tak ważne jest, aby inwestorzy dokładnie analizowali przyczyny stojące za wysoką rentownością i oceniali, czy potencjalny zysk jest adekwatny do ponoszonego ryzyka.

Niska rentowność: Bezpieczna przystań w niepewnych czasach czy iluzja zysku?

Niska rentowność obligacji może sugerować, że rynek postrzega dany dług jako bardzo bezpieczny, lub że panuje okres niskiej inflacji i stabilności gospodarczej. W takich warunkach inwestorzy mogą być skłonni zaakceptować niższy zwrot w zamian za bezpieczeństwo kapitału. Jednakże, niska rentowność oznacza również minimalne realne zyski, zwłaszcza gdy inflacja jest wyższa od rentowności. Wówczas inwestor może doświadczyć utraty realnej wartości swojego kapitału. Warto zatem rozważyć, czy obligacje o niskiej rentowności są faktyczną "bezpieczną przystanią", czy też oferują jedynie "iluzję zysku" w środowisku rosnących cen.

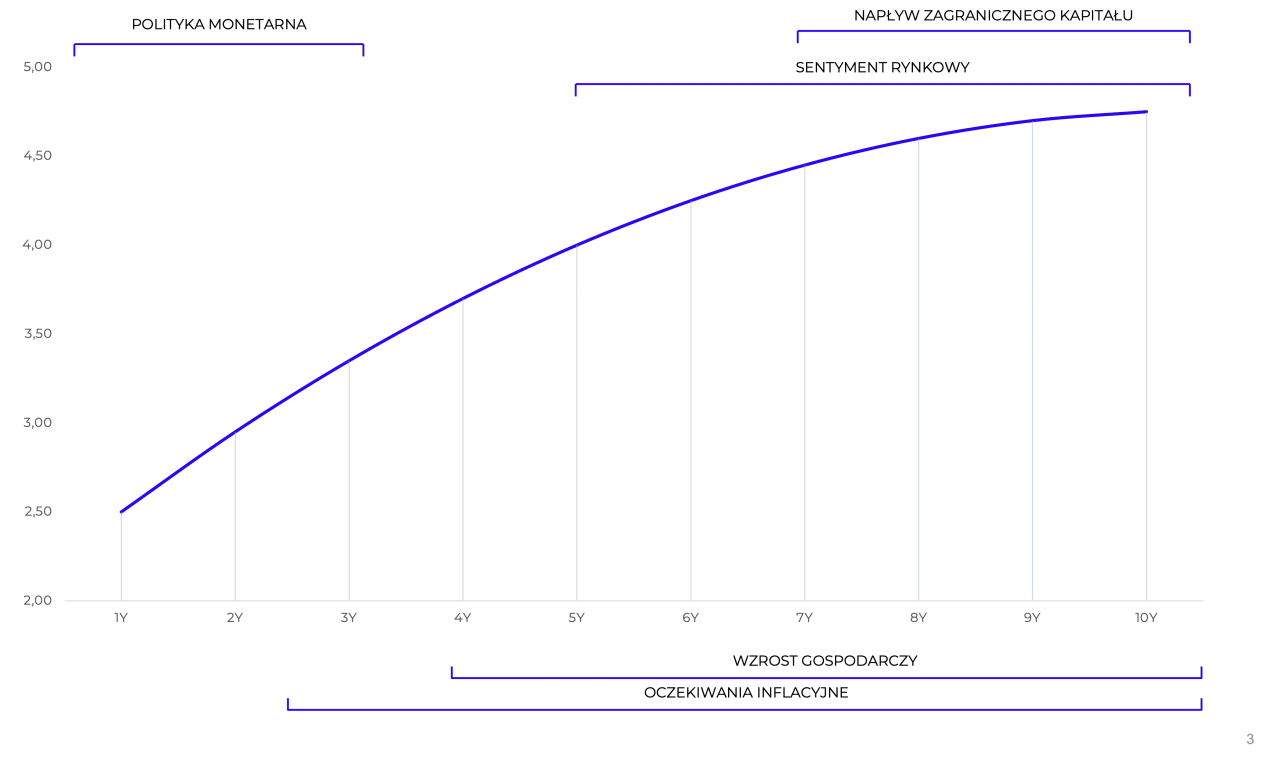

Tajemnice krzywej dochodowości: Co jej kształt mówi o przyszłości gospodarki?

Krzywa dochodowości, czyli graficzne przedstawienie rentowności obligacji o różnych terminach zapadalności, jest cennym narzędziem prognostycznym. Jej kształt dostarcza informacji o oczekiwaniach rynku co do przyszłego rozwoju gospodarczego i inflacji. Normalna, rosnąca krzywa dochodowości (krótkoterminowe obligacje mają niższą rentowność niż długoterminowe) zazwyczaj sygnalizuje oczekiwania wzrostu gospodarczego i inflacji. Odwrócona krzywa dochodowości, gdzie rentowności krótkoterminowe przewyższają długoterminowe, jest często interpretowana jako sygnał nadchodzącego spowolnienia gospodarczego, a nawet recesji. Płaska krzywa może wskazywać na okres niepewności lub oczekiwania na stabilizację stóp procentowych.

Strategia inwestycyjna w praktyce: Jak wykorzystać wiedzę o rentownościach

Obligacje a inne aktywa: Kiedy dług skarbowy wygrywa z akcjami i lokatami?

Inwestowanie w obligacje skarbowe ma swoje miejsce w zdywersyfikowanym portfelu inwestycyjnym. W porównaniu do akcji, obligacje są zazwyczaj mniej zmienne i oferują większe bezpieczeństwo kapitału, co czyni je atrakcyjnymi w okresach podwyższonej niepewności na rynkach akcji. W porównaniu do lokat bankowych, obligacje skarbowe mogą oferować wyższe oprocentowanie, zwłaszcza gdy ich rentowności są konkurencyjne. Obligacje odgrywają kluczową rolę w dywersyfikacji portfela, pomagając zmniejszyć ogólne ryzyko inwestycji. Są szczególnie cenne, gdy inwestor potrzebuje zachować płynność lub zabezpieczyć część kapitału.

Prognozy na najbliższe kwartały: Jakie scenariusze dla rentowności kreślą analitycy?

Prognozowanie przyszłych poziomów rentowności obligacji jest zadaniem złożonym, zależnym od wielu czynników. Kluczowe dla najbliższych kwartałów będą decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych, dynamika inflacji w Polsce i na świecie, a także rozwój sytuacji makroekonomicznej i geopolitycznej. Analitycy biorą pod uwagę te elementy, tworząc różne scenariusze. Ważne jest, aby pamiętać, że rynek obligacji jest bardzo dynamiczny i podatny na szybkie zmiany, dlatego śledzenie bieżących informacji i analiz jest kluczowe dla każdego inwestora.

Przeczytaj również: Gdzie kupić srebro inwestycyjne? Pewne źródła w Polsce

Budowanie portfela dłużnego: Jak dywersyfikować inwestycje w oparciu o termin zapadalności?

Skuteczne budowanie portfela obligacji wymaga przemyślanej strategii dywersyfikacji, uwzględniającej różne terminy zapadalności. Inwestorzy mogą decydować się na obligacje krótkoterminowe, które zapewniają większą płynność i mniejsze ryzyko stopy procentowej, ale oferują zazwyczaj niższe rentowności. Obligacje średnio- i długoterminowe mogą oferować wyższe oprocentowanie, ale wiążą się z większym ryzykiem zmian stóp procentowych i większą zmiennością cen. Dopasowanie terminów zapadalności obligacji do własnego horyzontu inwestycyjnego i celów finansowych jest kluczowe dla osiągnięcia optymalnych wyników i zarządzania ryzykiem.