Witaj! Ten artykuł ma za zadanie kompleksowo przedstawić zagadnienie rentowności 10-letnich obligacji skarbowych w Polsce, wyjaśniając ich znaczenie dla gospodarki i indywidualnych inwestorów. Dowiesz się, co wpływa na ich wartość, jak interpretować zmiany oraz jak odróżnić obligacje rynkowe od tych przeznaczonych dla oszczędzających.

Aktualna rentowność polskich obligacji 10-letnich i czynniki ją kształtujące

- Na dzień 10 marca 2026 roku rentowność 10-letnich obligacji skarbowych Polski wynosiła 5,35%.

- Wartość ta jest zmienna, z niedawnym spadkiem poniżej 5% i ponownym wzrostem do około 5,4%.

- Kluczowe czynniki wpływające na rentowność to polityka pieniężna NBP, poziom inflacji, globalne nastroje rynkowe oraz popyt i podaż.

- Obligacje detaliczne EDO (np. seria EDO0336) oferują 5,60% w pierwszym roku, a następnie inflacja + 2,00% marży.

- W lutym 2026 roku sprzedaż obligacji EDO osiągnęła 619,5 mln zł, co świadczy o ich popularności.

Rentowność 10-letnich obligacji: Dlaczego ten wskaźnik jest dziś ważniejszy niż kiedykolwiek?

Rentowność obligacji to kluczowy wskaźnik finansowy, który informuje nas o stopie zwrotu, jaką może uzyskać inwestor z posiadania danego długu. Nie jest to to samo co oprocentowanie, czyli kupon, który otrzymujemy od wartości nominalnej obligacji. Rentowność uwzględnia cenę rynkową obligacji, jej oprocentowanie oraz termin wykupu, dając nam pełniejszy obraz potencjalnego zysku. Wartość 10-letnich obligacji skarbowych jest często traktowana jako swoisty barometr nastrojów rynkowych i zaufania do kondycji finansowej państwa. Jego zmiany dostarczają cennych informacji o oczekiwaniach inwestorów co do przyszłości gospodarki.

Czym jest rentowność obligacji i dlaczego nie jest tym samym co oprocentowanie?

Rentowność obligacji (ang. yield) to stopa zwrotu, jaką inwestor może oczekiwać z inwestycji w obligację, biorąc pod uwagę jej cenę rynkową, oprocentowanie (kupon) oraz czas do wykupu. W przeciwieństwie do oprocentowania, które jest zazwyczaj stałą lub zmienną płatnością od wartości nominalnej obligacji, rentowność jest miarą dynamiczną. Ponieważ ceny obligacji na rynku wtórnym nieustannie się zmieniają, ich rentowność również podlega wahaniom. Oznacza to, że kupując obligację po cenie niższej niż nominalna, nasza rentowność będzie wyższa, a kupując ją powyżej ceny nominalnej niższa.

10-letnie obligacje skarbowe jako barometr zdrowia gospodarki

Długość 10-letniego okresu zapadalności sprawia, że rentowność tych obligacji jest szczególnie wrażliwa na długoterminowe oczekiwania rynkowe. Inwestorzy, decydując się na zakup 10-letnich obligacji, wyceniają nie tylko bieżącą sytuację, ale przede wszystkim perspektywy gospodarcze na nadchodzącą dekadę. Wzrost rentowności może sygnalizować obawy o przyszłą inflację, spowolnienie wzrostu gospodarczego lub nawet zwiększone ryzyko kredytowe państwa. Z kolei spadek rentowności często odzwierciedla optymizm co do przyszłości, oczekiwania na niższe stopy procentowe lub postrzeganie państwa jako bezpiecznego emitenta długu.

Jak odczytywać zmiany rentowności? Prosty przewodnik dla początkujących

Interpretacja zmian rentowności jest kluczowa dla zrozumienia nastrojów rynkowych. Kiedy rentowność obligacji rośnie, oznacza to zazwyczaj, że ich cena na rynku spada. Dzieje się tak, ponieważ inwestorzy, chcąc kupić nowe obligacje, muszą zaakceptować wyższą stopę zwrotu, co obniża ich wartość rynkową. Dla państwa, jako emitenta długu, wzrost rentowności oznacza wyższe koszty obsługi zadłużenia musi ono płacić więcej odsetek od nowo emitowanych obligacji. W sytuacji odwrotnej, gdy rentowność spada, ceny obligacji rosną. Jest to korzystne dla państwa, ponieważ koszty finansowania maleją, a dla dotychczasowych posiadaczy obligacji oznacza to zysk kapitałowy.

Aktualna i historyczna rentowność polskich 10-latek: Co mówią nam liczby?

Analiza bieżących i historycznych danych dotyczących rentowności 10-letnich obligacji skarbowych Polski pozwala nam lepiej zrozumieć dynamikę rynku długu i jego reakcję na zmieniające się warunki ekonomiczne. Dane z

Ile wynosi rentowność dzisiaj? Analiza bieżących notowań.

Na dzień 10 marca 2026 roku rentowność 10-letnich obligacji skarbowych Polski wynosiła 5,35%. Warto zaznaczyć, że ta wartość jest dynamiczna i podlega ciągłym zmianom. W ostatnim czasie obserwowaliśmy znaczną zmienność, z krótkotrwałym spadkiem poniżej psychologicznego poziomu 5% w lutym 2026 roku, kiedy to rentowność z poziomu 5,10% spadła do 4,95%. Ten ruch był interpretowany jako pozytywny sygnał dla rynku długu, sugerujący stabilizację lub poprawę nastrojów inwestycyjnych. Jednakże, późniejsze wydarzenia, w tym globalne napięcia geopolityczne oraz rewizje oczekiwań dotyczących przyszłych stóp procentowych, doprowadziły do ponownego wzrostu rentowności, zbliżając ją do poziomu 5,4%.

Kluczowe trendy w ostatnich 12 miesiącach: Rollercoaster na rynku długu.

Ostatnie 12 miesięcy na rynku 10-letnich obligacji skarbowych Polski było okresem znaczącej zmienności. Obserwowaliśmy zarówno okresy spadków rentowności, które sugerowały rosnące zaufanie inwestorów i oczekiwania na łagodzenie polityki pieniężnej, jak i okresy gwałtownych wzrostów, napędzanych obawami o inflację, stabilność geopolityczną czy podwyżki stóp procentowych. Choć aktualna rentowność jest niższa niż rok temu, to niedawny wzrost pokazuje, że rynek jest wciąż wrażliwy na nowe informacje i czynniki zewnętrzne. Szczególnie lutowy spadek poniżej 5% był ważnym punktem zwrotnym, choć jego efekt okazał się krótkotrwały.

Historyczne maksima i minima: Czego uczą nas kryzysy z przeszłości?

Historia pokazuje, że rentowność 10-letnich obligacji skarbowych może doświadczać znaczących wahań, zwłaszcza w okresach kryzysów gospodarczych. Podczas globalnego kryzysu finansowego czy pandemii COVID-19, rentowności często rosły, odzwierciedlając zwiększone ryzyko i niepewność rynkową. Wysoka inflacja w przeszłości również prowadziła do wzrostu rentowności, ponieważ inwestorzy domagali się wyższej rekompensaty za erozję siły nabywczej pieniądza. Z kolei w okresach stabilności i niskiej inflacji rentowności spadały do historycznie niskich poziomów. Analiza tych historycznych wydarzeń uczy nas, że czynniki takie jak polityka banku centralnego, sytuacja fiskalna państwa, inflacja i nastroje na rynkach globalnych mają fundamentalny wpływ na wycenę polskiego długu.

Co tak naprawdę kształtuje cenę polskiego długu? Kluczowe czynniki w pigułce

Rentowność polskich obligacji skarbowych nie jest przypadkowa jest ona wynikiem złożonej gry wielu czynników ekonomicznych i rynkowych. Dane z

Decyzje Rady Polityki Pieniężnej: Jak stopy procentowe NBP wpływają na rentowność?

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące poziomu stóp procentowych są jednym z najważniejszych czynników wpływających na rentowność obligacji. Kiedy RPP podnosi stopy procentowe, staje się drożej dla banków komercyjnych, co przekłada się na wyższe oprocentowanie kredytów i potencjalnie lokat. Jednocześnie, wyższe stopy procentowe sprawiają, że inwestorzy zaczynają oczekiwać wyższych zwrotów z inwestycji w ogóle, w tym z obligacji. Jeśli rynek spodziewa się podwyżek stóp, rentowność obligacji, zwłaszcza tych o dłuższym terminie zapadalności, zazwyczaj rośnie, ponieważ inwestorzy żądają wyższej premii za zamrożenie kapitału na dłuższy czas w środowisku potencjalnie droższego pieniądza.

Inflacja cichy wróg czy sprzymierzeniec posiadaczy obligacji?

Inflacja ma dwojaki wpływ na rentowność obligacji. Z jednej strony, jeśli inflacja jest wysoka i oczekuje się, że pozostanie na takim poziomie, inwestorzy będą domagać się wyższej rentowności, aby zrekompensować sobie utratę siły nabywczej pieniądza. Oznacza to, że wzrost inflacji zazwyczaj prowadzi do wzrostu rentowności obligacji. Z drugiej strony, obligacje indeksowane inflacją (które nie są przedmiotem tego artykułu, ale warto o nich wspomnieć) mogą być atrakcyjne w środowisku rosnącej inflacji, ponieważ ich kupon jest dostosowywany do poziomu cen. Jednak dla obligacji o stałym oprocentowaniu, wysoka i nieprzewidywalna inflacja jest zazwyczaj negatywna i prowadzi do wzrostu ich rentowności.

Nastroje na globalnych rynkach: Dlaczego Polska nie jest samotną wyspą?

Polska gospodarka i jej rynki finansowe są integralną częścią globalnego systemu. Nastroje panujące na międzynarodowych rynkach finansowych mają bezpośredni wpływ na wycenę polskiego długu. W okresach globalnej niepewności, napięć geopolitycznych czy kryzysów finansowych, inwestorzy często wycofują kapitał z rynków wschodzących, takich jak Polska, szukając bezpieczniejszych przystani w krajach rozwiniętych lub w aktywach uznawanych za bezpieczne (np. złoto, obligacje skarbowe USA). Taki odpływ kapitału prowadzi do spadku cen polskich obligacji i tym samym do wzrostu ich rentowności. Podobnie, pozytywne nastroje globalne mogą przyciągnąć kapitał do Polski, obniżając rentowność.

Popyt i podaż, czyli o potrzebach pożyczkowych państwa

Podstawowe prawa ekonomii dotyczące popytu i podaży mają również zastosowanie do rynku obligacji. Kiedy państwo potrzebuje pożyczyć większe kwoty pieniędzy, emituje więcej obligacji, zwiększając ich podaż na rynku. Jeśli popyt na obligacje nie rośnie proporcjonalnie do podaży, aby znaleźć nabywców na tak dużą ilość długu, państwo musi zaoferować wyższą rentowność. Oznacza to, że zwiększona podaż obligacji, przy niezmienionym popycie, prowadzi do wzrostu ich rentowności. Z drugiej strony, jeśli inwestorzy wykazują duże zainteresowanie polskim długiem (wysoki popyt), państwo może emitować obligacje przy niższej rentowności.

Rentowność obligacji a portfel Kowalskiego: Co to oznacza dla Ciebie?

Zmiany w rentowności obligacji skarbowych nie są abstrakcyjnym zjawiskiem ekonomicznym mają one realny wpływ na finanse przeciętnego obywatela. Od oprocentowania kredytów, przez atrakcyjność lokat, po ogólną ocenę ryzyka inwestycyjnego, rentowność obligacji stanowi ważny punkt odniesienia dla wielu decyzji finansowych.

Wpływ rentowności na oprocentowanie kredytów hipotecznych i lokat

Rentowność obligacji skarbowych, zwłaszcza tych o dłuższym terminie zapadalności, jest często traktowana jako jeden z kluczowych benchmarków, czyli punktów odniesienia, dla ustalania oprocentowania innych produktów finansowych w gospodarce. Wzrost rentowności obligacji zazwyczaj prowadzi do wzrostu oprocentowania kredytów, szczególnie tych o zmiennej stopie procentowej, takich jak kredyty hipoteczne. Banki, finansując akcję kredytową, również muszą brać pod uwagę rentowność bezpiecznych instrumentów, jaką są obligacje skarbowe. Jednocześnie, wyższa rentowność obligacji może sprawić, że lokaty bankowe staną się bardziej konkurencyjne, ponieważ banki mogą być zmuszone do oferowania wyższych oprocentowań, aby przyciągnąć depozyty. Spadek rentowności obligacji działa w przeciwnym kierunku, potencjalnie obniżając oprocentowanie kredytów i czyniąc lokaty mniej atrakcyjnymi.

Czy wysoka rentowność to sygnał do zakupu? Ocena ryzyka inwestycyjnego

Na pierwszy rzut oka, wysoka rentowność obligacji wydaje się bardzo atrakcyjna dla inwestora. Jednakże, należy pamiętać, że wysoka rentowność często idzie w parze z podwyższonym ryzykiem. Może ona sygnalizować, że rynek obawia się wzrostu inflacji, który zredukuje realną wartość przyszłych płatności, lub że istnieje zwiększone ryzyko kredytowe związane z emitentem długu. W przypadku obligacji skarbowych, ryzyko kredytowe państwa jest zazwyczaj niskie, ale nadal istnieje. Inwestorzy powinni zawsze analizować kontekst, w którym rentowność jest wysoka. Czy jest to przejaw tymczasowych zawirowań rynkowych, czy też sygnał głębszych problemów gospodarczych? Zrozumienie tych ryzyk jest kluczowe, aby ocenić, czy dana rentowność faktycznie stanowi okazję inwestycyjną, czy też jest ostrzeżeniem.

Porównanie z innymi aktywami: Obligacje vs. akcje, złoto i nieruchomości

Obligacje skarbowe, szczególnie te o niskim ryzyku, są często postrzegane jako jeden z najbezpieczniejszych instrumentów inwestycyjnych. W porównaniu z akcjami, które oferują potencjalnie wyższe zyski, ale wiążą się ze znacznie większą zmiennością i ryzykiem utraty kapitału, obligacje są zazwyczaj bardziej stabilne. Złoto, często uważane za "bezpieczną przystań", również może być mniej płynne i jego cena podlega innym czynnikom niż rentowność obligacji. Nieruchomości to inwestycja długoterminowa, wymagająca dużego kapitału początkowego i wiążąca się z kosztami utrzymania, a ich płynność jest znacznie niższa niż obligacji. Obligacje skarbowe oferują zazwyczaj umiarkowany, ale bardziej przewidywalny zwrot, co czyni je ważnym elementem zdywersyfikowanego portfela inwestycyjnego.

Inwestowanie w 10-letnie obligacje w praktyce: Benchmark rynkowy a oferta detaliczna

Kiedy mówimy o rentowności 10-letnich obligacji, często mamy na myśli obligacje benchmarkowe, które są przedmiotem obrotu na rynku wtórnym. Jednak dla inwestorów indywidualnych kluczowe znaczenie ma oferta detalicznych obligacji oszczędnościowych. Poznanie różnic między nimi i zasad inwestowania w te drugie jest niezbędne do podjęcia świadomej decyzji.

Obligacje benchmarkowe (DS) a oszczędnościowe obligacje detaliczne (EDO) poznaj różnice

Obligacje benchmarkowe, często oznaczane jako DS (np. DS10 dla 10-letnich), są podstawowymi instrumentami długu emitowanymi przez państwo i notowanymi na rynku wtórnym. Ich cena i rentowność zmieniają się dynamicznie w zależności od popytu i podaży, a także nastrojów rynkowych i czynników makroekonomicznych. Z kolei obligacje oszczędnościowe detaliczne, takie jak seria EDO, są przeznaczone bezpośrednio dla inwestorów indywidualnych. Ich oprocentowanie jest zazwyczaj ustalane z góry na określony czas, a cena zakupu jest równa wartości nominalnej (lub bliska jej). Obligacje EDO nie są przedmiotem obrotu na giełdzie w takim samym stopniu jak obligacje benchmarkowe, co oznacza, że ich rentowność jest bardziej przewidywalna dla inwestora indywidualnego, ale też mniej elastyczna w przypadku chęci wcześniejszego wyjścia z inwestycji.

Analiza aktualnej oferty obligacji EDO: Oprocentowanie, marża i zasady.

W marcu 2026 roku, dla inwestorów indywidualnych dostępna jest nowa seria obligacji EDO, oznaczona symbolem EDO0336. Oferuje ona atrakcyjne warunki: w pierwszym roku inwestycji oprocentowanie wynosi 5,60%. W kolejnych latach oprocentowanie jest ustalane jako suma stopy inflacji i stałej marży wynoszącej 2,00%. Takie rozwiązanie sprawia, że obligacje te stanowią dobrą ochronę kapitału przed inflacją, jednocześnie oferując realny zysk. Popularność tej formy oszczędzania potwierdzają dane: w lutym 2026 roku sprzedaż obligacji EDO osiągnęła imponującą kwotę 619,5 mln zł, co świadczy o zaufaniu inwestorów do tego instrumentu.

Jak i gdzie bezpiecznie kupić detaliczne obligacje Skarbu Państwa?

Zakup detalicznych obligacji Skarbu Państwa jest procesem stosunkowo prostym i bezpiecznym. Inwestorzy indywidualni mogą nabyć je za pośrednictwem kilku kanałów. Najpopularniejszym jest zakup przez kanały dystrybucji oferowane przez PKO Bank Polski, który jest głównym dystrybutorem obligacji detalicznych. Obligacje można również kupić poprzez biura maklerskie, które oferują dostęp do rynku długu detalicznego. Dodatkowo, Ministerstwo Finansów udostępnia możliwość zakupu obligacji przez dedykowaną platformę internetową obligacjeskarbowe.pl. Proces zakupu jest zazwyczaj intuicyjny, a środki są bezpieczne, ponieważ gwarantowane są przez Skarb Państwa.

Przyszłość polskiego długu: Jakie prognozy na najbliższe kwartały?

Prognozowanie przyszłości polskiego długu, a co za tym idzie jego rentowności, jest zadaniem złożonym, obarczonym wieloma niewiadomymi. Analiza krzywej dochodowości oraz potencjalnych scenariuszy rozwoju sytuacji gospodarczej pozwala jednak nakreślić pewne kierunki i zrozumieć, jakie czynniki będą odgrywać kluczową rolę w najbliższych kwartałach.

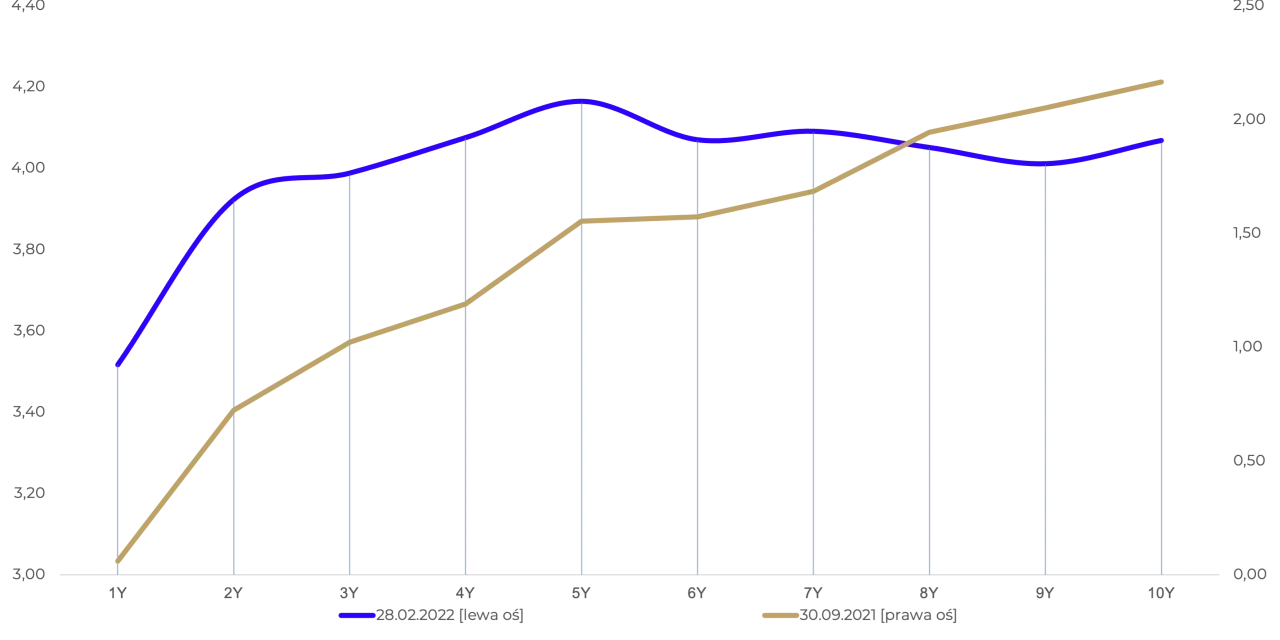

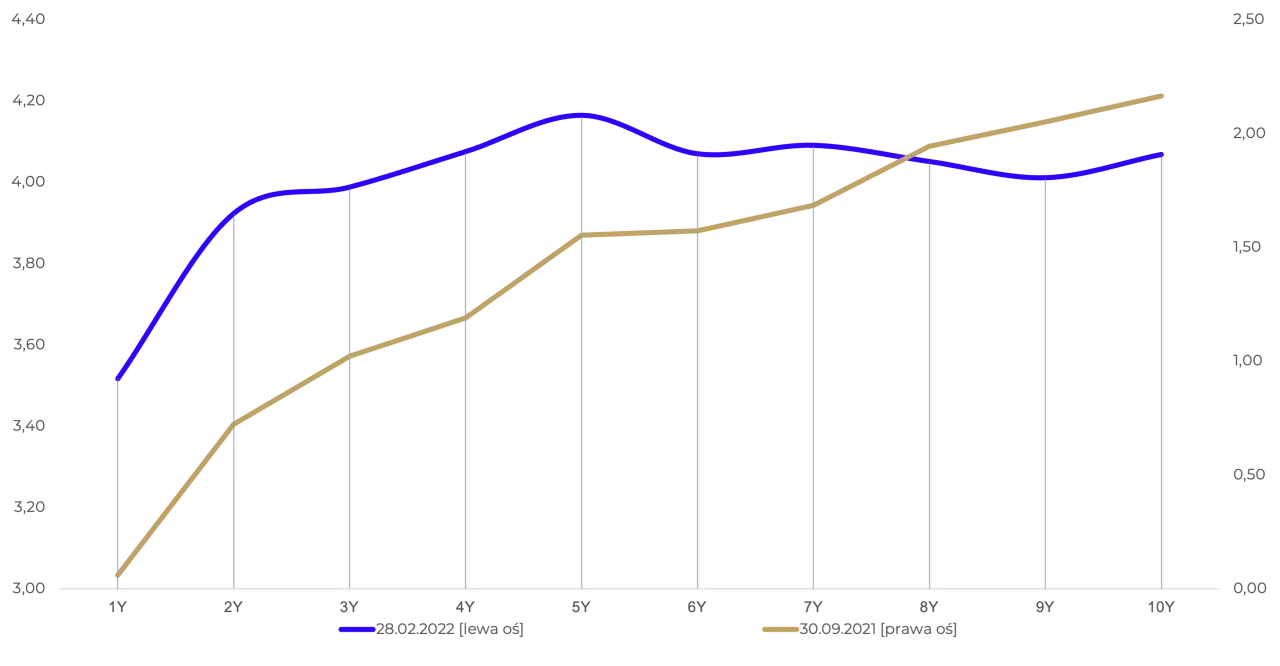

Krzywa dochodowości: Co mówi o oczekiwaniach rynku?

Krzywa dochodowości to graficzne przedstawienie zależności między rentownością obligacji a ich terminem zapadalności. Jej kształt dostarcza cennych informacji o oczekiwaniach rynku co do przyszłych stóp procentowych i ogólnej kondycji gospodarki. Normalna krzywa dochodowości, wznosząca się wraz z wydłużaniem terminu zapadalności, sugeruje, że rynek oczekuje wzrostu gospodarczego i potencjalnych podwyżek stóp procentowych w przyszłości. Odwrócona krzywa dochodowości, gdzie rentowności krótkoterminowe są wyższe od długoterminowych, często jest sygnałem ostrzegawczym, zapowiadającym spowolnienie gospodarcze lub recesję. Płaska krzywa może wskazywać na okres przejściowy lub niepewność co do przyszłego kierunku polityki pieniężnej.

Przeczytaj również: Jakie monety inwestycyjne kupować? Przewodnik po złocie i srebrze

Potencjalne scenariusze: Wpływ inflacji i polityki fiskalnej na przyszłe notowania

Przyszłe notowania polskich obligacji będą w dużej mierze zależeć od rozwoju sytuacji inflacyjnej i polityki fiskalnej rządu. Jeśli inflacja utrzyma się na podwyższonym poziomie, Rada Polityki Pieniężnej może być zmuszona do utrzymania restrykcyjnej polityki pieniężnej, co będzie wywierać presję na wzrost rentowności obligacji. Z drugiej strony, jeśli inflacja zacznie spadać, może to otworzyć drogę do obniżek stóp procentowych, co sprzyjałoby spadkowi rentowności. Polityka fiskalna, czyli poziom deficytu budżetowego i zadłużenia publicznego, również będzie miała znaczenie. Duże potrzeby pożyczkowe państwa mogą zwiększać podaż obligacji, prowadząc do wzrostu rentowności. Istotne będą również czynniki zewnętrzne, takie jak sytuacja geopolityczna i kondycja gospodarki światowej, które mogą wpływać na napływ kapitału na polski rynek długu.