Zrozumienie rentowności obligacji to klucz do świadomych inwestycji

- Rentowność obligacji to stopa zwrotu z inwestycji, uwzględniająca odsetki i cenę zakupu.

- Istnieje odwrotna zależność między ceną obligacji a jej rentownością.

- Kluczowe rodzaje rentowności to bieżąca, w terminie do wykupu (YTM) i do wcześniejszego wykupu (YTC).

- Na rentowność wpływają stopy procentowe, inflacja, wiarygodność emitenta oraz popyt i podaż.

- Rentowność 10-letnich obligacji skarbowych jest ważnym wskaźnikiem kondycji gospodarki.

- Krzywa dochodowości dostarcza sygnałów o przyszłości rynku i gospodarki.

W dzisiejszym, dynamicznym środowisku rynkowym, zrozumienie rentowności obligacji jest absolutnie fundamentalne, zwłaszcza dla osób dopiero rozpoczynających swoją przygodę z inwestowaniem. To nie tylko kolejny finansowy termin, ale klucz do rozszyfrowania, jak działają rynki i jak podejmować świadome decyzje, które wpłyną na Twoje finanse. Zmiany w rentowności obligacji mają szeroki wpływ od oprocentowania kredytów hipotecznych, które możesz zaciągnąć, po ogólne nastroje panujące na giełdach. Dlatego właśnie poświęcenie czasu na zrozumienie tego zagadnienia jest inwestycją, która z pewnością się zwróci.

Rentowność obligacji w prostych słowach co to właściwie jest?

Zacznijmy od podstaw. Wyobraź sobie, że pożyczasz komuś pieniądze. Oczekujesz, że nie tylko odzyskasz zainwestowaną kwotę, ale także otrzymasz pewien dodatkowy zysk za to, że na pewien czas zrezygnowałeś z dostępu do swoich środków. W świecie obligacji jest podobnie. Rentowność obligacji to właśnie miara tego zysku, jaką inwestor może uzyskać ze swojej inwestycji w obligację.

Podstawowa definicja: Miara zysku z Twojej inwestycji

Najprościej rzecz ujmując, rentowność obligacji to procentowa stopa zwrotu z kapitału, który zainwestowałeś. Nie jest to jednak tylko prosty procent od pożyczonej kwoty. Aby obliczyć rentowność, musimy wziąć pod uwagę dwa kluczowe elementy: odsetki, czyli tak zwany kupon, który emitent obligacji zobowiązuje się płacić, oraz cenę, po jakiej tę obligację kupiliśmy na rynku. To właśnie te dwa czynniki, w połączeniu, tworzą rzeczywisty zysk, a rentowność jest jego procentowym odzwierciedleniem. Jest to absolutnie kluczowy wskaźnik, który mówi nam, czy dana inwestycja w obligację jest opłacalna.

Kluczowa zasada, którą musisz znać: Odwrotna zależność między ceną a rentownością

Teraz przejdźmy do jednej z najważniejszych zasad, którą musisz zapamiętać: cena obligacji i jej rentowność poruszają się w przeciwnych kierunkach. Brzmi to może nieco zagadkowo, ale mechanizm jest prosty. Pomyśl o obligacji, która wypłaca stałe odsetki, na przykład 100 złotych rocznie. Jeśli kupisz tę obligację za jej wartość nominalną, powiedzmy 1000 złotych, Twoja rentowność będzie wynosić 10% (100 zł / 1000 zł). Ale co się stanie, gdy na rynku pojawią się nowe obligacje oferujące wyższe odsetki, na przykład 120 złotych rocznie? Inwestorzy będą bardziej zainteresowani tymi nowymi obligacjami, co sprawi, że cena Twojej starszej obligacji (z kuponem 100 zł) spadnie. Jeśli cena spadnie do 900 złotych, a nadal otrzymujesz 100 złotych odsetek rocznie, Twoja rentowność wzrośnie do około 11,1% (100 zł / 900 zł). I odwrotnie jeśli oprocentowanie na rynku spadnie, cena Twojej obligacji wzrośnie, a jej rentowność zmaleje. Ta zależność jest fundamentalna dla zrozumienia dynamiki rynku obligacji.

Oprocentowanie kuponowe a rentowność poznaj fundamentalną różnicę

Często można spotkać się z myleniem oprocentowania kuponowego z rentownością obligacji. To dwa różne pojęcia, choć ze sobą powiązane. Oprocentowanie kuponowe, nazywane też oprocentowaniem nominalnym, to stała kwota odsetek, którą emitent zobowiązuje się płacić inwestorowi w określonych odstępach czasu (np. raz w roku lub dwa razy w roku). Jest ono zazwyczaj ustalane jako procent od wartości nominalnej obligacji i nie zmienia się przez cały okres jej życia. Rentowność natomiast, jak już wiemy, jest rzeczywistą stopą zwrotu z inwestycji, która uwzględnia zarówno kupon, jak i aktualną cenę rynkową obligacji. Oznacza to, że nawet jeśli obligacja ma stały kupon, jej rentowność może się znacząco zmieniać w zależności od tego, po jakiej cenie ją kupimy lub sprzedamy. Kupon to tylko jeden z elementów składowych rentowności.

Nie każda rentowność jest taka sama: Poznaj 3 kluczowe rodzaje, które wpływają na Twój portfel

Rynek obligacji oferuje różne sposoby pomiaru zysku, a zrozumienie tych różnic jest kluczowe dla każdego inwestora. Nie wszystkie miary rentowności są równie przydatne w każdej sytuacji. Poznajmy trzy najważniejsze rodzaje, które powinieneś znać, aby skutecznie zarządzać swoim portfelem.

Rentowność bieżąca (Current Yield) szybki wskaźnik do natychmiastowej oceny

Rentowność bieżąca to najbardziej podstawowa i najprostsza miara rentowności. Oblicza się ją, dzieląc roczną kwotę odsetek (kuponu) przez aktualną cenę rynkową obligacji. Jest to szybki sposób na uzyskanie pewnego obrazu tego, ile odsetek generuje obligacja w stosunku do jej bieżącej ceny. Na przykład, jeśli obligacja wypłaca 50 złotych odsetek rocznie, a jej aktualna cena rynkowa wynosi 1000 złotych, rentowność bieżąca wynosi 5% (50 zł / 1000 zł). Choć jest to użyteczne do szybkiej, wstępnej oceny, rentowność bieżąca ma swoje ograniczenia nie uwzględnia ona zysków ani strat kapitałowych, które mogą pojawić się, gdy obligacja zostanie sprzedana przed terminem zapadalności lub gdy zostanie wykupiona po wartości nominalnej.

Rentowność w terminie do wykupu (YTM) najważniejsza i najdokładniejsza miara Twojego przyszłego zysku

Kiedy mówimy o "rentowności obligacji" w szerszym kontekście, zazwyczaj mamy na myśli Rentowność w terminie do wykupu, czyli Yield to Maturity (YTM). Jest to zdecydowanie najważniejsza i najbardziej kompleksowa miara, która daje inwestorowi pełny obraz potencjalnego zysku. YTM określa całkowitą stopę zwrotu, jaką inwestor może oczekiwać, pod warunkiem, że będzie trzymał obligację aż do jej ostatecznego terminu zapadalności. Co więcej, YTM uwzględnia nie tylko przyszłe płatności odsetkowe (kupony), ale także różnicę między ceną zakupu obligacji a jej wartością nominalną, która zostanie zwrócona w dniu wykupu. Jest to zatem najbardziej precyzyjna miara, która pozwala na porównywanie różnych obligacji i podejmowanie świadomych decyzji inwestycyjnych. Zrozumienie YTM jest kluczowe dla każdego poważnego inwestora.

Rentowność do wcześniejszego wykupu (YTC) kiedy emitent może Cię zaskoczyć?

Niektóre obligacje posiadają tzw. opcję wcześniejszego wykupu, co oznacza, że emitent ma prawo odkupić je od inwestora przed pierwotnym terminem zapadalności. W takich sytuacjach, aby ocenić potencjalny zwrot z inwestycji, używamy Rentowności do wcześniejszego wykupu, czyli Yield to Call (YTC). Jest ona analogiczna do YTM, ale oblicza się ją od daty potencjalnego wcześniejszego wykupu, a nie od daty zapadalności. Dlaczego jest to ważne? Emitent zazwyczaj decyduje się na wcześniejszy wykup, gdy stopy procentowe na rynku spadły poniżej oprocentowania jego obligacji. W takiej sytuacji, jeśli posiadasz taką obligację, możesz nie otrzymać wszystkich zaplanowanych odsetek do terminu zapadalności, a zamiast tego otrzymać zwrot kapitału wcześniej, potencjalnie po niższej rentowności niż pierwotnie zakładałeś. Świadomość istnienia opcji YTC jest ważna, aby uniknąć niespodzianek.

Co kształtuje rentowność na rynku? 4 główne siły, które wpływają na Twoje inwestycje

Rentowność obligacji nie jest stała. Podlega ona ciągłym zmianom, na które wpływa wiele czynników rynkowych. Zrozumienie tych sił pozwala lepiej przewidywać ruchy cen i podejmować mądrzejsze decyzje inwestycyjne. Oto cztery kluczowe czynniki, które kształtują rentowność obligacji.

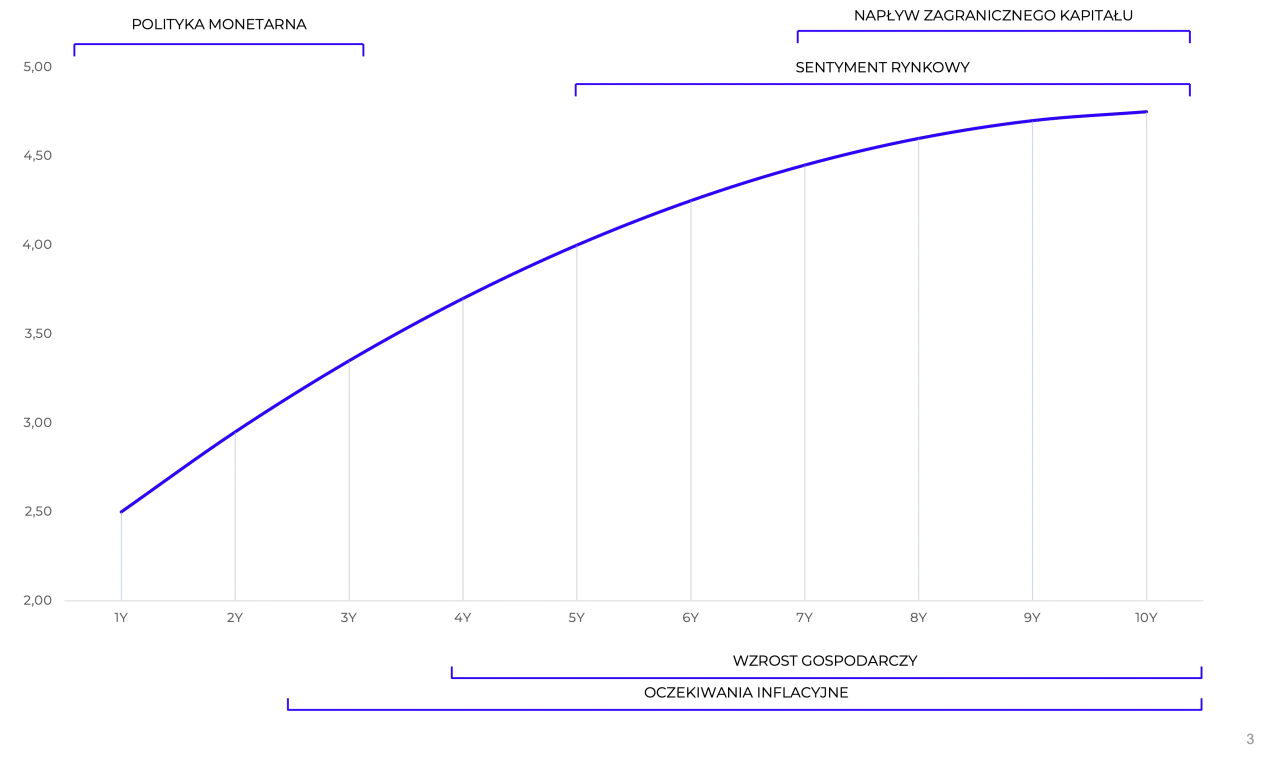

Wpływ stóp procentowych NBP: Rynkowy barometr dla obligacji

Polityka banku centralnego, a w Polsce przede wszystkim Narodowego Banku Polskiego (NBP), ma ogromny wpływ na rentowność obligacji. Kiedy NBP podnosi stopy procentowe, staje się drożej pożyczać pieniądze. To z kolei sprawia, że nowo emitowane obligacje muszą oferować wyższe oprocentowanie, aby przyciągnąć inwestorów. W efekcie, ceny starszych obligacji (których oprocentowanie jest niższe) spadają, a ich rentowność rośnie. Analogicznie, obniżki stóp procentowych zazwyczaj prowadzą do spadku rentowności obligacji. Stopy procentowe NBP działają jak swoisty barometr, który sygnalizuje kierunek zmian na całym rynku finansowym, w tym na rynku obligacji.Inflacja: Cichy wróg Twoich realnych zysków

Inflacja to jeden z największych wrogów inwestorów, zwłaszcza tych lokujących kapitał w instrumentach o stałym dochodzie, takich jak obligacje. Kiedy ceny towarów i usług rosną, siła nabywcza pieniądza spada. Jeśli rentowność Twojej obligacji wynosi 3%, a inflacja wynosi 4%, to w rzeczywistości Twoja inwestycja traci na wartości. Dlatego właśnie inwestorzy, przewidując wzrost inflacji, będą domagać się wyższej rentowności od obligacji, aby zrekompensować sobie ten spadek siły nabywczej. Wyższa inflacja oznacza zazwyczaj wyższą rentowność obligacji, aby zapewnić inwestorom dodatnią realną stopę zwrotu.

Wiarygodność kredytowa emitenta: Czy pożyczasz pieniądze bezpiecznej instytucji?

Kiedy inwestujesz w obligację, w rzeczywistości pożyczasz pieniądze emitentowi. Jeśli emitent jest bardzo wiarygodny (np. stabilne państwo lub duża, renomowana firma), ryzyko, że nie zwróci Ci pieniędzy, jest niskie. W takiej sytuacji inwestorzy są skłonni zaakceptować niższą rentowność. Jednak jeśli emitent ma niską ocenę wiarygodności kredytowej (np. firma w tarapatach finansowych lub państwo o niestabilnej gospodarce), ryzyko niewypłacalności jest znacznie wyższe. Aby zrekompensować sobie to podwyższone ryzyko, inwestorzy będą żądać znacznie wyższej rentowności. Dlatego właśnie obligacje o niższej wiarygodności kredytowej zazwyczaj oferują wyższą rentowność niż te o wyższej ocenie.

Popyt i podaż: Niewidzialna ręka rynku obligacji w praktyce

Podobnie jak na każdym rynku, również na rynku obligacji kluczową rolę odgrywają siły popytu i podaży. Kiedy inwestorzy masowo kupują obligacje (np. w okresach niepewności gospodarczej, szukając bezpiecznych przystani), popyt rośnie. Zgodnie z prawami rynku, wzrost popytu przy ograniczonej podaży prowadzi do wzrostu cen obligacji. A jak już wiemy, wzrost ceny obligacji oznacza spadek jej rentowności. Odwrotnie dzieje się, gdy podaż obligacji przewyższa popyt ceny spadają, a rentowność rośnie. Zrozumienie dynamiki popytu i podaży pozwala lepiej interpretować ruchy cen i rentowności na rynku.

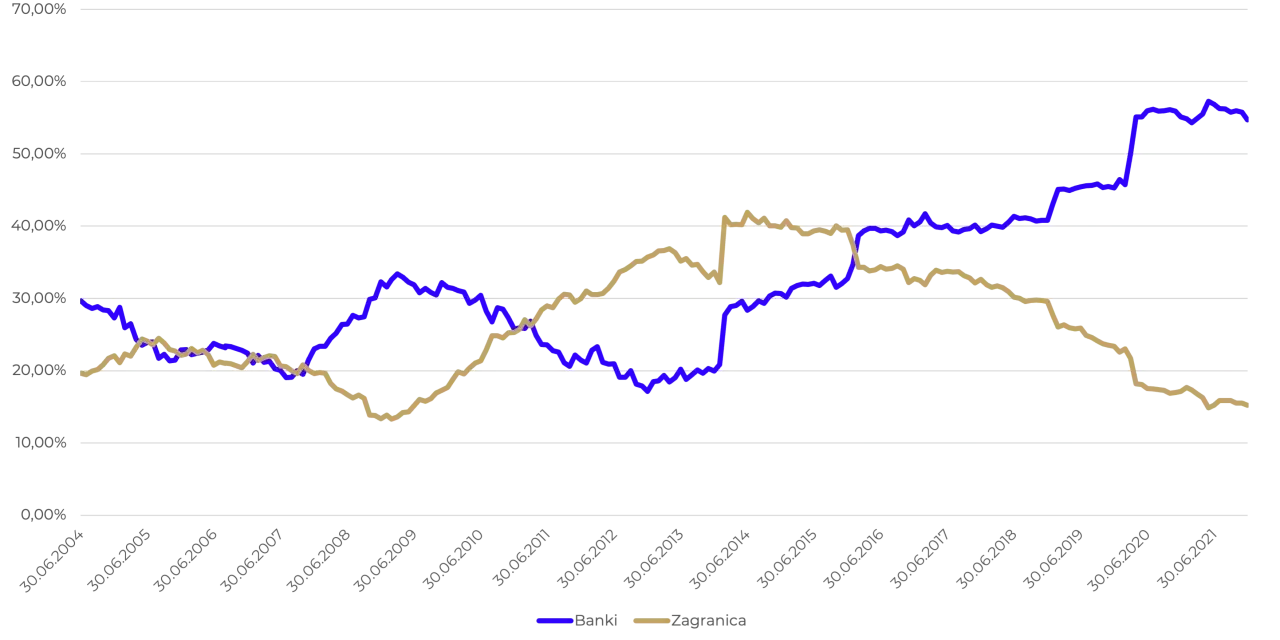

Rentowność polskich obligacji skarbowych w praktyce: Co mówi o zdrowiu gospodarki?

Rentowność obligacji to nie tylko abstrakcyjne pojęcie finansowe. W praktyce, zwłaszcza w kontekście obligacji skarbowych, jest ona potężnym narzędziem diagnostycznym dla kondycji całej gospodarki. Analizując rentowność polskich obligacji, możemy wyczytać wiele o nastrojach inwestorów i oczekiwaniach co do przyszłości.

Dlaczego rentowność 10-letnich obligacji jest tak ważnym wskaźnikiem?

Rentowność 10-letnich obligacji skarbowych jest często uznawana za swoisty "barometr" nastrojów inwestycyjnych i postrzegania ryzyka związanego z danym krajem. Dlaczego akurat 10-letnie? Ponieważ jest to okres wystarczająco długi, aby odzwierciedlać długoterminowe oczekiwania dotyczące inflacji, wzrostu gospodarczego i stabilności politycznej, ale jednocześnie nie tak odległy, aby stać się całkowicie spekulacyjnym. Wzrost rentowności 10-letnich obligacji skarbowych Polski może sygnalizować, że inwestorzy postrzegają ryzyko związane z Polską jako wyższe, oczekują wyższej inflacji lub wyższych stóp procentowych w przyszłości. Spadek tej rentowności z kolei sugeruje większy optymizm i stabilność.

Jak interpretować zmiany rentowności w kontekście Twojego portfela i kredytu hipotecznego?

Zmiany rentowności obligacji mają bezpośrednie przełożenie na Twoje finanse. Po pierwsze, jeśli posiadasz obligacje w swoim portfelu, ich wartość rynkowa będzie się zmieniać wraz z rentownością. Gdy rentowność rośnie, wartość Twoich dotychczasowych obligacji spada (i odwrotnie). Po drugie, rentowność obligacji skarbowych jest często punktem odniesienia dla ustalania oprocentowania innych produktów finansowych, w tym kredytów hipotecznych. W Polsce, wskaźniki takie jak WIBOR, które wpływają na raty kredytów, są ściśle powiązane z ogólnym poziomem rentowności na rynku. Oznacza to, że wzrost rentowności obligacji może prowadzić do wzrostu oprocentowania Twojego kredytu, a tym samym wyższych rat.

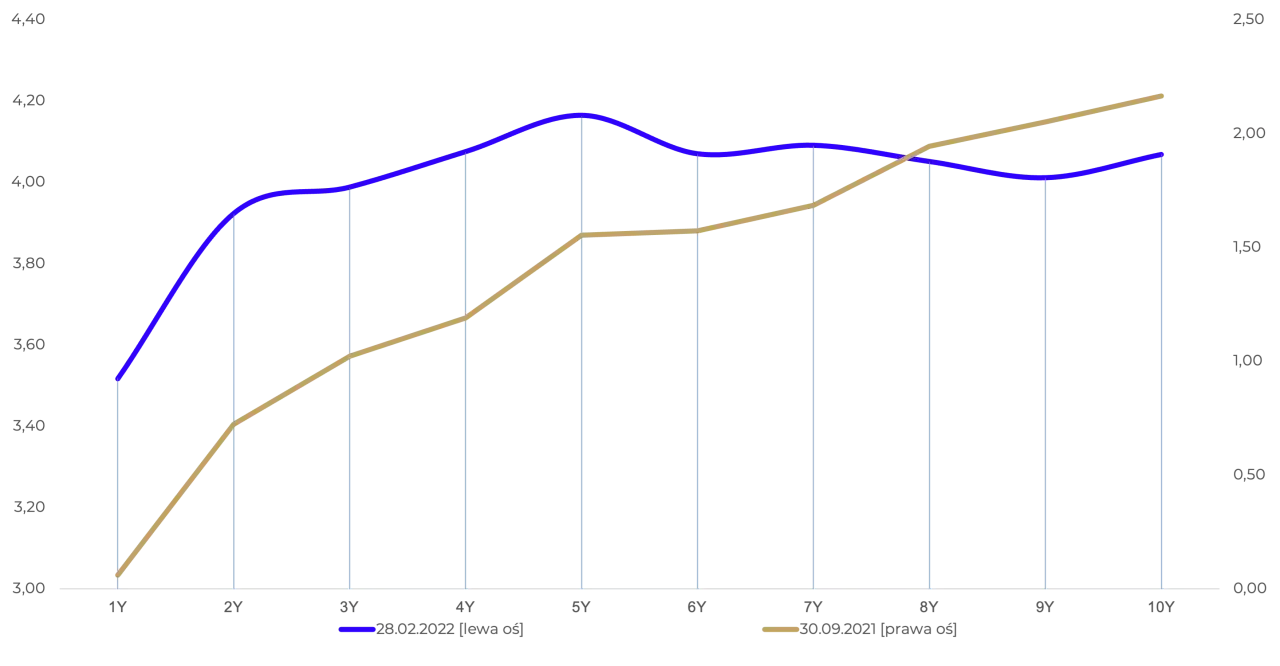

Krzywa dochodowości (Yield Curve): Co jej kształt mówi o przyszłości gospodarki?

Krzywa dochodowości to zaawansowane, ale niezwykle cenne narzędzie analityczne, które pozwala spojrzeć w przyszłość gospodarki i rynków finansowych. Jest to graficzne przedstawienie rentowności obligacji o różnym terminie zapadalności, ale z tym samym poziomem ryzyka kredytowego (zazwyczaj są to obligacje skarbowe). Kształt tej krzywej dostarcza cennych informacji o oczekiwaniach inwestorów.

Normalna, płaska czy odwrócona jak odczytywać sygnały z krzywej rentowności?

Istnieją trzy główne kształty krzywej dochodowości:

- Krzywa normalna (rosnąca): W tym przypadku rentowność obligacji o dłuższym terminie zapadalności jest wyższa niż obligacji o krótszym terminie. Jest to najbardziej powszechny kształt i zazwyczaj sygnalizuje, że rynek oczekuje wzrostu gospodarczego i potencjalnego wzrostu inflacji, co może prowadzić do podwyżek stóp procentowych w przyszłości.

- Krzywa płaska: Rentowności obligacji o różnych terminach zapadalności są do siebie zbliżone. Taki kształt może oznaczać niepewność na rynku inwestorzy nie są pewni, czy gospodarka będzie rosła, czy też spowolni. Często jest to okres przejściowy między krzywą normalną a odwróconą.

- Krzywa odwrócona (malejąca): Rentowność obligacji o krótszym terminie zapadalności jest wyższa niż obligacji o dłuższym terminie. Jest to sygnał ostrzegawczy, który często poprzedza spowolnienie gospodarcze lub recesję. Rynek może oczekiwać, że bank centralny będzie musiał obniżyć stopy procentowe w przyszłości, aby pobudzić gospodarkę.

Jak wykorzystać tę wiedzę do podejmowania lepszych decyzji inwestycyjnych?

Analiza krzywej dochodowości może być cennym narzędziem wspomagającym decyzje inwestycyjne. Na przykład, w środowisku normalnej krzywej dochodowości, inwestorzy mogą być bardziej skłonni do inwestowania w obligacje o dłuższym terminie zapadalności, oczekując wyższych zwrotów. Z kolei odwrócona krzywa dochodowości może skłaniać do ostrożności i rozważenia inwestycji w bardziej bezpieczne, krótkoterminowe instrumenty lub nawet do ograniczenia ekspozycji na ryzyko. Zrozumienie, co kształt krzywej mówi o przyszłych oczekiwaniach rynkowych, pozwala lepiej dostosować strategię inwestycyjną do panujących warunków.

Najczęstsze błędy przy analizie rentowności sprawdź, czy ich nie popełniasz

Rynek obligacji, choć wydaje się stabilniejszy niż rynek akcji, kryje w sobie wiele pułapek dla niedoświadczonych inwestorów. Zrozumienie rentowności to klucz, ale łatwo popełnić błędy, które mogą kosztować nas pieniądze. Oto trzy najczęściej spotykane pomyłki, których powinieneś unikać.

Błąd #1: Mylenie rentowności z oprocentowaniem nominalnym (kuponem)

To chyba najczęstszy błąd początkujących. Jak już wielokrotnie podkreślaliśmy, oprocentowanie kuponowe to tylko jedna część układanki. Rentowność obligacji uwzględnia również cenę rynkową, która podlega wahaniom. Skupianie się wyłącznie na kuponie może prowadzić do błędnych ocen opłacalności inwestycji. Pamiętaj, że to rentowność (szczególnie YTM) daje Ci rzeczywisty obraz potencjalnego zwrotu z Twojego kapitału.

Błąd #2: Ignorowanie wpływu inflacji na realną stopę zwrotu

Inwestorzy często patrzą na nominalną rentowność obligacji, zapominając o tym, co dzieje się z siłą nabywczą pieniądza. Inflacja "zjada" nasze zyski. Jeśli obligacja daje 3% rentowności, a inflacja wynosi 5%, to w rzeczywistości Twoja inwestycja traci 2% realnie. Zawsze analizuj rentowność w kontekście oczekiwanej inflacji, aby ocenić, czy Twoje zyski są faktycznie dodatnie.

Przeczytaj również: Czy fundusze inwestycyjne są bezpieczne? Wyjaśniamy ryzyko i ochronę

Błąd #3: Skupianie się wyłącznie na prostej rentowności bieżącej

Rentowność bieżąca jest łatwa do obliczenia i daje szybki pogląd, ale jest niekompletna. Nie uwzględnia ona potencjalnych zysków lub strat kapitałowych, które mogą pojawić się przy sprzedaży obligacji przed terminem zapadalności lub przy jej wykupie. Dlatego, choć rentowność bieżąca może być użyteczna do wstępnej selekcji, do pełnej oceny opłacalności inwestycji zawsze należy stosować rentowność w terminie do wykupu (YTM).