Ten artykuł szczegółowo wyjaśnia, czym jest fundusz inwestycyjny, jak działa i jakie korzyści oraz ryzyka się z nim wiążą. Przewodnik ten jest idealny dla każdego, kto stawia pierwsze kroki w świecie inwestycji i szuka klarownych informacji, aby świadomie podjąć decyzje finansowe.

Fundusz inwestycyjny to zbiorowe lokowanie kapitału wielu osób w różne aktywa

- Fundusz inwestycyjny to forma zbiorowego inwestowania, gdzie środki wielu osób są lokowane w akcje, obligacje i inne instrumenty.

- Działalność funduszy w Polsce reguluje Ustawa o funduszach inwestycyjnych, a nadzór sprawuje Komisja Nadzoru Finansowego (KNF).

- Towarzystwo Funduszy Inwestycyjnych (TFI) tworzy i zarządza funduszami, pobierając opłaty, np. za zarządzanie (maksymalnie 2% rocznie dla FIO/SFIO).

- Kluczowe korzyści to profesjonalne zarządzanie i dywersyfikacja portfela, czyli rozproszenie ryzyka.

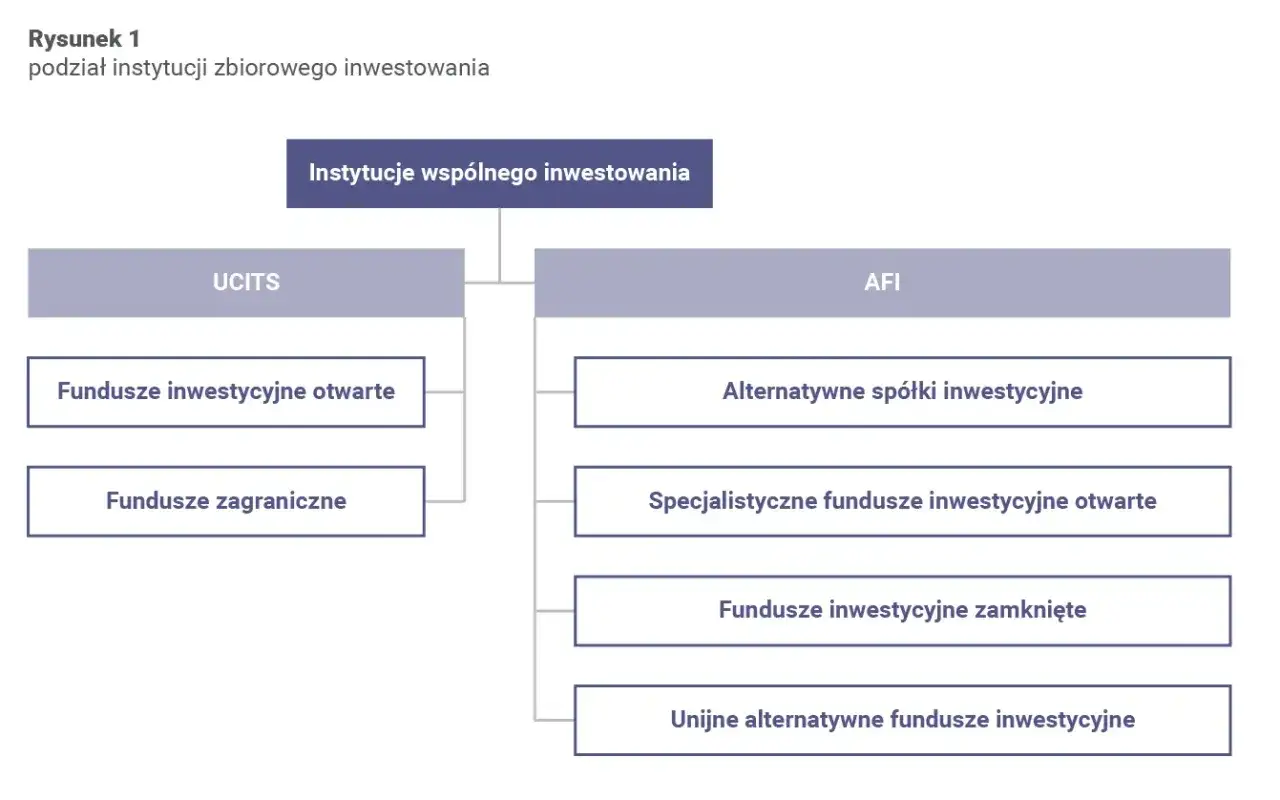

- Wyróżniamy Fundusze Inwestycyjne Otwarte (FIO), Specjalistyczne FIO (SFIO) oraz Fundusze Inwestycyjne Zamknięte (FIZ).

- Inwestowanie w fundusze wiąże się z ryzykiem rynkowym, stóp procentowych i kredytowym; nie ma gwarancji zysku i można stracić część kapitału.

Inwestowanie dla każdego? Sprawdzamy, dlaczego fundusze inwestycyjne zyskują na znaczeniu

W dzisiejszych czasach coraz więcej osób zastanawia się, jak sprawić, by ich pieniądze pracowały efektywniej. Świat finansów może wydawać się skomplikowany, pełen trudnych terminów i zawiłych strategii. Na szczęście istnieją rozwiązania, które otwierają drzwi do inwestowania dla szerokiego grona ludzi, nawet tych, którzy dopiero zaczynają swoją przygodę z pomnażaniem kapitału. Fundusze inwestycyjne to właśnie jeden z takich instrumentów. Ich rosnąca popularność nie jest przypadkowa. Oferują one prosty sposób na dostęp do rynków finansowych, jednocześnie zapewniając kluczowe korzyści, takie jak profesjonalne zarządzanie i dywersyfikacja. Dla wielu początkujących inwestorów fundusze stanowią bezpieczny i zrozumiały pierwszy krok w budowaniu swojej przyszłości finansowej.

Fundusz inwestycyjny w pigułce: O co w tym wszystkim chodzi?

Zastanawiasz się, jak to właściwie działa, że Twoje pieniądze mogą zacząć przynosić zyski, nawet jeśli sam nie masz czasu ani wiedzy, by samodzielnie analizować rynek? Fundusz inwestycyjny to odpowiedź na te pytania. Jest to mechanizm, który pozwala wielu osobom połączyć swoje środki i wspólnie inwestować je w sposób, który byłby dla każdego z nich z osobna trudny do osiągnięcia.

Jak Twoje pieniądze zaczynają pracować? Prosty mechanizm działania funduszu

Sedno działania funduszu inwestycyjnego polega na idei zbiorowego inwestowania. Wyobraź sobie, że wiele osób, takich jak Ty, chce zainwestować swoje pieniądze, ale każda z nich dysponuje ograniczonym kapitałem. Zamiast inwestować samodzielnie, te osoby decydują się wpłacić swoje środki do jednego "wspólnego garnka". Ten zgromadzony kapitał jest następnie inwestowany przez specjalistów w różnorodne instrumenty finansowe. Mogą to być akcje znanych firm, obligacje emitowane przez państwa lub przedsiębiorstwa, a także inne aktywa dostępne na rynkach finansowych. Dzięki temu, że fundusz dysponuje większą sumą pieniędzy, może on realizować strategie inwestycyjne, które dla pojedynczego inwestora byłyby niedostępne. To właśnie ten mechanizm sprawia, że Twoje pieniądze zaczynają "pracować" w sposób bardziej efektywny, pod okiem profesjonalistów.

Kto stoi za sterami? Rola Towarzystwa Funduszy Inwestycyjnych (TFI) i zarządzającego

Za zarządzanie funduszem inwestycyjnym odpowiada wyspecjalizowana instytucja Towarzystwo Funduszy Inwestycyjnych (TFI). Aby móc legalnie działać na rynku, TFI musi uzyskać odpowiednie zezwolenie od Komisji Nadzoru Finansowego (KNF), która jest polskim organem nadzorującym rynek finansowy. To właśnie KNF dba o to, by fundusze działały zgodnie z prawem i chroniły interesy inwestorów. W ramach TFI pracuje zespół doświadczonych specjalistów, w tym zarządzający funduszem. Ich głównym zadaniem jest podejmowanie decyzji inwestycyjnych: analizowanie rynków, wybieranie najlepszych akcji czy obligacji, a także zarządzanie ryzykiem. Decyzje te mają na celu osiągnięcie jak najlepszych wyników inwestycyjnych, zgodnych z polityką inwestycyjną danego funduszu.Jednostki uczestnictwa i certyfikaty inwestycyjne: Czym są i co oznaczają dla Ciebie?

Kiedy inwestujesz w fundusz, nie kupujesz bezpośrednio akcji czy obligacji. Zamiast tego, nabywasz jednostki uczestnictwa (w przypadku Funduszy Inwestycyjnych Otwartych - FIO i Specjalistycznych Funduszy Inwestycyjnych Otwartych - SFIO) lub certyfikaty inwestycyjne (w przypadku Funduszy Inwestycyjnych Zamkniętych - FIZ). Te instrumenty są dowodem na to, że posiadasz część aktywów funduszu. Ich wartość jest ściśle powiązana z wartością wszystkich aktywów, w które zainwestował fundusz. Jednostki uczestnictwa w FIO są zazwyczaj bardziej płynne, co oznacza, że możesz je łatwiej i szybciej sprzedać z powrotem funduszowi. Certyfikaty inwestycyjne FIZ mogą mieć bardziej ograniczoną płynność, a ich obrót często odbywa się na rynku wtórnym.

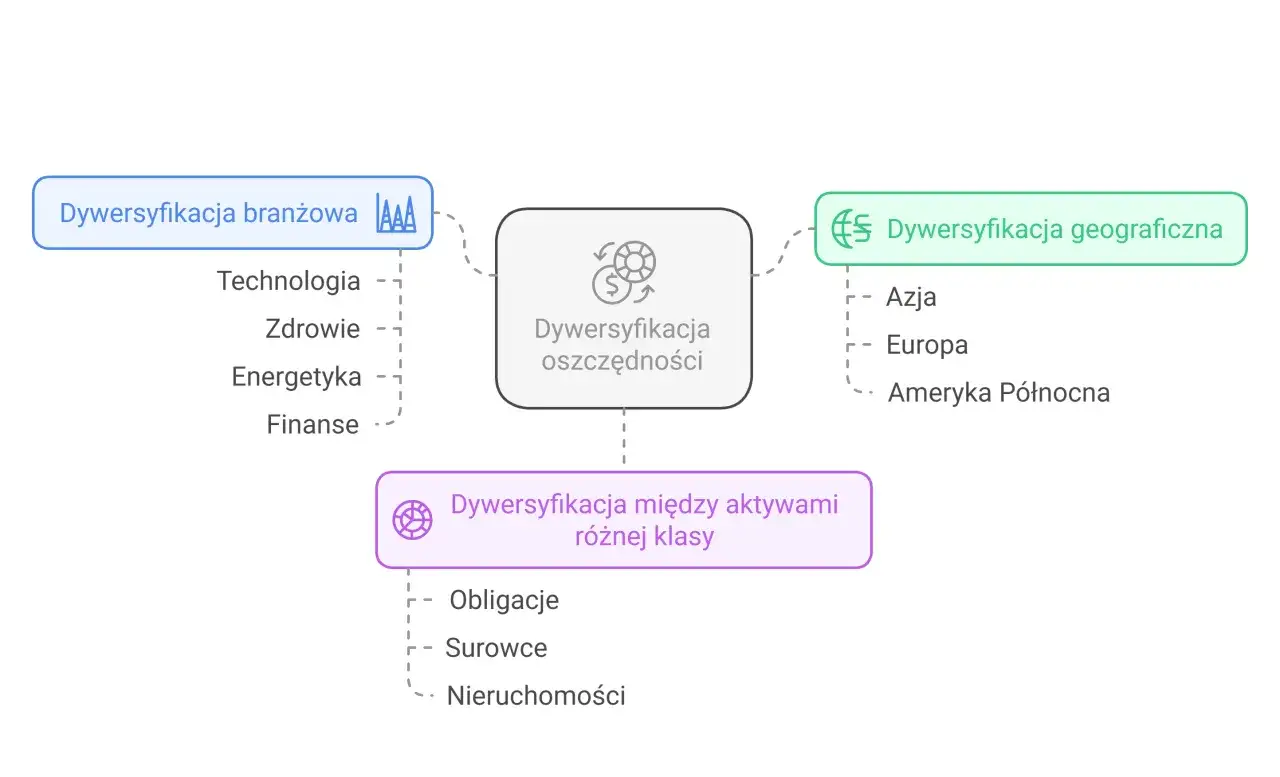

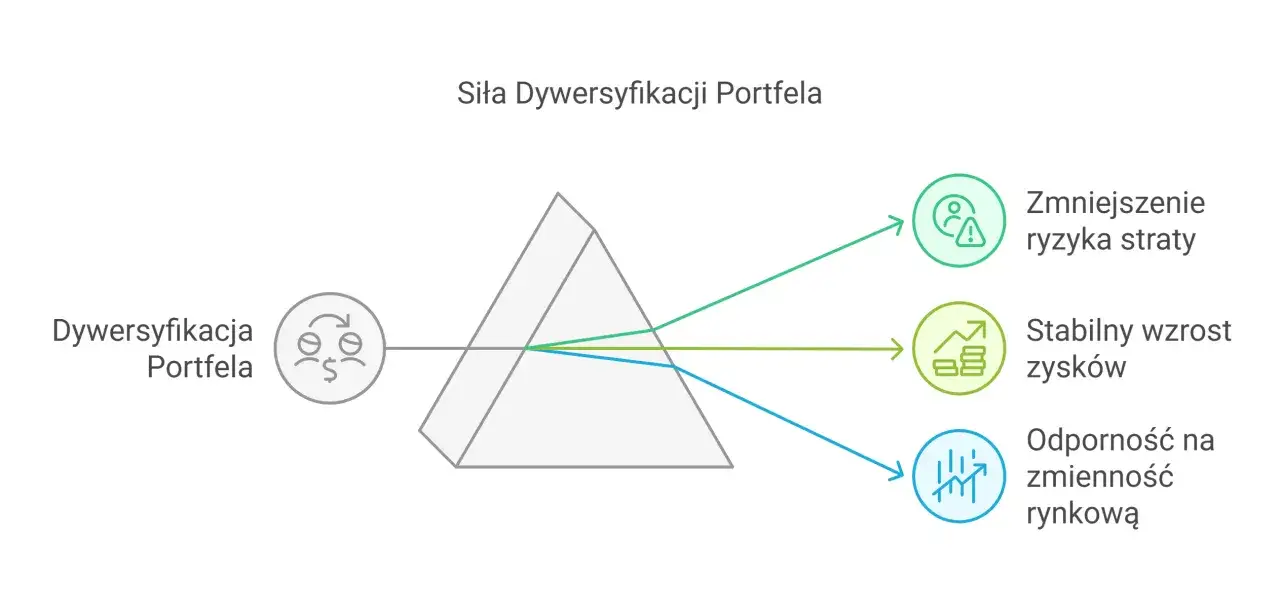

Siła w grupie, czyli dlaczego dywersyfikacja to Twoja pierwsza linia obrony przed stratą?

Jedną z największych zalet inwestowania poprzez fundusze jest możliwość skorzystania z profesjonalnego zarządzania i, co równie ważne, z dywersyfikacji. To właśnie te dwa elementy stanowią potężne narzędzie w rękach inwestora, szczególnie tego początkującego.

Jak fundusz pomaga uniknąć błędu stawiania wszystkiego na jedną kartę?

Dywersyfikacja portfela inwestycyjnego to strategia polegająca na rozproszeniu inwestycji pomiędzy różne rodzaje aktywów, branże czy regiony geograficzne. Jej głównym celem jest ograniczenie ryzyka. Gdybyś samodzielnie zainwestował wszystkie swoje oszczędności w akcje jednej firmy, a ta firma zbankrutowałaby, straciłbyś wszystko. Fundusz inwestycyjny, dzięki temu, że dysponuje znacznym kapitałem, może inwestować w setki, a nawet tysiące różnych akcji, obligacji i innych instrumentów. Jeśli wartość jednej inwestycji spadnie, potencjalne straty mogą zostać zrekompensowane przez wzrost wartości innych. Według danych Wikipedia, dywersyfikacja jest kluczowym elementem zarządzania ryzykiem inwestycyjnym. Dla indywidualnego inwestora stworzenie tak zdywersyfikowanego portfela byłoby niezwykle trudne, czasochłonne i wymagałoby ogromnego kapitału.

Dostęp do rynków i aktywów, na które nie mógłbyś sobie pozwolić w pojedynkę

Fundusze inwestycyjne otwierają drzwi do światów finansowych, które dla przeciętnego inwestora byłyby poza zasięgiem. Dzięki nim możesz inwestować w akcje zagranicznych spółek notowanych na giełdach w Nowym Jorku, Tokio czy Londynie. Możesz także lokować środki w specyficzne branże, takie jak nowe technologie, energetyka odnawialna, czy nawet surowce. Dla Ciebie, jako indywidualnego inwestora, dostęp do takich rynków mógłby wiązać się z wysokimi kosztami transakcyjnymi, skomplikowanymi procedurami i koniecznością posiadania znacznego kapitału. Fundusz agreguje środki wielu inwestorów, co pozwala mu na realizację globalnych strategii inwestycyjnych i dostęp do aktywów, które w przeciwnym razie byłyby dla Ciebie niedostępne.

Przewodnik po typach funduszy w Polsce: Jaki rodzaj pasuje do Twoich celów?

Rynek funduszy inwestycyjnych jest zróżnicowany, co pozwala dopasować strategię do indywidualnych potrzeb i apetytu na ryzyko. W Polsce najczęściej spotykamy się z podziałem na fundusze dłużne, akcyjne i mieszane, ale istnieją też bardziej wyspecjalizowane opcje.

Dla ostrożnych: Czym są fundusze dłużne (obligacji) i pieniężne?

Jeśli Twoim priorytetem jest bezpieczeństwo kapitału i nie chcesz narażać się na duże wahania wartości inwestycji, fundusze dłużne i pieniężne mogą być dla Ciebie odpowiednie. Fundusze dłużne inwestują przede wszystkim w papiery wartościowe emitowane przez rządy (obligacje skarbowe) lub firmy (obligacje korporacyjne). Zazwyczaj cechują się one niższym ryzykiem i potencjalnie niższym zyskiem w porównaniu do funduszy akcyjnych. Fundusze pieniężne idą o krok dalej w stronę bezpieczeństwa, lokując środki w bardzo krótkoterminowe i nisko-ryzykowne instrumenty dłużne, takie jak bony skarbowe czy lokaty międzybankowe. Są one często wybierane jako alternatywa dla tradycyjnych lokat bankowych, oferując nieco wyższe oprocentowanie przy zachowaniu wysokiego poziomu bezpieczeństwa.

Dla odważnych: Na czym polega inwestowanie w fundusze akcyjne?

Fundusze akcyjne to propozycja dla inwestorów, którzy są gotowi zaakceptować wyższe ryzyko w zamian za potencjalnie wyższe zyski. Jak sama nazwa wskazuje, ich głównym celem inwestycyjnym jest nabywanie akcji spółek notowanych na giełdzie. Wartość jednostki uczestnictwa takiego funduszu jest silnie powiązana z kondycją rynku akcji. Oznacza to, że w okresach hossy (wzrostów na giełdzie) fundusze akcyjne mogą przynosić wysokie zyski, ale w okresach bessy (spadków) mogą również generować znaczące straty. Są one odpowiednie dla osób z długim horyzontem inwestycyjnym, które potrafią przetrwać okresy rynkowej zmienności.

Złoty środek: Czy fundusze mieszane to kompromis między ryzykiem a zyskiem?

Fundusze mieszane stanowią popularny wybór dla inwestorów poszukujących równowagi między potencjalnym zyskiem a akceptowalnym poziomem ryzyka. Ich strategia polega na inwestowaniu zarówno w akcje, jak i papierów dłużnych (obligacji). Proporcje tych klas aktywów mogą się różnić w zależności od konkretnego funduszu i jego polityki inwestycyjnej. Fundusze te starają się wykorzystać potencjał wzrostu akcji, jednocześnie łagodząc ryzyko poprzez inwestycje w bardziej stabilne obligacje. Dzięki temu oferują one potencjalnie wyższe zyski niż fundusze dłużne, przy jednoczesnym niższym ryzyku niż fundusze czysto akcyjne.

Inwestowanie alternatywne: Fundusze nieruchomości, surowców i inne specjalistyczne opcje

Oprócz podstawowych typów funduszy, rynek oferuje również bardziej wyspecjalizowane rozwiązania. Fundusze nieruchomości inwestują w nieruchomości komercyjne lub mieszkaniowe, generując zyski z wynajmu lub sprzedaży. Fundusze surowcowe lokują środki w kontrakty terminowe na towary takie jak ropa naftowa, złoto czy produkty rolne. Istnieją także fundusze inwestujące w konkretne sektory gospodarki (np. fundusze technologiczne) lub stosujące specyficzne strategie (np. fundusze hedgingowe, choć te są zazwyczaj dostępne dla inwestorów profesjonalnych). Te fundusze często wymagają większej wiedzy i doświadczenia, a także mogą wiązać się ze specyficznymi rodzajami ryzyka.

Inwestowanie to nie tylko zyski: Jakie ryzyko i koszty musisz bezwzględnie znać?

Każda inwestycja wiąże się z pewnym ryzykiem i kosztami, a fundusze inwestycyjne nie są wyjątkiem. Zrozumienie tych aspektów jest kluczowe, aby podejmować świadome decyzje i uniknąć nieprzyjemnych niespodzianek.

Prześwietlamy opłaty: Co to jest opłata za zarządzanie i jakie inne koszty możesz ponieść?

Towarzystwa Funduszy Inwestycyjnych (TFI) zarabiają na zarządzaniu Twoimi pieniędzmi, co wiąże się z pobieraniem różnych opłat. Najważniejszą z nich jest opłata za zarządzanie. Jest to zazwyczaj procent od wartości aktywów funduszu, pobierany rocznie. Jak podaje Wikipedia, maksymalna wysokość tej opłaty dla Funduszy Inwestycyjnych Otwartych (FIO) i Specjalistycznych Funduszy Inwestycyjnych Otwartych (SFIO) wynosi 2% w skali roku. Oprócz tego, mogą występować inne koszty, takie jak: opłaty dystrybucyjne (za nabycie lub odkupienie jednostek uczestnictwa, często nazywane opłatami manipulacyjnymi), opłaty za przechowywanie jednostek, czy też opłaty za wyniki (prowizja od zysku, choć rzadziej stosowana w funduszach otwartych). Zawsze warto dokładnie sprawdzić wszystkie koszty w karcie funduszu (KID) przed podjęciem decyzji o inwestycji.

Ryzyko rynkowe, stóp procentowych, kredytowe: Co może pójść nie tak i jak to rozumieć?

Inwestowanie w fundusze wiąże się z kilkoma rodzajami ryzyka, które warto rozumieć:

- Ryzyko rynkowe: Jest to ryzyko związane z wahaniami cen aktywów, w które inwestuje fundusz. Ceny akcji, obligacji czy surowców mogą rosnąć i spadać pod wpływem wielu czynników, takich jak sytuacja gospodarcza, polityczna czy nastroje inwestorów.

- Ryzyko stóp procentowych: Dotyczy głównie funduszy inwestujących w obligacje. Kiedy stopy procentowe rosną, wartość istniejących obligacji o niższym oprocentowaniu zazwyczaj spada, i odwrotnie.

- Ryzyko kredytowe: Dotyczy sytuacji, gdy emitent papierów dłużnych (np. firma emitująca obligacje) nie jest w stanie wywiązać się ze swoich zobowiązań, czyli nie spłaci długu. W przypadku funduszy obligacji może to oznaczać stratę wartości posiadanych przez fundusz obligacji.

Ważne jest, aby pamiętać, że żaden fundusz inwestycyjny nie jest w stanie całkowicie wyeliminować ryzyka. Profesjonalne zarządzanie i dywersyfikacja pomagają je ograniczyć, ale nie eliminują go całkowicie.

Czy można stracić pieniądze? Realna ocena potencjalnych strat

Absolutnie tak. Żaden fundusz inwestycyjny nie gwarantuje osiągnięcia zysku. Wartość jednostki uczestnictwa funduszu może zarówno rosnąć, jak i spadać. Oznacza to, że inwestując w fundusz, musisz liczyć się z możliwością utraty części, a nawet całości zainwestowanego kapitału. Jest to nieodłączny element inwestowania, szczególnie w instrumenty o wyższym potencjalnym zysku. Przeszłe wyniki funduszu, choć są ważną informacją, nigdy nie są gwarancją przyszłych rezultatów. Dlatego tak ważne jest, aby inwestować tylko te środki, na których utratę możesz sobie pozwolić i które nie są Ci potrzebne w krótkim terminie.

Fundusz inwestycyjny czy samodzielna gra na giełdzie? Co jest lepsze na start?

Dla osoby, która dopiero zaczyna swoją przygodę z inwestowaniem, wybór między funduszem inwestycyjnym a samodzielnym inwestowaniem na giełdzie może być kluczowy. Oba podejścia mają swoje plusy i minusy, ale jedno z nich jest zazwyczaj znacznie bardziej przyjazne dla początkujących.

Czas, wiedza i emocje: Porównanie obu podejść dla początkującego inwestora

Samodzielne inwestowanie na giełdzie wymaga poświęcenia ogromnej ilości czasu na analizę spółek, śledzenie wiadomości rynkowych i monitorowanie portfela. Potrzebna jest również znacząca wiedza z zakresu analizy fundamentalnej i technicznej, a także zrozumienie mechanizmów rynkowych. Co więcej, samodzielne inwestowanie jest bardzo obciążające emocjonalnie. Decyzje podejmowane pod wpływem strachu czy euforii często prowadzą do błędów. Fundusze inwestycyjne odciążają inwestora w tych aspektach. Profesjonalni zarządzający wykonują analizy i podejmują decyzje, oszczędzając Twój czas i energię. Choć nadal warto śledzić wyniki funduszu, nie musisz codziennie analizować wykresów. To sprawia, że fundusze są znacznie bardziej dostępne i mniej stresujące dla osób rozpoczynających swoją drogę inwestycyjną.

Koszty transakcyjne vs. opłaty za zarządzanie: Co się bardziej opłaca?

Koszty są ważnym elementem każdej inwestycji. W przypadku samodzielnego inwestowania na giełdzie ponosisz przede wszystkim koszty transakcyjne prowizje maklerskie za kupno i sprzedaż akcji. Jeśli chcesz zbudować zdywersyfikowany portfel, składający się z wielu różnych akcji, te koszty mogą szybko się sumować, zwłaszcza przy mniejszych kwotach inwestycji. Fundusze inwestycyjne pobierają głównie opłatę za zarządzanie, która jest stałym procentem od wartości aktywów. Choć może się wydawać, że jest to koszt stały, w praktyce często jest on niższy niż suma prowizji, które musiałbyś zapłacić, samodzielnie budując podobnie zdywersyfikowany portfel. Dodatkowo, opłata za zarządzanie pokrywa koszty pracy profesjonalistów, co stanowi wartość dodaną.

Jak bezpiecznie postawić pierwszy krok w świecie funduszy inwestycyjnych?

Rozpoczęcie inwestowania w fundusze nie musi być skomplikowane. Kluczem jest odpowiednie przygotowanie i świadome podejmowanie decyzji. Oto kilka praktycznych wskazówek, które pomogą Ci postawić pierwszy krok.

Kto strzeże Twoich pieniędzy? Kluczowa rola Komisji Nadzoru Finansowego (KNF)

Zanim zainwestujesz swoje pieniądze, warto wiedzieć, że rynek funduszy inwestycyjnych w Polsce jest ściśle regulowany. Komisja Nadzoru Finansowego (KNF) pełni rolę strażnika tego rynku. Jej zadaniem jest nadzorowanie działalności Towarzystw Funduszy Inwestycyjnych (TFI), licencjonowanie ich działalności oraz dbanie o to, aby wszystkie operacje były prowadzone zgodnie z prawem i zasadami ochrony inwestorów. Obecność KNF daje poczucie bezpieczeństwa i pewność, że działasz w ramach regulowanego i nadzorowanego systemu.

Gdzie szukać i jak kupić pierwsze jednostki? Praktyczny przewodnik krok po kroku

Pierwsze kroki w świecie funduszy możesz postawić w kilku miejscach. Fundusze są dostępne bezpośrednio na stronach internetowych Towarzystw Funduszy Inwestycyjnych (TFI), w ofercie większości banków, a także na specjalistycznych platformach inwestycyjnych. Coraz popularniejsi stają się również doradcy finansowi, którzy mogą pomóc w wyborze odpowiedniego funduszu. Proces zakupu jednostek uczestnictwa zazwyczaj wygląda następująco:

- Wybór funduszu: Na podstawie swoich celów i profilu ryzyka wybierz interesujący Cię fundusz.

- Wypełnienie ankiety MIFID: Zostaniesz poproszony o wypełnienie ankiety dotyczącej Twojej wiedzy, doświadczenia i celów inwestycyjnych. Jest to wymóg prawny, który pomaga ocenić, czy dany fundusz jest dla Ciebie odpowiedni.

- Otwarcie rejestru lub rachunku inwestycyjnego: Będziesz musiał otworzyć rachunek, na którym będą zapisywane Twoje jednostki uczestnictwa.

- Złożenie zlecenia zakupu i wpłata środków: Po dopełnieniu formalności składasz zlecenie zakupu jednostek i dokonujesz wpłaty środków na wskazany rachunek.

Przeczytaj również: Jak wypłacić środki z funduszu ING? Przewodnik krok po kroku

Jak czytać Kartę Funduszu (KID)? Na co zwrócić uwagę przed podjęciem decyzji?

Zanim zainwestujesz, kluczowe jest zapoznanie się z dokumentem zwanym Kartą Funduszu (KID Key Information Document). Jest to skondensowany, ale niezwykle ważny dokument, który zawiera wszystkie kluczowe informacje o funduszu. Na co zwrócić szczególną uwagę podczas jego lektury?

- Poziom ryzyka: KID zawiera skalę ryzyka, zazwyczaj od 1 do 7, która pomaga ocenić, jak zmienna może być wartość Twojej inwestycji.

- Opłaty: Znajdziesz tu informacje o wszystkich kosztach związanych z funduszem, w tym o opłacie za zarządzanie, opłatach dystrybucyjnych i innych.

- Polityka inwestycyjna: Dowiesz się, w jakie aktywa fundusz inwestuje i jakie są jego główne cele.

- Historyczne wyniki: Zobaczysz, jak fundusz radził sobie w przeszłości, pamiętając jednak, że nie gwarantuje to przyszłych zysków.

Dokładne zapoznanie się z Kartą Funduszu (KID) to Twój najlepszy sposób na zrozumienie, w co inwestujesz i jakie są związane z tym ryzyka i koszty.