Otrzymanie wezwania do zapłaty kary z Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) za brak obowiązkowego ubezpieczenia OC może być stresującym doświadczeniem. W tej trudnej sytuacji kluczowe jest, aby wiedzieć, jakie kroki podjąć. Ten artykuł to praktyczny przewodnik, który dostarczy Ci konkretnych informacji i wskaże ścieżki postępowania, jak odwołać się od nałożonej kary, zmniejszyć jej kwotę lub ją umorzyć.

Jak skutecznie odwołać się od kary UFG za brak OC

- Podstawą do umorzenia lub zmniejszenia kary jest udokumentowanie wyjątkowo trudnej sytuacji materialnej i życiowej.

- Kluczowe jest złożenie wniosku do UFG wraz z kompletem dokumentów potwierdzających trudną sytuację (np. zaświadczenia o dochodach, statusie bezrobotnego, leczeniu).

- UFG może również rozłożyć płatność kary na nieoprocentowane raty, jeśli umorzenie nie jest możliwe.

- Roszczenie UFG przedawnia się po 3 latach, ale bieg przedawnienia jest przerywany przez działania egzekucyjne.

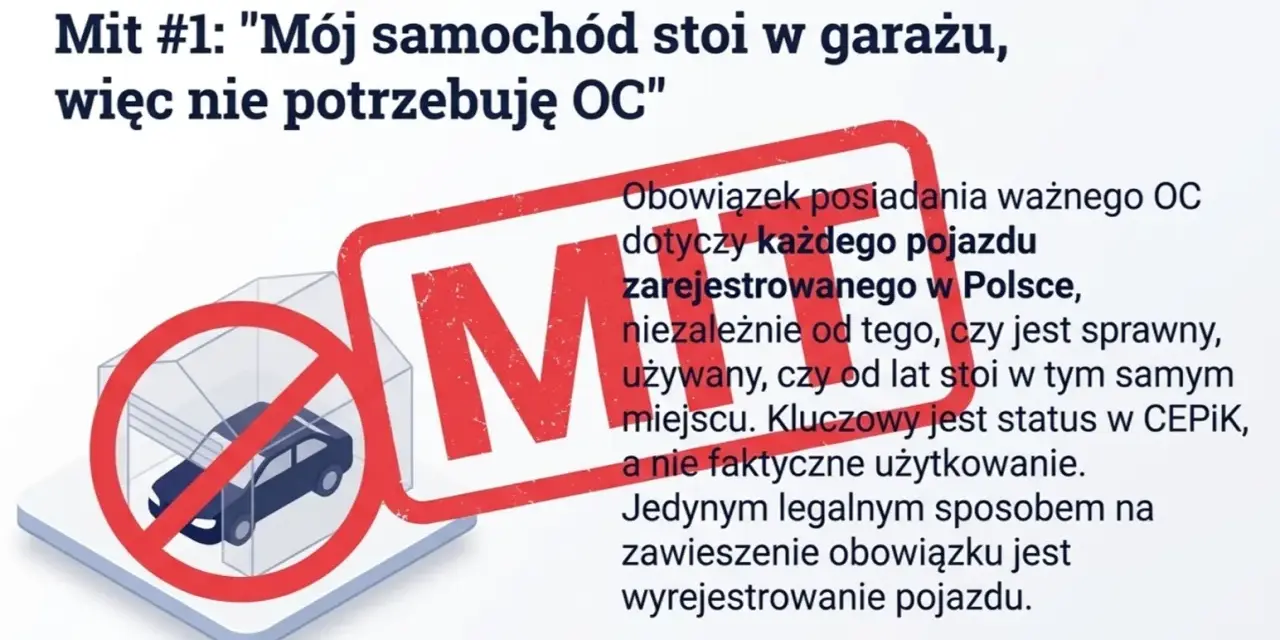

- Karę za brak OC ponosi zawsze właściciel pojazdu.

Dostałeś wezwanie z UFG? Sprawdź, dlaczego i co dokładnie oznacza

Otrzymanie oficjalnego pisma z Ubezpieczeniowego Funduszu Gwarancyjnego (UFG) jest sygnałem, że system wykrył przerwę w Twoim obowiązkowym ubezpieczeniu odpowiedzialności cywilnej (OC) pojazdu. Nie jest to błędna informacja, a wezwanie do zapłaty kary, która może być znaczącym obciążeniem finansowym. Warto wiedzieć, że UFG działa w celu ochrony poszkodowanych w wypadkach drogowych, a kary mają motywować kierowców do dopełnienia obowiązku ubezpieczeniowego.

Czym jest Ubezpieczeniowy Fundusz Gwarancyjny i dlaczego ma prawo nakładać kary?

Ubezpieczeniowy Fundusz Gwarancyjny to instytucja, której głównym zadaniem jest zapewnienie wypłaty odszkodowań osobom poszkodowanym w sytuacjach, gdy sprawca wypadku jest nieznany, nie posiada obowiązkowego ubezpieczenia OC, lub gdy ubezpieczyciel sprawcy jest w stanie likwidacji. Aby móc realizować te zadania i pokrywać koszty odszkodowań, UFG posiada ustawowe prawo do nakładania kar finansowych na właścicieli pojazdów mechanicznych, którzy nie dopełnili obowiązku posiadania ważnego ubezpieczenia OC. Działanie to jest uregulowane w polskim prawie, w tym w ustawie o ubezpieczeniach obowiązkowych.

Jak UFG wykrywa brak OC? Kulisy działania "wirtualnego policjanta"

Mechanizm wykrywania przerw w ubezpieczeniu OC przez UFG jest niezwykle skuteczny i opiera się na zaawansowanych systemach informatycznych. Kluczową rolę odgrywa tu tzw. "wirtualny policjant" zautomatyzowany system, który na bieżąco porównuje dane z Centralnej Ewidencji Pojazdów i Kierowców (CEPiK) z informacjami przekazywanymi przez zakłady ubezpieczeń o zawartych polisach. System ten jest w stanie błyskawicznie zidentyfikować każdy pojazd, który nie posiada ważnego ubezpieczenia, nawet jeśli przerwa w ochronie trwa zaledwie kilka dni. Dzięki temu UFG może szybko reagować i wysyłać wezwania do zapłaty kar.

To pomyłka? Kiedy wezwanie jest niezasadne i jak to szybko wyjaśnić

Zdarza się, że wezwanie z UFG jest wynikiem błędu w systemie lub nieprawidłowego zarejestrowania polisy. Jeśli podejrzewasz, że otrzymane wezwanie jest pomyłką, pierwszym krokiem jest sprawdzenie ważności swojej polisy OC. Możesz to zrobić bezpłatnie na oficjalnej stronie internetowej UFG, wpisując numer rejestracyjny pojazdu. Jeśli okaże się, że polisa była ważna, skontaktuj się natychmiast ze swoim ubezpieczycielem, aby wyjaśnić przyczynę braku informacji w systemie UFG. Następnie, koniecznie prześlij do UFG kopię ważnej polisy lub inne dokumenty potwierdzające posiadanie ubezpieczenia. Szybka reakcja jest kluczowa, aby uniknąć naliczenia kary.

Kara za brak OC w 2026 roku poznaj konkretne kwoty, które musisz znać

Wysokość kary za brak obowiązkowego ubezpieczenia OC jest ściśle powiązana z minimalnym wynagrodzeniem za pracę, co oznacza, że każdego roku może ulec zmianie. W 2026 roku, w związku z prognozowanym wzrostem płacy minimalnej, stawki te również ulegną podwyższeniu. Znajomość tych kwot jest niezbędna, aby zrozumieć skalę potencjalnego obciążenia finansowego.

Samochody osobowe: Ile zapłacisz za dzień, tydzień i ponad dwa tygodnie zwłoki?

W przypadku samochodów osobowych, wysokość kary za brak ważnego ubezpieczenia OC w 2026 roku będzie zależała od długości okresu, w którym pojazd nie był objęty ochroną:

- Przerwa w ubezpieczeniu trwająca do 3 dni: 1 920 zł

- Przerwa w ubezpieczeniu trwająca od 4 do 14 dni: 4 810 zł

- Przerwa w ubezpieczeniu trwająca powyżej 14 dni: 9 610 zł

Samochody ciężarowe i autobusy: Dlaczego kary są tu najwyższe?

Dla właścicieli samochodów ciężarowych, ciągników siodłowych oraz autobusów, kary za brak OC są zdecydowanie wyższe. W 2026 roku, za przerwę w ubezpieczeniu przekraczającą 14 dni, kara wyniesie 14 420 zł. Wyższe stawki dla tych pojazdów wynikają z potencjalnie większego ryzyka spowodowania poważnych szkód na drodze, a co za tym idzie, większego obciążenia finansowego dla UFG w przypadku wystąpienia wypadku.

Motocykle i inne pojazdy: Tabela kar na 2026 rok

W przypadku innych kategorii pojazdów, takich jak motocykle, skutery czy przyczepy, kary za brak OC w 2026 roku również będą zależały od długości przerwy w ubezpieczeniu. Za przerwę trwającą powyżej 14 dni, właściciel zapłaci 1 600 zł.

Czy kary z UFG można uniknąć? Jedyna legalna droga to odwołanie

Muszę jasno powiedzieć: jeśli kara z UFG została już nałożona, a nie jest to pomyłka, jedyną legalną drogą, aby ją uniknąć lub znacząco złagodzić, jest złożenie oficjalnego wniosku do Ubezpieczeniowego Funduszu Gwarancyjnego. Nie ma innej możliwości, aby uchylić się od tego obowiązku w sposób zgodny z prawem. Wniosek ten może dotyczyć umorzenia kary w całości lub w części, albo udzielenia ulgi w jej spłacie.

Kluczowy argument: "Wyjątkowo trudna sytuacja życiowa i materialna"

Podstawą do pozytywnego rozpatrzenia wniosku o umorzenie lub złagodzenie kary jest, zgodnie z prawem, udokumentowanie przez zobowiązanego tzw. "wyjątkowo trudnej sytuacji materialnej i majątkowej, jak również jego sytuacji życiowej". Jest to kluczowy argument, który musi być poparty konkretnymi dowodami. Bez spełnienia tego warunku, szanse na pozytywne rozpatrzenie wniosku są znikome.

Zgodnie z art. 94 ustawy o ubezpieczeniach obowiązkowych, podstawą do pozytywnego rozpatrzenia wniosku o umorzenie kary jest "wyjątkowo trudna sytuacja materialna i majątkowa zobowiązanego, jak również jego sytuacja życiowa".

Oznacza to, że nie wystarczy samo stwierdzenie, że kara jest wysoka. Trzeba wykazać, że jej natychmiastowa spłata lub nawet spłata w ratach spowoduje dla Ciebie i Twojej rodziny realne trudności egzystencjalne.

Zapominalstwo to nie argument co UFG uznaje za ważny powód?

Chcę to podkreślić z całą mocą: Ubezpieczeniowy Fundusz Gwarancyjny nie uznaje "zapominalstwa", niewiedzy o obowiązku posiadania OC, czy innych podobnych zaniedbań za wystarczający powód do umorzenia kary. System prawny zakłada, że każdy właściciel pojazdu mechanicznego jest świadomy swoich obowiązków. Jedynym argumentem, który UFG bierze pod uwagę, jest wspomniana wcześniej, udokumentowana "wyjątkowo trudna sytuacja życiowa i materialna". Wszystko inne jest traktowane jako zwykłe niedopatrzenie, za które ponosi się konsekwencje finansowe.

Jak krok po kroku złożyć wniosek o umorzenie kary do UFG? [PRAKTYCZNY PORADNIK]

Złożenie wniosku o umorzenie kary do UFG może wydawać się skomplikowane, ale postępując zgodnie z poniższymi krokami, znacznie zwiększysz swoje szanse na pozytywne rozpatrzenie. Pamiętaj, że kluczem jest dokładność i kompletność dokumentacji.

Krok 1: Zbierz niezbędne dokumenty Twoja lista kontrolna

Aby Twój wniosek był kompletny i wiarygodny, musisz dołączyć do niego dokumenty potwierdzające Twoją trudną sytuację. Im więcej dowodów przedstawisz, tym lepiej. Oto lista podstawowych dokumentów, które powinieneś zgromadzić:

- Zaświadczenia o dochodach (np. z pracy, pobieranych zasiłków, emerytury, renty).

- Dokumenty potwierdzające status bezrobotnego (np. aktualne zaświadczenie z urzędu pracy).

- Dokumentacja medyczna potwierdzająca ciężką chorobę lub niepełnosprawność (dotycząca Ciebie lub członków Twojej najbliższej rodziny).

- Zaświadczenia z ośrodka pomocy społecznej o korzystaniu z zasiłków celowych lub innych form wsparcia.

- Inne dokumenty, które mogą potwierdzić Twoją trudną sytuację finansową lub życiową (np. wyroki sądowe dotyczące alimentów, dokumenty potwierdzające wysokie zadłużenie, rachunki za leczenie).

Krok 2: Jak napisać skuteczny wniosek? (Wskazówki i przykładowe sformułowania)

Sam wniosek powinien być napisany w sposób jasny, rzeczowy i szczery. Unikaj zbędnych emocji, skup się na faktach. Oto kilka wskazówek, jak go przygotować:

- Szczegółowo opisz swoją sytuację: Wyjaśnij, co doprowadziło do Twojej trudnej sytuacji materialnej i życiowej. Nie zatajaj istotnych faktów.

- Bądź zwięzły i rzeczowy: Skup się na kluczowych informacjach, które popierają Twoje argumenty.

- Uzasadnij swoje roszczenie: Każde stwierdzenie dotyczące Twojej sytuacji musi być poparte załączonymi dokumentami.

- Używaj prostego języka: Wniosek powinien być zrozumiały dla każdego urzędnika.

Przykładowe sformułowanie wstępu wniosku: "W związku z moją wyjątkowo trudną sytuacją finansową, spowodowaną [tutaj wpisz konkretną przyczynę, np. utratą pracy, długotrwałą chorobą, koniecznością opieki nad chorym członkiem rodziny], wnoszę o umorzenie w całości / części / rozłożenie na raty kary nałożonej decyzją UFG z dnia [data decyzji] o numerze [numer decyzji]."

Krok 3: Gdzie i w jakim terminie złożyć dokumenty, by nie przegapić szansy?

Wniosek wraz z kompletem załączników należy złożyć w siedzibie Ubezpieczeniowego Funduszu Gwarancyjnego. Zazwyczaj masz na to 30 dni od daty otrzymania wezwania do zapłaty kary. Jest to kluczowy termin, którego przekroczenie może skutkować odrzuceniem wniosku bez rozpatrzenia merytorycznego. Najbezpieczniejszym sposobem jest wysłanie dokumentów pocztą, listem poleconym za potwierdzeniem odbioru, lub złożenie ich osobiście w biurze Funduszu, uzyskując potwierdzenie na kopii wniosku.

Co, jeśli UFG odrzuci wniosek? Plan B: rozłożenie kary na raty

Nawet jeśli UFG nie zgodzi się na całkowite umorzenie kary, nie oznacza to końca możliwości. Istnieje jeszcze jedna, często stosowana opcja, która może pomóc Ci wyjść z tej trudnej sytuacji finansowej.

Jak zawnioskować o spłatę w ratach i na jakich warunkach?

Jeśli Twój wniosek o umorzenie kary został odrzucony, lub jeśli wiesz, że nie jesteś w stanie jednorazowo zapłacić całej kwoty, możesz zawnioskować o rozłożenie kary na raty. Ubezpieczeniowy Fundusz Gwarancyjny często wychodzi naprzeciw osobom w trudnej sytuacji finansowej, oferując możliwość spłaty zadłużenia w nieoprocentowanych ratach. Aby to zrobić, należy złożyć odrębny wniosek, w którym przedstawisz swoją propozycję harmonogramu spłat, uwzględniając swoje możliwości finansowe. Kluczowe jest, aby wniosek ten również był poparty dowodami potwierdzającymi Twoją sytuację materialną.

Jakie są konsekwencje zignorowania decyzji UFG? (Scenariusz z urzędem skarbowym)

Zignorowanie wezwania do zapłaty kary z UFG lub decyzji Funduszu, nawet po odrzuceniu wniosku o umorzenie, może mieć bardzo poważne konsekwencje. UFG ma prawo skierować sprawę do egzekucji. Oznacza to, że Twoje zadłużenie może zostać przekazane do urzędu skarbowego lub komornika. Wówczas rozpocznie się proces przymusowego ściągania należności, który może obejmować zajęcie Twojego wynagrodzenia, rachunku bankowego, a nawet ruchomości czy nieruchomości. Co gorsza, do pierwotnej kwoty kary dołączą koszty postępowania egzekucyjnego, co znacząco zwiększy Twoje zadłużenie.

Najczęstsze błędy przy odwołaniu do UFG tego absolutnie unikaj!

W mojej praktyce widziałem wiele wniosków, które nie przyniosły oczekiwanego rezultatu, często z powodu prostych błędów. Znajomość tych pułapek może znacząco zwiększyć Twoje szanse na sukces.

Błąd 1: Składanie wniosku bez solidnych dowodów

Największym błędem jest składanie wniosku o umorzenie kary bez dołączenia jakichkolwiek dokumentów potwierdzających Twoją "wyjątkowo trudną sytuację". UFG nie może opierać swojej decyzji jedynie na Twoich oświadczeniach. Potrzebuje twardych dowodów zaświadczeń, dokumentów medycznych, wyroków. Bez nich Twój wniosek zostanie potraktowany jako niewiarygodny.

Błąd 2: Przekroczenie 30-dniowego terminu na odpowiedź

Terminowość jest kluczowa. Zazwyczaj masz 30 dni od otrzymania wezwania do złożenia wniosku o umorzenie lub ulgę. Przekroczenie tego terminu, nawet o jeden dzień, może skutkować odrzuceniem wniosku bez rozpatrzenia jego merytorycznej treści. Zawsze sprawdzaj datę na wezwaniu i działaj szybko.

Błąd 3: Zatajanie informacji lub przedstawianie nieprawdziwych danych

Nie próbuj oszukać UFG. Zatajanie istotnych informacji lub przedstawianie nieprawdziwych danych nie tylko spowoduje odrzucenie Twojego wniosku, ale może mieć również poważne konsekwencje prawne, włącznie z zarzutem oszustwa. Uczciwość i transparentność to podstawa.

Po jakim czasie kara za brak OC się przedawnia? Wyjaśniamy zawiłości prawne

Kwestia przedawnienia roszczeń UFG jest często źródłem nieporozumień. Choć istnieje termin, po którym kara powinna ulec przedawnieniu, należy pamiętać o czynnikach, które mogą ten proces przerwać.

Kiedy zaczyna biec 3-letni termin przedawnienia?

Roszczenie Ubezpieczeniowego Funduszu Gwarancyjnego z tytułu nałożonej kary za brak obowiązkowego ubezpieczenia OC przedawnia się z upływem 3 lat. Termin ten zaczyna biec od dnia, w którym kara stała się wymagalna. Zazwyczaj jest to moment, w którym UFG stwierdziło brak ważnego ubezpieczenia i wystawiło oficjalne wezwanie do zapłaty.

Jakie działania UFG przerywają bieg przedawnienia?

Należy pamiętać, że bieg 3-letniego terminu przedawnienia może zostać przerwany przez różne działania UFG lub zobowiązanego. Do najczęstszych należą:

- Każda czynność egzekucyjna podjęta przez UFG lub na jego zlecenie (np. zajęcie komornicze rachunku bankowego).

- Uznanie długu przez zobowiązanego, na przykład poprzez podpisanie ugody z UFG lub złożenie wniosku o rozłożenie kary na raty.

- Wszczęcie postępowania sądowego przez UFG w celu dochodzenia należności.

Po przerwaniu biegu przedawnienia, termin 3 lat zaczyna biec od nowa.

Nauczka na przyszłość: Jak zapewnić ciągłość OC i spać spokojnie?

Najlepszym sposobem na uniknięcie stresu związanego z karami od UFG jest po prostu posiadanie ważnego ubezpieczenia OC przez cały czas. Zapobieganie problemom jest zawsze łatwiejsze i tańsze niż ich rozwiązywanie.

Automatyczne wznowienie polisy kiedy nie zadziała i musisz być czujny?

Większość polis OC wznawia się automatycznie po upływie ich terminu ważności, jeśli nie zostaną wypowiedziane. Jednak istnieją sytuacje, w których automatyczne wznowienie nie zadziała, a Ty musisz być czujny:

- Gdy poprzednia polisa została zawarta na okres krótszy niż 12 miesięcy (np. polisa krótkoterminowa dla pojazdów zabytkowych).

- Gdy kupiłeś używany pojazd, a polisa poprzedniego właściciela wygasła w takim przypadku musisz niezwłocznie zawrzeć własną polisę.

- Gdy sam wypowiedziałeś poprzednią polisę (np. przed końcem jej okresu ważności, aby zawrzeć umowę z innym ubezpieczycielem).

W tych przypadkach odpowiedzialność za zawarcie nowej polisy spoczywa w całości na Tobie.

Przeczytaj również: Fundusz Solidarnościowy: Co to jest i jak działa?

Jak w 30 sekund sprawdzić ważność swojego OC w bazie UFG?

Aby uniknąć nieprzyjemnych niespodzianek i kar, warto regularnie sprawdzać ważność swojego ubezpieczenia OC. Najprostszym i najszybszym sposobem jest skorzystanie z bezpłatnej wyszukiwarki dostępnej na stronie internetowej Ubezpieczeniowego Funduszu Gwarancyjnego. Wystarczy wpisać numer rejestracyjny swojego pojazdu lub numer VIN, aby w ciągu kilkunastu sekund uzyskać informację o tym, czy Twoje OC jest aktywne. To prosta czynność, która może zaoszczędzić Ci wielu problemów i kosztów.