Wybór między przekazywaniem części składki emerytalnej do Otwartego Funduszu Emerytalnego (OFE) a pozostawieniem jej w całości na subkoncie w Zakładzie Ubezpieczeń Społecznych (ZUS) to decyzja, przed którą stają osoby ubezpieczone w Polsce. Jest to kluczowa kwestia, która znacząco wpłynie na wysokość Twojej przyszłej emerytury. Celem tego artykułu jest dostarczenie Ci obiektywnych informacji, które pozwolą Ci podjąć świadomą i najlepszą dla Ciebie decyzję.

Wybór między OFE a ZUS: kluczowa decyzja dla Twojej przyszłej emerytury

- Składka emerytalna dzieli się na I filar (ZUS) i II filar, gdzie możesz wybrać OFE lub subkonto ZUS.

- OFE inwestuje środki na rynku kapitałowym, oferując potencjalnie wyższe zyski, ale i ryzyko.

- Subkonto w ZUS waloryzuje środki, zapewniając większe bezpieczeństwo i stabilność.

- Zarówno środki z OFE, jak i z subkonta ZUS podlegają dziedziczeniu.

- Decyzję o przekazywaniu składek można zmieniać w wyznaczonych "okienkach transferowych" co 4 lata.

- "Suwak bezpieczeństwa" chroni oszczędności OFE, stopniowo przenosząc je do ZUS przed emeryturą.

Twoja przyszła emerytura: Skąd tak naprawdę wezmą się Twoje pieniądze?

Jeden system, trzy konta: Jak dzielona jest Twoja składka emerytalna?

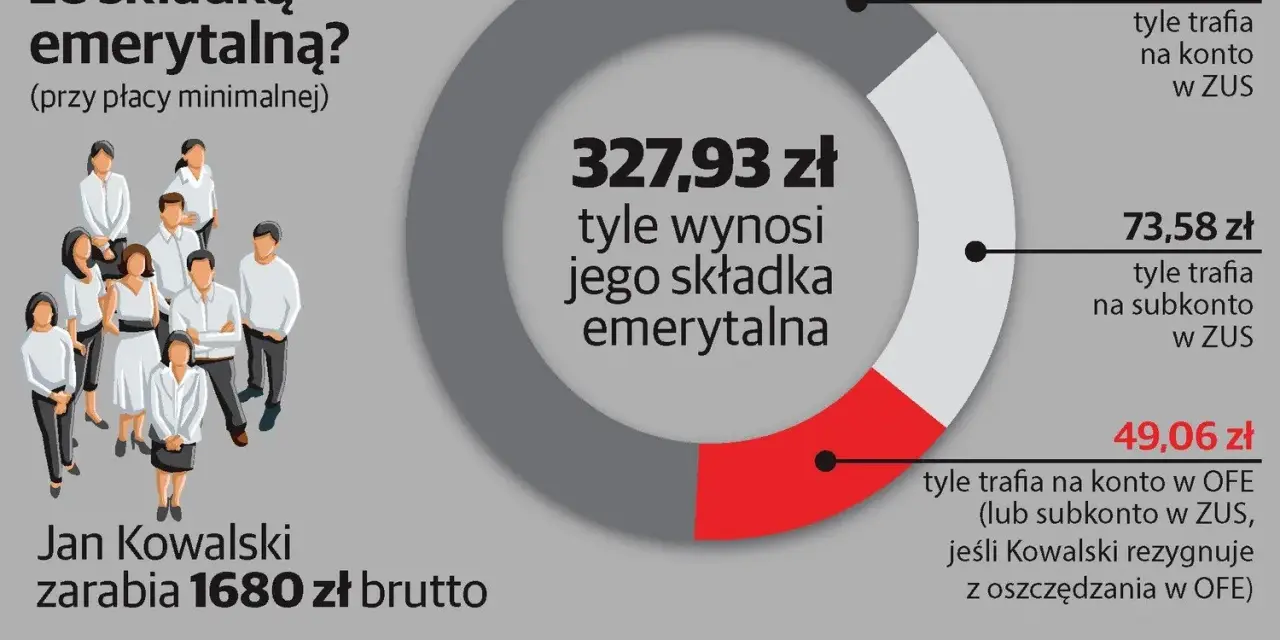

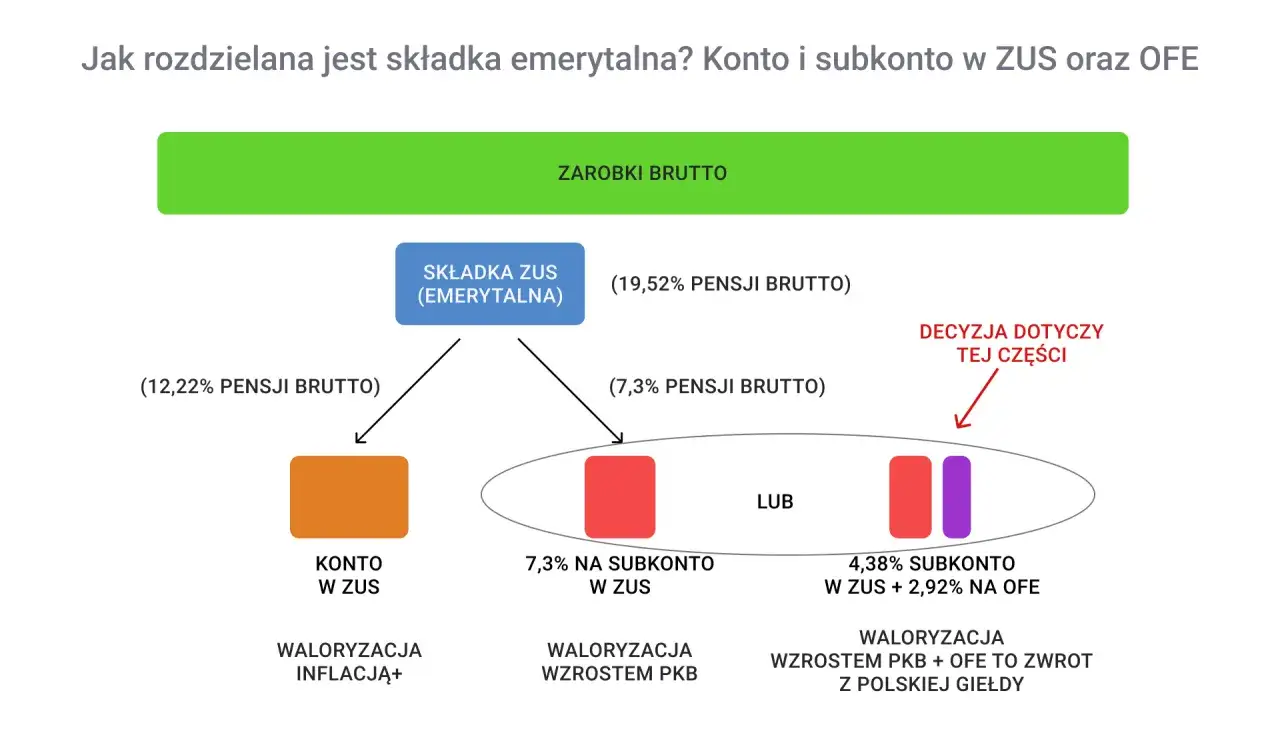

System emerytalny w Polsce opiera się na podziale składki na kilka filarów, a kluczowa dla Twojej decyzji jest część dotycząca drugiego filara. Cała Twoja składka emerytalna wynosi 19,52% podstawy jej wymiaru. Z tej kwoty 12,22% trafia na Twoje indywidualne konto w Zakładzie Ubezpieczeń Społecznych (ZUS), które stanowi pierwszy filar. Pozostałe 7,3% podstawy wymiaru to środki z drugiego filara, o których losie możesz decydować możesz je przekazać do Otwartego Funduszu Emerytalnego (OFE) lub pozostawić na subkoncie w ZUS.

I, II i III filar krótkie wyjaśnienie, o której części emerytury decydujesz

System emerytalny w Polsce składa się z trzech filarów. Pierwszy filar to obowiązkowe składki gromadzone w ZUS, które stanowią podstawę Twojej emerytury. Drugi filar to część składki, którą możesz świadomie rozdysponować albo inwestując ją w Otwartym Funduszu Emerytalnym (OFE), albo pozostawiając na specjalnym subkoncie w ZUS. Trzeci filar to dobrowolne formy oszczędzania, takie jak Indywidualne Konto Emerytalne (IKE) czy Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). Decyzja, którą omawiamy w tym artykule, dotyczy właśnie drugiego filara czyli tego, czy chcesz, aby część Twoich składek była inwestowana przez OFE, czy też w całości pozostała w zarządzaniu ZUS.

OFE czy ZUS? Fundamentalne różnice, które musisz poznać

Subkonto w ZUS: Bezpieczeństwo i waloryzacja jak to działa w praktyce?

Jeśli zdecydujesz się na pozostawienie środków z drugiego filara w ZUS, trafią one na Twoje subkonto. Mechanizm działania subkonta jest stosunkowo prosty i bezpieczny. Twoje pieniądze są tam ewidencjonowane, a raz w roku podlegają waloryzacji. Wskaźnik waloryzacji jest powiązany ze średnim nominalnym wzrostem Produktu Krajowego Brutto (PKB) z ostatnich pięciu lat. Jest to rozwiązanie zapewniające większe bezpieczeństwo i stabilność zgromadzonych środków, ale jednocześnie ograniczające potencjalny zysk. Wzrost Twoich oszczędności zależy tu przede wszystkim od ogólnej kondycji polskiej gospodarki.

Rachunek w OFE: Inwestowanie na giełdzie szansa na wyższy zysk czy większe ryzyko?

Decydując się na Otwarty Fundusz Emerytalny, przekazujesz do niego część swojej składki konkretnie 2,92% podstawy wymiaru (pozostałe 4,38% z 7,3% drugiego filara trafia na subkonto w ZUS). Środki te są następnie inwestowane na rynku kapitałowym, głównie w akcje spółek giełdowych. Taki sposób zarządzania wiąże się z ryzykiem inwestycyjnym wartość Twoich oszczędności może zarówno rosnąć, jak i spadać w zależności od sytuacji na giełdzie. Jednakże, historyczne dane pokazują, że Otwarte Fundusze Emerytalne często osiągały stopy zwrotu wyższe niż wskaźnik waloryzacji stosowany w ZUS, co może oznaczać potencjalnie wyższą kwotę zgromadzoną na emeryturze.Zestawienie tabelaryczne: Główne cechy OFE i subkonta ZUS w pigułce

| Cecha | Subkonto ZUS | OFE |

|---|---|---|

| Mechanizm działania | Ewidencja i waloryzacja środków raz w roku. | Inwestowanie środków na rynku kapitałowym (głównie akcje). |

| Sposób inwestowania | Środki pozostają w zarządzaniu ZUS, waloryzowane wskaźnikiem zależnym od PKB. | Środki inwestowane przez wyspecjalizowane fundusze na giełdzie. |

| Potencjalny zysk/ryzyko | Niskie ryzyko, stabilny, ale ograniczony potencjał zysku. | Wyższe ryzyko inwestycyjne, ale potencjalnie wyższe stopy zwrotu. |

| Waloryzacja/stopa zwrotu | Waloryzacja oparta na średnim nominalnym wzroście PKB z ostatnich 5 lat. | Wyniki inwestycyjne zależne od sytuacji na rynkach finansowych. |

| Dziedziczenie (krótko) | Środki podlegają dziedziczeniu po złożeniu wniosku w ZUS. | Środki podlegają dziedziczeniu, proces inicjuje fundusz. |

Dziedziczenie środków co stanie się z Twoimi pieniędzmi po śmierci?

Subkonto w ZUS: Kto i na jakich zasadach może odziedziczyć Twoje składki?

Środki zgromadzone na subkoncie w ZUS, które nie zostały jeszcze wypłacone w formie emerytury, podlegają dziedziczeniu. Jeśli zmarły nie należał do żadnego Otwartego Funduszu Emerytalnego, proces dziedziczenia odbywa się bezpośrednio przez Zakład Ubezpieczeń Społecznych. Aby odziedziczyć te środki, spadkobiercy lub osoby uposażone muszą złożyć odpowiedni wniosek w placówce ZUS. Procedura ta zapewnia, że zgromadzone przez Ciebie pieniądze trafią do wskazanych osób.

Dziedziczenie z OFE: Jak wskazać uposażonych i co z małżeńską wspólnością majątkową?

Kwestia dziedziczenia środków z OFE jest nieco bardziej złożona, ale również precyzyjnie uregulowana. Jeśli zmarły był członkiem Otwartego Funduszu Emerytalnego, proces podziału zgromadzonych pieniędzy rozpoczyna się w funduszu, do którego należał. Fundusz następnie przekazuje informacje do ZUS. Szczególnie ważna jest tutaj kwestia małżeńskiej wspólności majątkowej. Połowa środków zgromadzonych w OFE w trakcie trwania wspólności majątkowej małżeńskiej automatycznie trafia na konto lub subkonto drugiego małżonka. Druga połowa środków jest wypłacana osobom wskazanym przez zmarłego jako uposażeni lub, w przypadku ich braku, dziedziczona jest przez spadkobierców na zasadach ogólnych. Według danych Prawo.pl, zasady dziedziczenia środków z OFE są precyzyjnie określone, aby chronić interesy uposażonych.

Które pieniądze nie podlegają dziedziczeniu? Rola głównego konta w ZUS

Należy pamiętać, że nie wszystkie środki zgromadzone w ramach systemu emerytalnego podlegają dziedziczeniu. Kluczowe jest tu rozróżnienie między środkami kapitałowymi a ubezpieczeniowymi. Środki zgromadzone na głównym koncie w ZUS (czyli w pierwszym filarze, gdzie trafia 12,22% Twojej składki) co do zasady nie podlegają dziedziczeniu. Wynika to z faktu, że są to środki o charakterze ubezpieczeniowym stanowią one część systemu solidarnościowego, a ich wypłata jest związana z faktem przejścia na emeryturę, a nie z prawem spadkowym.

Potencjalne zyski i ryzyko: Co historycznie bardziej się opłacało?

Wyniki inwestycyjne OFE na przestrzeni lat analiza trendów

Analizując historyczne wyniki inwestycyjne Otwartych Funduszy Emerytalnych, można zauważyć pewne tendencje. Choć inwestowanie na rynkach kapitałowych zawsze wiąże się z pewnym ryzykiem i zmiennością, w dłuższej perspektywie OFE często oferowały stopy zwrotu przewyższające wskaźniki waloryzacji stosowane w ZUS. Oznacza to, że dla osób, które miały odpowiednio długi horyzont inwestycyjny i były gotowe zaakceptować ryzyko rynkowe, inwestycje w OFE mogły przynieść znacząco wyższe zgromadzone kapitały na emeryturę w porównaniu do alternatywy pozostawienia środków w ZUS.Waloryzacja w ZUS od czego zależy i jak kształtowała się w przeszłości?

Waloryzacja środków na subkoncie w ZUS jest mechanizmem mającym na celu ochronę wartości pieniądza przed inflacją i zapewnienie jego stopniowego wzrostu. Wskaźnik waloryzacji jest ustalany na podstawie średniego nominalnego wzrostu Produktu Krajowego Brutto (PKB) z ostatnich pięciu lat. Ten sposób naliczania zapewnia stabilność i przewidywalność, co jest istotne dla osób ceniących bezpieczeństwo swoich oszczędności. Choć waloryzacja w ZUS jest zazwyczaj niższa niż potencjalne zyski z inwestycji giełdowych, gwarantuje ona pewny, choć umiarkowany wzrost wartości zgromadzonych środków.

Suwak bezpieczeństwa: Jak państwo chroni Twoje oszczędności przed emeryturą?

Mechanizm "suwaka bezpieczeństwa" to ważny element systemu emerytalnego, zaprojektowany w celu ochrony Twoich oszczędności zgromadzonych w OFE w okresie bezpośrednio poprzedzającym przejście na emeryturę. Na dziesięć lat przed osiągnięciem wieku emerytalnego Twoje środki zaczynają być stopniowo przenoszone z Otwartego Funduszu Emerytalnego na subkonto w ZUS. Celem tego rozwiązania jest zminimalizowanie ryzyka utraty zgromadzonego kapitału w wyniku ewentualnych wahań na giełdzie w kluczowym momencie, gdy pieniądze te będą potrzebne do wypłaty świadczenia emerytalnego.

Jak i kiedy dokonać wyboru? Praktyczny przewodnik krok po kroku

Okienko transferowe: Czym jest i kiedy masz szansę na zmianę decyzji?

Decyzję o tym, czy część Twojej składki emerytalnej ma trafiać do OFE, czy też w całości pozostawać na subkoncie w ZUS, możesz zmieniać w określonych momentach. Są to tzw. "okienka transferowe", które odbywają się cyklicznie, co cztery lata. Ostatnie takie okienko miało miejsce od 1 kwietnia do 31 lipca 2024 roku. Jeśli chcesz zmienić swoją dotychczasową decyzję lub po raz pierwszy zdecydować o przekazywaniu składek do OFE, musisz złożyć odpowiedni wniosek w tym wyznaczonym okresie. Osoby, które nie chcą dokonywać żadnych zmian, nie muszą podejmować żadnych działań ich składki będą nadal odprowadzane zgodnie z poprzednią decyzją.

Formularz ZUS-US-OFE-03: Gdzie go znaleźć i jak poprawnie wypełnić?

Aby dokonać zmiany w sposobie odprowadzania składek do drugiego filara, niezbędne jest wypełnienie formularza ZUS-US-OFE-03. Dokument ten można znaleźć na oficjalnej stronie internetowej Zakładu Ubezpieczeń Społecznych (ZUS) lub pobrać go w dowolnej placówce ZUS. Przed wypełnieniem formularza, gorąco zachęcam do dokładnego zapoznania się z dołączoną do niego instrukcją. Precyzyjne uzupełnienie wszystkich wymaganych danych jest kluczowe dla poprawnego przetworzenia Twojej decyzji przez ZUS.

Co się stanie, jeśli nie złożysz żadnego oświadczenia?

Brak złożenia jakiegokolwiek oświadczenia w trakcie "okienka transferowego" oznacza, że Twoja dotychczasowa decyzja dotycząca sposobu odprowadzania składek do drugiego filara pozostaje bez zmian. Jeśli wcześniej zdecydowałeś o przekazywaniu części składek do OFE, tak będzie nadal. Natomiast jeśli nie podjąłeś jeszcze żadnej decyzji lub Twoje składki domyślnie trafiają do ZUS, pozostaną one na Twoim subkoncie. Brak działania jest więc w tym przypadku równoznaczny z utrzymaniem obecnego stanu rzeczy.

Jak sprawdzić, czy należysz do OFE i gdzie aktualnie trafia Twoja składka?

Jeśli chcesz mieć pewność, gdzie trafiają Twoje składki emerytalne i czy jesteś członkiem Otwartego Funduszu Emerytalnego, możesz to łatwo sprawdzić. Najprostszym sposobem jest zalogowanie się do Platformy Usług Elektronicznych (PUE) ZUS. Znajdziesz tam szczegółowe informacje dotyczące Twojego konta i subkonta w ZUS, a także informacje o ewentualnej przynależności do OFE. Alternatywnie, możesz skontaktować się bezpośrednio z Zakładem Ubezpieczeń Społecznych telefonicznie lub osobiście w jednej z jego placówek.

Dla kogo OFE, a dla kogo ZUS? Profil idealnego oszczędzającego

Kiedy warto rozważyć pozostanie w OFE? (młodszy wiek, apetyt na ryzyko)

Decyzja o pozostaniu w systemie Otwartych Funduszy Emerytalnych może być szczególnie korzystna dla osób młodszych, które dopiero rozpoczynają swoją ścieżkę zawodową i mają przed sobą wiele lat do emerytury. Dłuższy horyzont inwestycyjny daje większą szansę na odrobienie ewentualnych strat rynkowych i skorzystanie z potencjalnie wyższych stóp zwrotu. Osoby z większym apetytem na ryzyko, które akceptują możliwość wahań wartości swoich oszczędności w zamian za szansę na wyższe zyski, również mogą rozważyć tę opcję. Jeśli Twoim celem jest maksymalizacja zgromadzonego kapitału i jesteś gotów ponieść związane z tym ryzyko, OFE może być dla Ciebie dobrym wyborem.

Przeczytaj również: Fundusz Alimentacyjny: Czas oczekiwania na wypłatę - wszystko, co musisz wiedzieć

W jakich sytuacjach pełne przekazanie składek do ZUS może być lepszą opcją?

Z kolei pełne przekazanie składek do ZUS, czyli pozostawienie ich na subkoncie, może być lepszym rozwiązaniem dla osób, które zbliżają się do wieku emerytalnego. Krótszy horyzont inwestycyjny oznacza mniejszą możliwość odrobienia ewentualnych strat rynkowych, dlatego w takim przypadku priorytetem staje się bezpieczeństwo zgromadzonych środków. Osoby o niższym apetycie na ryzyko, które preferują stabilność i przewidywalność waloryzacji, a także te, które nie chcą martwić się o zmienność na rynkach finansowych, również powinny skłaniać się ku opcji pozostawienia środków w całości w ZUS. Jest to podejście bardziej konserwatywne, stawiające na pewność niż na potencjalnie wyższe, ale niegwarantowane zyski.