Rozpoczynasz swoją przygodę z inwestowaniem i zastanawiasz się, od czego zacząć? Fundusze inwestycyjne to doskonały punkt wyjścia, szczególnie jeśli masz niewielki kapitał i brakuje Ci doświadczenia. Pozwalają one na wspólne lokowanie środków pod okiem profesjonalistów, co znacząco ułatwia wejście na rynek finansowy. W tym artykule przybliżę Ci podstawy, które pomogą Ci zrozumieć, jak działają fundusze i dlaczego mogą być dobrym wyborem dla Ciebie.

Fundusze inwestycyjne to sposób na wspólne lokowanie kapitału z profesjonalnym zarządzaniem

- Fundusze inwestycyjne to forma zbiorowego inwestowania, gromadząca środki od wielu indywidualnych inwestorów.

- Są profesjonalnie zarządzane przez Towarzystwa Funduszy Inwestycyjnych (TFI), co zapewnia dywersyfikację ryzyka.

- Środki są lokowane w różnorodne instrumenty finansowe, takie jak akcje, obligacje czy instrumenty rynku pieniężnego.

- Udział inwestora w funduszu odzwierciedlają jednostki uczestnictwa (FIO) lub certyfikaty inwestycyjne (FIZ).

- Działalność funduszy w Polsce jest regulowana Ustawą z 2004 r. i nadzorowana przez Komisję Nadzoru Finansowego (KNF).

- Inwestowanie w fundusze wiąże się z opłatami (np. za zarządzanie) oraz ryzykiem utraty części lub całości zainwestowanych środków.

Fundusz inwestycyjny, czyli jak zacząć inwestować z niewielkim kapitałem?

Fundusze inwestycyjne to w praktyce sposób na połączenie sił wielu inwestorów, którzy chcą wspólnie pomnażać swoje pieniądze. Dla osób początkujących, dysponujących ograniczonym budżetem, jest to często jedyna realna szansa na rozpoczęcie inwestowania. Dzięki funduszom możesz uzyskać dostęp do rynków i instrumentów, które w pojedynkę byłyby dla Ciebie niedostępne lub zbyt ryzykowne. To właśnie ta możliwość zbiorowego działania i profesjonalnego zarządzania sprawia, że fundusze są tak atrakcyjne dla osób stawiających pierwsze kroki w świecie finansów.

Definicja dla początkujących: O co tak naprawdę chodzi w funduszach?

Wyobraź sobie fundusz inwestycyjny jako duży, wspólny garnek, do którego wiele osób wrzuca swoje pieniądze. Tym garnkiem zarządza specjalna firma Towarzystwo Funduszy Inwestycyjnych (TFI) która zatrudnia ekspertów. Ci eksperci wiedzą, jak najlepiej zainwestować te wspólne pieniądze, żeby przyniosły jak największy zysk. Działalność funduszy w Polsce jest ściśle uregulowana prawnie, na mocy Ustawy z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi. Całość jest pod stałym nadzorem Komisji Nadzoru Finansowego (KNF), co ma na celu zapewnienie bezpieczeństwa inwestorom.Zasada "w grupie siła": Dlaczego wspólne inwestowanie ma sens?

Kluczową zaletą wspólnego inwestowania jest efekt skali. Gdy zbierze się dużą pulę pieniędzy, można je lokować w bardziej zróżnicowane i potencjalnie dochodowe aktywa. Dla indywidualnego inwestora, nawet z kilkuset złotymi, byłoby to trudne do osiągnięcia. Fundusz inwestycyjny dzięki skumulowanemu kapitałowi może kupować akcje wielu spółek, obligacje różnych emitentów czy inne instrumenty finansowe. To właśnie ta możliwość dywersyfikacji, czyli rozłożenia ryzyka na wiele inwestycji, jest nieoceniona, zwłaszcza dla osób, które dopiero zaczynają swoją przygodę z inwestowaniem i nie chcą ryzykować wszystkiego na jednej karcie.

Jak w praktyce działa fundusz inwestycyjny? Poznaj mechanizm krok po kroku

Zrozumienie mechanizmu działania funduszu inwestycyjnego jest kluczowe, aby świadomie podjąć decyzję o inwestycji. Proces ten można podzielić na kilka prostych etapów, które pokazują, jak Twoje pieniądze są pomnażane przez profesjonalistów.

Krok 1: Zbieranie kapitału od wielu inwestorów

Pierwszym etapem jest gromadzenie środków. Fundusz otwiera swoje "drzwi" dla inwestorów, którzy chcą w niego zainwestować. Każdy uczestnik wpłaca określoną kwotę, która zasila wspólną pulę pieniędzy funduszu. Im więcej inwestorów i im większe wpłaty, tym większy kapitał jest do dyspozycji zarządzających.

Krok 2: Profesjonalne zarządzanie przez Towarzystwo Funduszy Inwestycyjnych (TFI)

Zebrany kapitał trafia pod opiekę Towarzystwa Funduszy Inwestycyjnych (TFI). To właśnie TFI jest odpowiedzialne za tworzenie funduszy i ich codzienne zarządzanie. W ich strukturach pracują doświadczeni zarządzający portfelem, analitycy i doradcy inwestycyjni, którzy na bieżąco analizują rynki finansowe i podejmują decyzje o tym, w co najlepiej zainwestować powierzone im środki.

Krok 3: Inwestowanie w akcje, obligacje i inne aktywa

Zarządzający TFI, kierując się strategią inwestycyjną danego funduszu, lokuje zgromadzone pieniądze w różnorodne instrumenty finansowe. Mogą to być akcje spółek giełdowych, obligacje skarbowe lub korporacyjne, a także inne aktywa, takie jak nieruchomości czy surowce. Polityka inwestycyjna funduszu określa, w jakie typy aktywów i w jakim stopniu fundusz może inwestować.

Krok 4: Czym jest jednostka uczestnictwa i jak odzwierciedla Twój zysk (lub stratę)?

Kiedy wpłacasz pieniądze do funduszu, otrzymujesz w zamian jednostki uczestnictwa (w przypadku funduszy otwartych) lub certyfikaty inwestycyjne (w funduszach zamkniętych). To właśnie jednostka uczestnictwa jest Twoim udziałem w całym majątku funduszu. Jej wartość jest na bieżąco wyceniana i zmienia się wraz ze zmianami wartości aktywów, w które zainwestował fundusz. Jeśli wartość aktywów rośnie, rośnie również wartość Twojej jednostki. Jeśli spada wartość jednostki również maleje. To Twój bezpośredni wskaźnik tego, jak radzi sobie Twoja inwestycja.

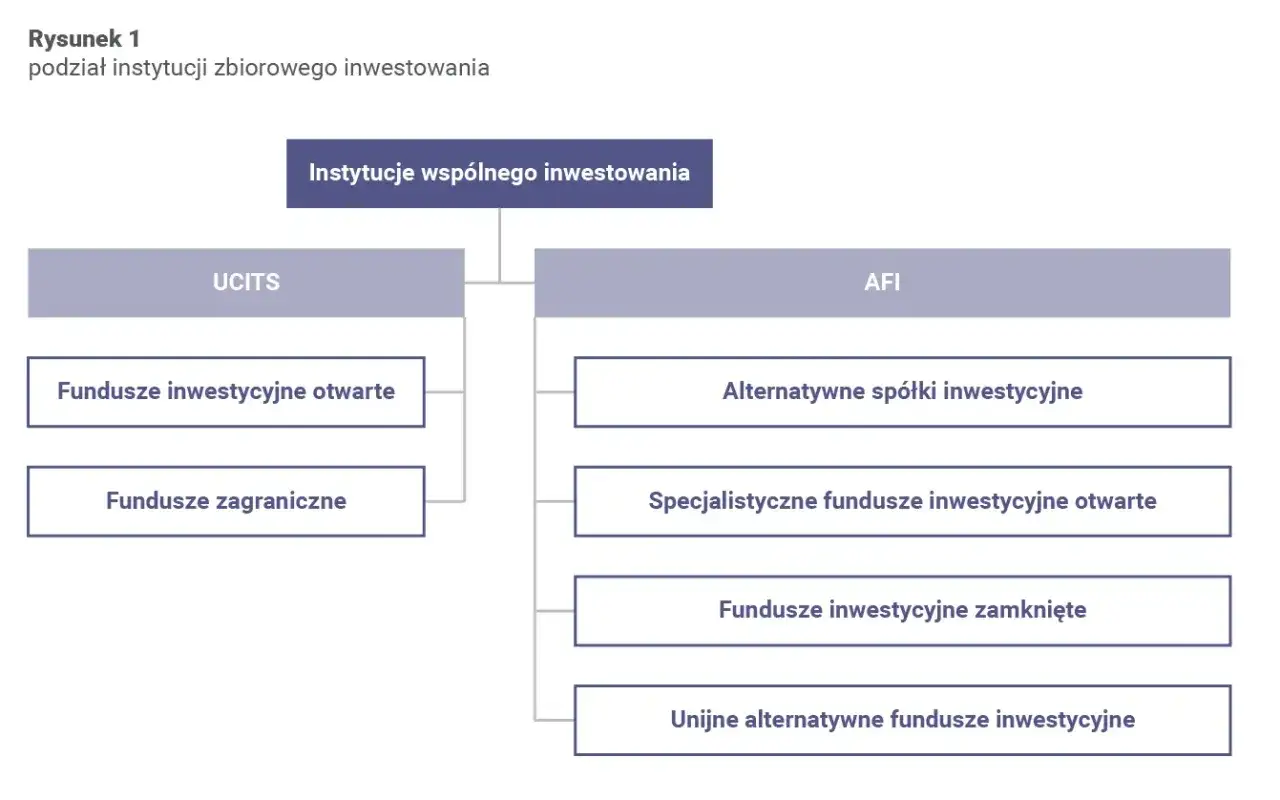

Nie każdy fundusz jest taki sam: Kluczowe rodzaje, które musisz znać

Świat funduszy inwestycyjnych jest bardzo zróżnicowany. Aby wybrać ten, który najlepiej odpowiada Twoim potrzebom, warto poznać podstawowy podział funduszy. Rozumiejąc różnice, będziesz mógł lepiej dopasować inwestycję do swoich celów i tolerancji na ryzyko.

Podział prawny: Czym różni się fundusz otwarty (FIO) od zamkniętego (FIZ)?

Podstawowy podział funduszy w Polsce wynika z ich formy prawnej i sposobu obrotu jednostkami uczestnictwa lub certyfikatami. Oto kluczowe różnice:

- Fundusze Inwestycyjne Otwarte (FIO): Są najbardziej dostępne. Towarzystwo Funduszy Inwestycyjnych ma obowiązek odkupić od Ciebie jednostki uczestnictwa na każde Twoje żądanie.

- Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO): Stanowią pewien pomost między FIO a FIZ. Mogą mieć pewne ograniczenia dotyczące tego, kto może w nie inwestować, lub zasady odkupu jednostek mogą być nieco inne niż w standardowych FIO.

- Fundusze Inwestycyjne Zamknięte (FIZ): Emitują certyfikaty inwestycyjne, które zazwyczaj nie są odkupywane na bieżąco przez TFI. Inwestorzy mogą je sprzedawać na rynku wtórnym. FIZ-y często inwestują w bardziej specyficzne aktywa.

Podział ze względu na inwestycje: Fundusze akcji, obligacji, mieszane i pieniężne

Poza podziałem prawnym, fundusze klasyfikuje się także ze względu na to, w co głównie inwestują. Ten podział jest kluczowy dla zrozumienia potencjalnego ryzyka i zysku:

- Fundusze akcji: Inwestują przede wszystkim w akcje różnych spółek. Charakteryzują się potencjalnie najwyższymi zyskami, ale i najwyższym ryzykiem, ponieważ ceny akcji bywają bardzo zmienne.

- Fundusze obligacji: Skupiają się na inwestowaniu w obligacje, czyli papiery dłużne. Zazwyczaj oferują niższe potencjalne zyski niż fundusze akcji, ale są też mniej ryzykowne.

- Fundusze mieszane: Łączą w sobie inwestycje w akcje i obligacje, starając się zrównoważyć potencjalny zysk z ryzykiem.

- Fundusze pieniężne: Inwestują w bardzo krótkoterminowe i bezpieczne instrumenty rynku pieniężnego. Są najmniej ryzykowne, ale i potencjalne zyski są zazwyczaj najniższe.

Jak dopasować rodzaj funduszu do swojego apetytu na ryzyko?

Wybór funduszu powinien być ściśle związany z Twoją indywidualną sytuacją. Zastanów się, jak długo chcesz inwestować (horyzont czasowy) i jak dużą zmienność wartości swojej inwestycji jesteś w stanie zaakceptować (tolerancja na ryzyko). Jeśli masz długi horyzont czasowy i jesteś gotów na większe ryzyko w zamian za potencjalnie wyższe zyski, fundusz akcji może być dla Ciebie. Jeśli preferujesz większe bezpieczeństwo i stabilność, fundusz obligacji lub pieniężny będzie lepszym wyborem. Fundusze mieszane to kompromis dla tych, którzy szukają złotego środka.

Główne zalety i wady: Co zyskujesz, a z czego rezygnujesz?

Każda inwestycja wiąże się z pewnymi korzyściami, ale także potencjalnymi wadami. Fundusze inwestycyjne nie są wyjątkiem. Zrozumienie obu stron medalu pozwoli Ci podjąć świadomą decyzję.

Zalety: Dywersyfikacja, profesjonalne zarządzanie i niski próg wejścia

Trzy główne atuty funduszy inwestycyjnych, które czynią je atrakcyjnymi dla początkujących, to:

- Dywersyfikacja: Jak już wspominałem, fundusz dzięki dużej puli kapitału może inwestować w wiele różnych aktywów. To znaczy, że nawet jeśli jedna inwestycja okaże się nieudana, inne mogą zrekompensować straty. Rozproszenie ryzyka jest kluczowe dla ochrony Twojego kapitału.

- Profesjonalne zarządzanie: Nie musisz sam śledzić rynków, analizować spółek czy podejmować skomplikowanych decyzji inwestycyjnych. TFI zatrudnia ekspertów, którzy robią to za Ciebie na co dzień.

- Niski próg wejścia: Możliwość rozpoczęcia inwestowania już od kilkudziesięciu czy kilkuset złotych sprawia, że fundusze są dostępne dla niemal każdego, kto chce zacząć budować swój kapitał.

Wady: Koszty, brak bezpośredniej kontroli i ryzyko straty kapitału

Należy jednak pamiętać również o potencjalnych minusach:

- Koszty: Zarządzanie funduszem wiąże się z opłatami. Najważniejsza z nich to opłata za zarządzanie, która jest pobierana procentowo od wartości aktywów funduszu. Od 2022 roku maksymalny jej poziom wynosi 2% rocznie. Mogą też występować inne opłaty, np. dystrybucyjne.

- Brak bezpośredniej kontroli: Inwestując w fundusz, powierzasz swoje pieniądze zarządzającym. Nie masz wpływu na to, w jakie konkretnie akcje czy obligacje fundusz inwestuje w danym momencie.

- Ryzyko straty kapitału: To najważniejsza wada każdej inwestycji. Wartość funduszu może spaść, co oznacza, że możesz stracić część lub nawet całość zainwestowanych pieniędzy. Fundusze nie gwarantują zysku.

Słownik początkującego inwestora: Pojęcia, które warto zrozumieć

Aby swobodnie poruszać się w świecie funduszy inwestycyjnych, warto znać kilka podstawowych terminów. Rozumienie tych pojęć ułatwi Ci analizę dokumentów funduszy i podejmowanie lepszych decyzji.

TFI, jednostka uczestnictwa, aktywa netto co oznaczają te skróty i nazwy?

Oto kilka kluczowych definicji:

- TFI (Towarzystwo Funduszy Inwestycyjnych): To instytucja, która tworzy i zarządza funduszami inwestycyjnymi. Jest to licencjonowany podmiot, podlegający ścisłemu nadzorowi.

- Jednostka uczestnictwa: To dowód Twojego udziału w majątku funduszu otwartego. Wartość jednostki zmienia się codziennie w zależności od wyników inwestycyjnych funduszu.

- Aktywa netto: To łączna wartość wszystkich rzeczy, w które zainwestował fundusz (np. akcje, obligacje, gotówka), pomniejszona o jego zobowiązania. Wartość aktywów netto podzielona przez liczbę jednostek uczestnictwa daje wartość jednej jednostki.

Prospekt informacyjny i Karta Funduszu (KIID): Twoje najważniejsze źródła wiedzy

Zanim zainwestujesz, zawsze zapoznaj się z kluczowymi dokumentami funduszu. Prospekt informacyjny zawiera szczegółowe informacje o strategii inwestycyjnej, ryzykach, opłatach i strukturze funduszu. Karta Funduszu (KIID Key Investor Information Document) to skrócona, łatwiejsza do przyswojenia wersja, która podkreśla najważniejsze informacje, w tym ryzyko i koszty. To Twoje podstawowe źródło wiedzy.

Opłata za zarządzanie, opłata dystrybucyjna: Gdzie kryją się koszty?

Koszty są nieodłącznym elementem inwestowania w fundusze. Najczęściej spotkasz się z:

- Opłatą za zarządzanie: Jest to stała roczna opłata pobierana od wartości Twojej inwestycji. Od 2022 roku jej maksymalny poziom wynosi 2% rocznie.

- Opłatą dystrybucyjną (manipulacyjną): Czasami pobierana przy zakupie lub sprzedaży jednostek funduszu. Jej wysokość i zasady pobierania różnią się w zależności od funduszu i kanału dystrybucji.

Czy inwestowanie w fundusze jest bezpieczne? Wszystko o ryzyku i nadzorze KNF

Bezpieczeństwo inwestycji to kwestia, która nurtuje każdego, zwłaszcza początkującego inwestora. Choć żadna inwestycja nie jest w 100% wolna od ryzyka, fundusze inwestycyjne działają w ramach ściśle określonych przepisów i pod nadzorem instytucji państwowych, co znacząco zwiększa ich wiarygodność.

Rola Komisji Nadzoru Finansowego (KNF) w ochronie inwestorów

Komisja Nadzoru Finansowego (KNF) pełni kluczową rolę w polskim systemie finansowym. Nadzoruje ona działalność Towarzystw Funduszy Inwestycyjnych, upewniając się, że działają one zgodnie z prawem i zasadami uczciwej konkurencji. Celem KNF jest ochrona interesów inwestorów, zapewnienie stabilności rynku finansowego oraz promowanie przejrzystości. Działalność funduszy jest regulowana szczegółowo, co stanowi ważny element bezpieczeństwa.

Czym jest ryzyko rynkowe, stopy procentowej i inflacji?

Każda inwestycja wiąże się z pewnym ryzykiem. W przypadku funduszy inwestycyjnych, należy być świadomym kilku podstawowych rodzajów ryzyka:

- Ryzyko rynkowe: Jest to ryzyko związane ze zmianami cen aktywów na rynku. Na przykład, jeśli giełda spada, wartość funduszu akcji również może się obniżyć.

- Ryzyko stopy procentowej: Dotyczy głównie funduszy inwestujących w obligacje. Jeśli stopy procentowe w gospodarce rosną, wartość już wyemitowanych obligacji o niższym oprocentowaniu zazwyczaj spada.

- Ryzyko inflacji: Inflacja oznacza spadek siły nabywczej pieniądza. Jeśli zysk z inwestycji jest niższy niż stopa inflacji, Twoje pieniądze realnie tracą na wartości.

Jak dywersyfikacja pomaga ograniczać potencjalne straty?

Jedną z największych zalet funduszy jest możliwość dywersyfikacji. Rozkładając inwestycje na wiele różnych aktywów (akcje różnych spółek, obligacje różnych emitentów, różne branże, różne kraje), fundusz zmniejsza wpływ negatywnych zdarzeń na pojedynczą inwestycję na cały portfel. Jeśli jedna spółka ma problemy, inne mogą sobie radzić dobrze, co łagodzi ogólny spadek wartości funduszu. To właśnie dywersyfikacja jest kluczowym narzędziem ograniczania ryzyka w portfelu inwestycyjnym.

Jak zacząć swoją przygodę z funduszami? Pierwsze kroki

Decyzja o inwestowaniu w fundusze to dopiero początek. Aby zrobić to mądrze, warto przejść przez kilka kluczowych etapów planowania. Poniżej znajdziesz praktyczne wskazówki, które pomogą Ci rozpocząć.

Określenie celu i horyzontu inwestycyjnego: Po co i na jak długo inwestujesz?

Zanim zaczniesz wybierać konkretne fundusze, zadaj sobie dwa kluczowe pytania: Po co inwestujesz? i Jak długo chcesz, aby Twoje pieniądze pracowały? Czy oszczędzasz na emeryturę (długi horyzont), na wkład własny na mieszkanie za 5 lat (średni horyzont), czy może chcesz po prostu pomnożyć nadwyżki finansowe w ciągu najbliższego roku (krótki horyzont)? Odpowiedzi na te pytania pomogą Ci określić, jakie ryzyko możesz podjąć i jakie rodzaje funduszy będą dla Ciebie najodpowiedniejsze.

Gdzie można kupić jednostki uczestnictwa funduszy?

Dostęp do funduszy inwestycyjnych jest dziś bardzo szeroki. Jednostki uczestnictwa możesz nabyć w wielu miejscach:

- Banki: Wiele banków oferuje fundusze inwestycyjne poprzez swoich doradców lub bezpośrednio w systemach bankowości internetowej.

- Platformy internetowe TFI: Bezpośrednio na stronach internetowych Towarzystw Funduszy Inwestycyjnych znajdziesz oferty ich funduszy.

- Domy maklerskie: Oferują one szeroki wybór funduszy różnych TFI.

- Niezależni doradcy finansowi: Mogą pomóc Ci dobrać odpowiednie fundusze i przeprowadzić przez proces zakupu.

Przeczytaj również: Dlaczego Twoje fundusze tracą? Zrozum przyczyny spadków

Podatek od zysków kapitałowych (tzw. podatek Belki): Co musisz o nim wiedzieć?

Zyski osiągnięte z inwestycji w fundusze inwestycyjne podlegają opodatkowaniu podatkiem od zysków kapitałowych, potocznie zwanym "podatkiem Belki". Obecnie stawka tego podatku wynosi 19%. Zazwyczaj rozlicza go za Ciebie instytucja, przez którą inwestujesz (np. TFI, bank, dom maklerski), potrącając należny podatek od wypłacanych Ci zysków. Warto jednak pamiętać o jego istnieniu przy planowaniu swoich inwestycji.