Danina solidarnościowa to stosunkowo nowe, ale istotne obciążenie podatkowe dla osób o najwyższych dochodach w Polsce. W tym kompleksowym przewodniku przyjrzymy się bliżej temu zagadnieniu, odpowiadając na kluczowe pytania dotyczące tego, kto i na jakich zasadach jest zobowiązany do jej zapłaty. Naszym celem jest dostarczenie precyzyjnych informacji, które pozwolą zrozumieć specyfikę tego obciążenia publicznoprawnego.

Kluczowe informacje o daninie solidarnościowej

- Danina solidarnościowa to 4% dodatkowe obciążenie dla osób fizycznych.

- Obowiązek zapłaty dotyczy dochodów przekraczających 1 000 000 zł rocznie.

- Podatek naliczany jest wyłącznie od nadwyżki ponad 1 milion złotych.

- Środki zasilają Fundusz Solidarnościowy, wspierający osoby z niepełnosprawnościami oraz emerytów.

- Należy złożyć deklarację DSF-1 i zapłacić daninę do 30 kwietnia roku następnego.

- Obowiązek jest indywidualny i nie zależy od wspólnego rozliczenia małżonków.

![]()

Danina solidarnościowa, czyli kto i dlaczego płaci na Fundusz Solidarnościowy?

Danina solidarnościowa to dodatkowe obciążenie podatkowe w wysokości 4%, które dotyczy osób fizycznych. Jest to forma daniny publicznoprawnej, wprowadzona w celu pozyskania dodatkowych środków na konkretny cel społeczny. Według danych podatnik.info, jest to podatek od osób fizycznych, którego wysokość wynosi 4%.

Środki pozyskane z daniny solidarnościowej trafiają bezpośrednio do Funduszu Solidarnościowego. Jest to państwowy fundusz celowy, którego głównym zadaniem jest zapewnienie wsparcia społecznego, zawodowego, zdrowotnego i finansowego dla osób z niepełnosprawnościami. Fundusz ten odgrywa również rolę we wspieraniu finansowym emerytów i rencistów, pomagając w zapewnieniu im godnych warunków życia.

Kogo dotyczy danina solidarnościowa? Kluczowy próg 1 000 000 zł dochodu

Obowiązek zapłaty daniny solidarnościowej dotyczy wyłącznie osób fizycznych, których suma dochodów w danym roku podatkowym przekroczyła próg 1 000 000 zł. Kluczowe jest zrozumienie, że podatek w wysokości 4% naliczany jest nie od całej kwoty dochodu, lecz wyłącznie od nadwyżki ponad ten milion złotych. Oznacza to, że osoby, których dochód wyniósł dokładnie 1 000 000 zł lub mniej, nie podlegają temu obciążeniu.

Warto podkreślić, że danina solidarnościowa ma charakter indywidualny. Oznacza to, że obowiązek jej zapłaty ustala się dla każdego podatnika osobno. Nawet w przypadku małżonków rozliczających się wspólnie, ich dochody sumuje się indywidualnie, a próg 1 000 000 zł odnosi się do dochodu każdej z tych osób z osobna, a nie do łącznego dochodu małżeństwa.

Danina solidarnościowa dotyczy wszystkich rezydentów podatkowych w Polsce, niezależnie od ich narodowości. Jeśli dana osoba spełnia kryterium dochodowe, czyli jej roczny dochód przekracza milion złotych, jest zobowiązana do zapłaty daniny, o ile jej dochody podlegają opodatkowaniu w Polsce.

Ile dokładnie wynosi danina solidarnościowa i jak ją obliczyć krok po kroku?

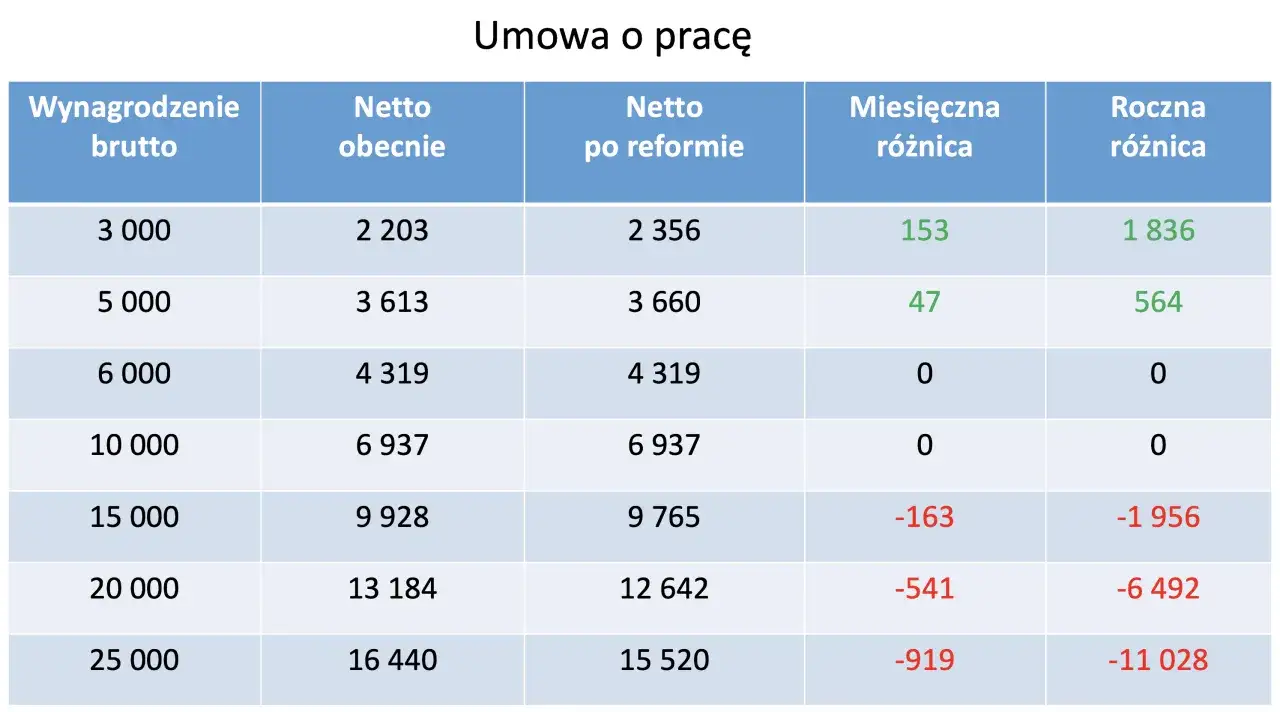

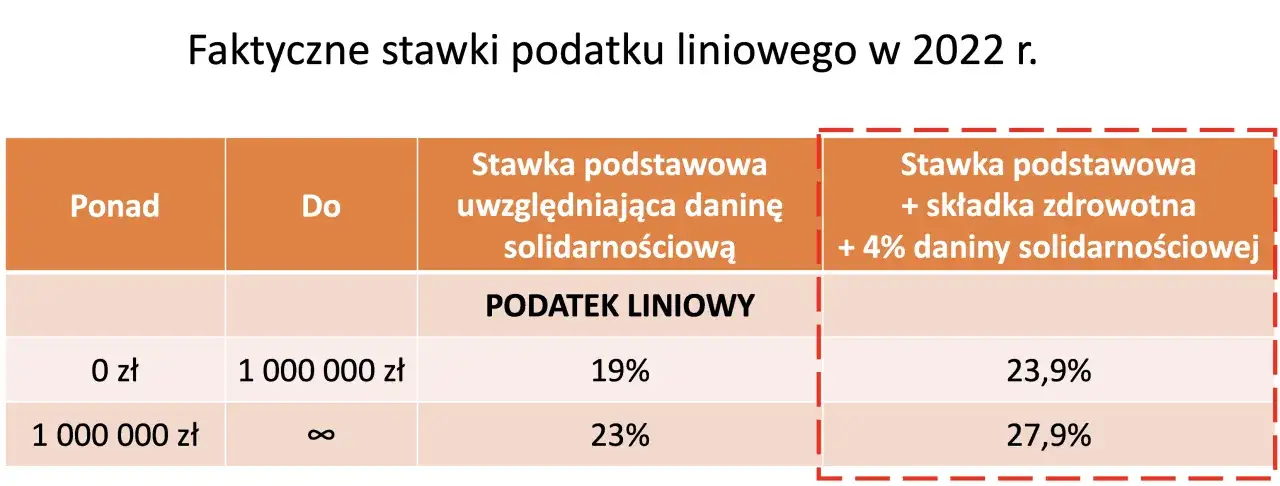

Stawka daniny solidarnościowej wynosi 4%. Jest to podatek naliczany od nadwyżki dochodu ponad kwotę 1 000 000 zł. Mechanizm ten ma na celu obciążenie wyłącznie tych podatników, którzy osiągają bardzo wysokie dochody, zapewniając jednocześnie, że ich podstawowy poziom życia nie zostanie nadmiernie obciążony.

Przyjmijmy hipotetyczny przykład: podatnik osiągnął w danym roku podatkowym dochód w wysokości 1 200 000 zł. Aby obliczyć kwotę daniny solidarnościowej, należy najpierw ustalić nadwyżkę ponad milion złotych: 1 200 000 zł - 1 000 000 zł = 200 000 zł. Następnie tę nadwyżkę mnożymy przez stawkę daniny: 200 000 zł * 4% = 8 000 zł. W tym przypadku kwota daniny solidarnościowej do zapłaty wynosi 8 000 zł.

Jakie dochody wliczają się do limitu 1 000 000 zł? Pełna lista

Aby prawidłowo ustalić, czy przekroczyliśmy próg miliona złotych dochodu, należy uwzględnić szeroki zakres źródeł przychodów. Kluczowe jest zrozumienie, które z nich wliczają się do podstawy obliczenia daniny solidarnościowej.

- Dochody opodatkowane według skali podatkowej: Obejmuje to szeroki wachlarz przychodów, takich jak wynagrodzenie z umowy o pracę, dochody z umów zlecenia, a także świadczenia emerytalne i rentowe.

- Dochody z działalności gospodarczej opodatkowanej 19% podatkiem liniowym: Jeśli prowadzisz własną firmę i rozliczasz się podatkiem liniowym, dochody z tej działalności również wliczają się do sumy dochodów.

- Dochody z niektórych zysków kapitałowych: Dotyczy to między innymi zysków ze sprzedaży akcji lub innych papierów wartościowych, które są rozliczane na formularzu PIT-38.

- Dochody z zagranicznej jednostki kontrolowanej (CFC): Są to dochody uzyskane z tytułu posiadania udziałów w zagranicznych spółkach, które podlegają specyficznym przepisom dotyczącym zagranicznych jednostek kontrolowanych.

Należy pamiętać, że dochody uzyskane za granicą również podlegają daninie solidarnościowej, pod warunkiem, że podlegają one opodatkowaniu w Polsce zgodnie z zasadami rezydencji podatkowej oraz postanowieniami umów o unikaniu podwójnego opodatkowania. System podatkowy w Polsce dąży do objęcia opodatkowaniem dochodów rezydentów, niezależnie od miejsca ich uzyskania.

Czego nie wliczamy do podstawy opodatkowania? Najważniejsze wyłączenia

Istnieją również pewne kategorie dochodów, które są wyłączone z podstawy obliczenia daniny solidarnościowej. Ich znajomość jest równie ważna, co wiedza o tym, co do podstawy wliczamy.

- Przychody opodatkowane ryczałtem od przychodów ewidencjonowanych: Jeśli Twoje przychody (nie dochody) są opodatkowane zryczałtowanym podatkiem, na przykład z najmu czy działalności usługowej, nie wliczasz ich do podstawy daniny solidarnościowej.

- Dochody z dywidend: Dywidendy otrzymywane od spółek kapitałowych, które podlegają opodatkowaniu zryczałtowanym podatkiem dochodowym, nie są brane pod uwagę przy ustalaniu podstawy daniny.

Czy można obniżyć kwotę daniny? Jedyne dostępne odliczenie

Podstawę opodatkowania daniną solidarnościową można pomniejszyć o zapłacone w danym roku podatkowym składki na ubezpieczenia społeczne. Jest to jedyne dostępne odliczenie, które bezpośrednio wpływa na kwotę, od której naliczana jest danina. Należy pamiętać, że odliczeniu podlegają jedynie składki faktycznie zapłacone w danym roku podatkowym.

Ważne jest, aby zrozumieć, dlaczego inne popularne ulgi podatkowe, takie jak ulga na dzieci czy ulga rehabilitacyjna, nie mają zastosowania przy obliczaniu daniny solidarnościowej. Danina ta jest odrębnym obciążeniem podatkowym, posiadającym własne, specyficzne zasady ustalania podstawy opodatkowania i ewentualnych odliczeń. Nie jest ona powiązana z ogólnym rozliczeniem podatku dochodowego od osób fizycznych (PIT) w taki sposób, aby można było stosować te same ulgi.

Obowiązki formalne płatnika o czym absolutnie nie można zapomnieć?

Podatnicy zobowiązani do zapłaty daniny solidarnościowej muszą pamiętać o dopełnieniu formalności. Podstawowym obowiązkiem jest złożenie odrębnej deklaracji podatkowej o nazwie DSF-1. Deklarację tę należy złożyć w urzędzie skarbowym właściwym dla podatnika, a termin jej złożenia upływa 30 kwietnia roku następującego po roku podatkowym, w którym przekroczono próg miliona złotych dochodu.

W tym samym terminie, czyli do 30 kwietnia, należy również uregulować należność z tytułu daniny solidarnościowej. Jest to ważne, ponieważ obowiązek zapłaty daniny jest niezależny od rocznego rozliczenia podatku dochodowego PIT. Oznacza to, że nawet jeśli nie masz obowiązku składania standardowego zeznania PIT, a przekroczyłeś próg dochodowy, musisz złożyć DSF-1 i zapłacić daninę.