Kluczowe informacje o składce na Fundusz Pracy

- Łączna składka na Fundusz Pracy i Fundusz Solidarnościowy wynosi 2,45% podstawy wymiaru

- Składka jest finansowana w całości przez płatnika, np. pracodawcę lub zleceniodawcę

- Podstawą wymiaru jest kwota stanowiąca podstawę składek emerytalno-rentowych, o ile jest równa lub wyższa od minimalnego wynagrodzenia

- Zwolnienia z opłacania składki obejmują m.in. pracowników w określonym wieku (55/60+) oraz powracających z urlopów rodzicielskich

- Przedsiębiorcy opłacający preferencyjne składki ZUS mogą być zwolnieni z FP

Ile dokładnie wynosi składka na Fundusz Pracy? Poznaj aktualne stawki

Wysokość składki na Fundusz Pracy to kwestia, która często budzi pytania. Precyzyjna odpowiedź jest kluczowa dla prawidłowego naliczania wynagrodzeń i składek.

Fundusz Pracy a Fundusz Solidarnościowy dlaczego płacisz 2, 45%?

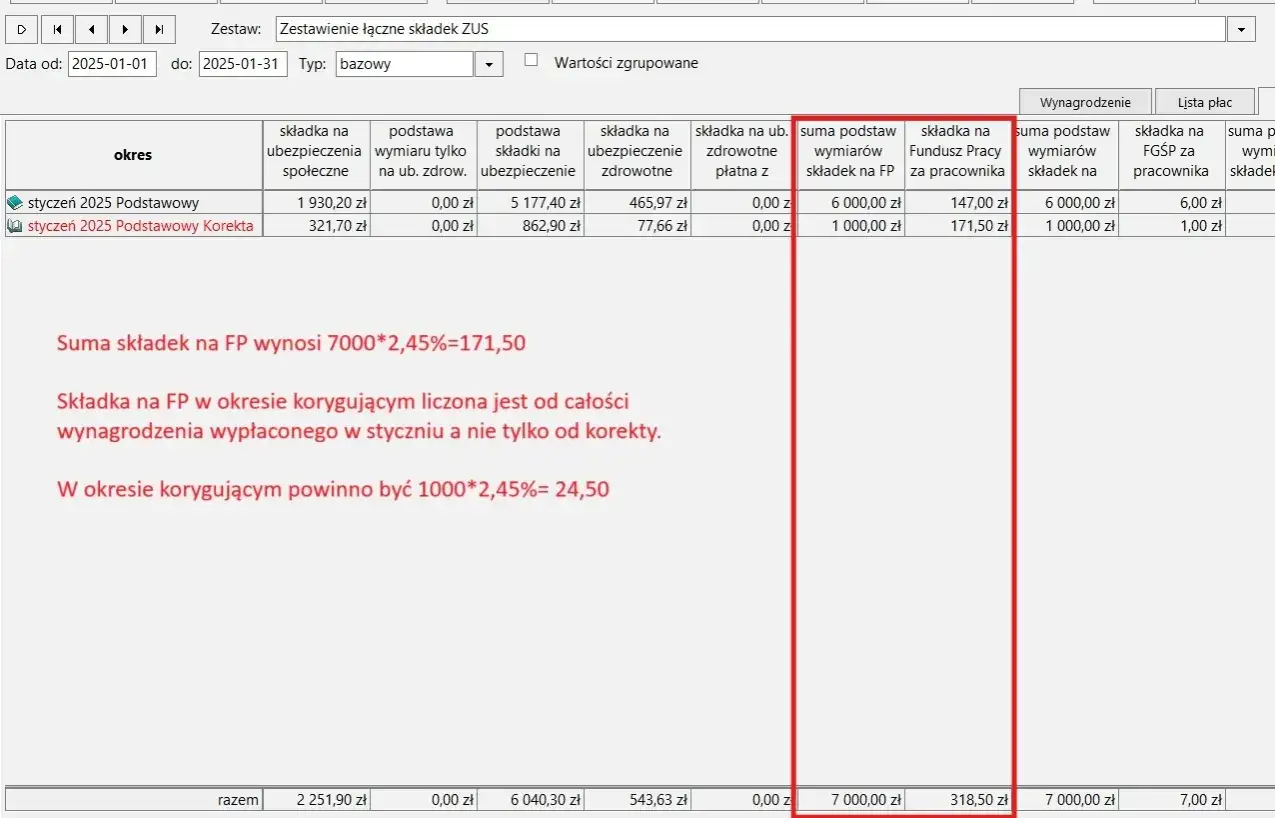

Choć często mówimy o składce na Fundusz Pracy, w rzeczywistości jej wysokość jest ściśle powiązana ze składką na Fundusz Solidarnościowy. Sama składka na Fundusz Pracy wynosi 1,0% podstawy wymiaru. Jednakże, zgodnie z przepisami, jest ona opłacana łącznie ze składką na Fundusz Solidarnościowy, która wynosi 1,45% podstawy wymiaru. W efekcie, łączna kwota obciążenia z tytułu tych dwóch funduszy wynosi 2,45% podstawy wymiaru. Co istotne, całe to obciążenie spoczywa na płatniku składek, czyli najczęściej na pracodawcy lub zleceniodawcy. Nie jest to więc koszt ponoszony przez pracownika.Od jakiej kwoty naliczana jest składka? Kluczowe pojęcie: podstawa wymiaru

Aby prawidłowo obliczyć składkę na Fundusz Pracy, musimy zrozumieć, czym jest podstawa wymiaru. Jest to kwota, od której naliczane są składki na ubezpieczenia emerytalne i rentowe. Innymi słowy, jeśli pracownik podlega ubezpieczeniom emerytalnemu i rentowemu, to od kwoty stanowiącej podstawę tych ubezpieczeń będzie również naliczana składka na Fundusz Pracy.Czy wynagrodzenie minimalne zawsze zwalnia z płacenia składki?

To bardzo ważne pytanie, które często pojawia się w praktyce. Składka na Fundusz Pracy jest naliczana tylko wtedy, gdy podstawa wymiaru (czyli kwota, od której liczymy składki emerytalne i rentowe) w przeliczeniu na okres miesiąca wynosi co najmniej tyle, co minimalne wynagrodzenie za pracę. Oznacza to, że jeśli wynagrodzenie pracownika jest niższe od ustalonej płacy minimalnej, składka na Fundusz Pracy co do zasady nie jest opłacana. Jest to swoista ochrona dla najniżej zarabiających pracowników i pracodawców zatrudniających ich na część etatu.

Kto musi płacić składkę na Fundusz Pracy? Sprawdź swoje obowiązki

Obowiązek opłacania składek na Fundusz Pracy spoczywa na różnych podmiotach, w zależności od rodzaju umowy i sytuacji zatrudnienia. Zrozumienie tych zasad pozwala uniknąć błędów i potencjalnych konsekwencji.

Pracodawca na umowie o pracę żelazna zasada

Najbardziej powszechnym przypadkiem jest obowiązek pracodawcy. Każdy pracodawca, zatrudniający pracowników na podstawie umowy o pracę, ma obowiązek naliczania i odprowadzania składek na Fundusz Pracy od wynagrodzeń tych pracowników, pod warunkiem że podstawa wymiaru składek jest równa lub wyższa od minimalnego wynagrodzenia. Jest to podstawowa zasada, od której rzadko kiedy można odejść.

Umowa zlecenie kiedy powstaje obowiązek opłacania FP?

W przypadku umów zlecenia sytuacja jest nieco bardziej złożona. Zleceniodawca ma obowiązek opłacania składek na Fundusz Pracy za zleceniobiorcę tylko wtedy, gdy zleceniobiorca podlega obowiązkowym ubezpieczeniom społecznym (emerytalnemu i rentowemu). Istnieje jednak ważny wyjątek: zleceniodawcy będący osobami fizycznymi, którzy nie zatrudniają ani jednego pracownika na umowę o pracę, są zwolnieni z opłacania składek na FP za swoich zleceniobiorców. To istotna ulga dla małych przedsiębiorców i osób wykonujących zlecenia.

Czy jako przedsiębiorca płacisz składkę za siebie?

Osoby prowadzące pozarolniczą działalność gospodarczą również mogą podlegać obowiązkowi opłacania składek na Fundusz Pracy. Dotyczy to sytuacji, gdy przedsiębiorca podlega obowiązkowym ubezpieczeniom społecznym, a podstawa wymiaru tych składek jest równa lub wyższa od minimalnego wynagrodzenia. Warto jednak pamiętać o możliwości skorzystania ze zwolnień, o których powiemy w dalszej części artykułu.

Kiedy możesz legalnie nie płacić składki na FP? Najważniejsze zwolnienia

Przepisy przewidują szereg sytuacji, w których płatnicy składek są zwolnieni z obowiązku opłacania składek na Fundusz Pracy. Pozwala to na zmniejszenie obciążeń finansowych i wspieranie określonych grup pracowników.

Zwolnienie ze względu na wiek pracownika kiedy dokładnie zaczyna obowiązywać (55/60+)?

Jednym z najczęściej stosowanych zwolnień jest to dotyczące wieku pracownika. Pracodawca nie musi opłacać składki na Fundusz Pracy za pracowników, którzy ukończyli 55 lat w przypadku kobiet lub 60 lat w przypadku mężczyzn. Jest to forma zachęty do dłuższego pozostawania na rynku pracy przez osoby starsze.

Powrót pracownika po urlopie macierzyńskim lub wychowawczym jak długo trwa ulga?

Szczególną ulgą objęci są pracownicy powracający do pracy po skorzystaniu z urlopu macierzyńskiego, rodzicielskiego lub wychowawczego. W tym przypadku pracodawca jest zwolniony z opłacania składki na Fundusz Pracy przez okres 36 miesięcy od dnia powrotu pracownika do pracy. To znaczy, że przez trzy lata po zakończeniu urlopu, pracodawca nie ponosi tego kosztu.

Zatrudniasz osobę bezrobotną? Sprawdź, jak skorzystać ze zwolnienia

Przepisy przewidują również zachęty dla pracodawców zatrudniających osoby bezrobotne. Pracodawcy, którzy zatrudnią osoby bezrobotne do 30. roku życia, skierowane przez urząd pracy, mogą skorzystać ze zwolnienia z opłacania składki na FP przez okres 12 miesięcy od dnia zatrudnienia. Dodatkowo, pracodawcy zatrudniający bezrobotnych, którzy ukończyli 50 lat i byli zarejestrowani w urzędzie pracy przez co najmniej 30 dni przed zatrudnieniem, również mogą liczyć na zwolnienie z opłacania składki przez 12 miesięcy.

Inne sytuacje, które zwalniają z opłacania składki (np. preferencyjny ZUS)

Istnieje jeszcze kilka innych sytuacji, w których można skorzystać ze zwolnienia z obowiązku opłacania składki na Fundusz Pracy. Dotyczy to na przykład przedsiębiorców, którzy opłacają tzw. preferencyjne składki ZUS, a ich podstawa wymiaru tych składek jest niższa od minimalnego wynagrodzenia. Warto zawsze dokładnie sprawdzić aktualne przepisy, ponieważ lista zwolnień może ulec zmianie.

Jak w praktyce obliczyć składkę na Fundusz Pracy? Przykłady krok po kroku

Teoretyczna wiedza to jedno, ale praktyczne obliczenia pomagają zrozumieć, jak składka na Fundusz Pracy wygląda w rzeczywistości. Przyjrzyjmy się kilku przykładom.

Przykład 1: Obliczenie dla pracownika zatrudnionego na pełen etat

Załóżmy, że Pan Jan pracuje na pełen etat, a jego miesięczne wynagrodzenie wynosi 4242 zł brutto. Minimalne wynagrodzenie w danym roku to 4242 zł. Podstawa wymiaru składek emerytalno-rentowych Pana Jana wynosi 4242 zł. Ponieważ podstawa wymiaru jest równa minimalnemu wynagrodzeniu, pracodawca musi naliczyć składkę na Fundusz Pracy. Składka wynosi 2,45% z 4242 zł, czyli 103,93 zł.

Przykład 2: Obliczenie dla zleceniobiorcy z kilkoma umowami

Pani Anna ma dwie umowy zlecenia. Z pierwszej umowy otrzymuje 2000 zł, a z drugiej 2500 zł. Obie umowy objęte są obowiązkowymi składkami społecznymi. Podstawa wymiaru składek społecznych z obu umów wynosi łącznie 4500 zł. Przyjmijmy, że minimalne wynagrodzenie to 4242 zł. Ponieważ łączna podstawa wymiaru przekracza minimalne wynagrodzenie, zleceniodawca musi naliczyć składkę na Fundusz Pracy. Składka wyniesie 2,45% z 4500 zł, czyli 110,25 zł.

Przykład 3: Wynagrodzenie niższe niż minimalne jak to wygląda w praktyce?

Pan Piotr pracuje na pół etatu, a jego miesięczne wynagrodzenie wynosi 2000 zł brutto. Minimalne wynagrodzenie za pracę w danym roku wynosi 4242 zł. Podstawa wymiaru składek emerytalno-rentowych Pana Piotra wynosi 2000 zł. Ponieważ podstawa wymiaru jest niższa od minimalnego wynagrodzenia, nie powstaje obowiązek naliczania i opłacania składki na Fundusz Pracy.

Fundusz Pracy a Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) czym się różnią?

Często można spotkać się z pytaniem o różnice między Funduszem Pracy a Funduszem Gwarantowanych Świadczeń Pracowniczych. Choć oba są funduszami celowymi związanymi z rynkiem pracy, ich cele i zasady działania są odmienne.

Jaki jest cel każdego z funduszy?

Głównym celem Funduszu Pracy jest aktywizacja zawodowa osób bezrobotnych i poszukujących pracy, wspieranie tworzenia nowych miejsc pracy, a także finansowanie zasiłków dla bezrobotnych. Jest to narzędzie mające na celu łagodzenie skutków bezrobocia i wspieranie powrotu na rynek pracy. Z kolei Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) ma za zadanie chronić roszczenia pracownicze w sytuacji, gdy pracodawca staje się niewypłacalny. Chroni on pracowników przed utratą wynagrodzenia, odpraw czy innych należności w przypadku upadłości lub likwidacji firmy.

Wysokość składki i zasady opłacania FGŚP

Składka na FGŚP jest obowiązkowa dla pracodawców i zleceniodawców. Jej wysokość wynosi 0,10% podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. Jest ona finansowana w całości przez pracodawcę lub zleceniodawcę. W przeciwieństwie do Funduszu Pracy, nie ma progu minimalnego wynagrodzenia, od którego składka jest naliczana jest ona płacona od każdej kwoty stanowiącej podstawę wymiaru składek społecznych.

Nieopłacona składka na Fundusz Pracy jakie są konsekwencje?

Niewywiązanie się z obowiązku opłacania składek na Fundusz Pracy, podobnie jak w przypadku innych składek, może prowadzić do poważnych konsekwencji prawnych i finansowych.

Odsetki za zwłokę jak są naliczane?

Za każdą składkę, która nie zostanie opłacona w terminie, naliczane są odsetki za zwłokę. Ich wysokość jest ustalana na podstawie przepisów prawa i zazwyczaj jest powiązana z aktualnymi stopami procentowymi. Odsetki te powiększają pierwotną kwotę należnej składki, co oznacza, że im dłużej zwlekamy z zapłatą, tym większa staje się nasza należność.

Przeczytaj również: Wypowiedzenie umowy pożyczki: Co dalej? Twój przewodnik krok po kroku

Kontrola z ZUS i możliwe kary

Zakład Ubezpieczeń Społecznych (ZUS) regularnie przeprowadza kontrole płatników składek. W przypadku stwierdzenia nieprawidłowości, takich jak brak opłacania składek na Fundusz Pracy, ZUS może nałożyć na płatnika kary finansowe. W skrajnych przypadkach, gdy braki są znaczne i długotrwałe, mogą zostać podjęte inne, bardziej restrykcyjne działania. Dlatego tak ważne jest, aby terminowo i prawidłowo wywiązywać się ze wszystkich obowiązków składkowych.