Ten artykuł stanowi kompleksowy przewodnik po obliczaniu dochodu na potrzeby Funduszu Wsparcia Kredytobiorców (FWK), oferując precyzyjne instrukcje krok po kroku. Dowiesz się, jak prawidłowo zdefiniować swoje gospodarstwo domowe i jakie dochody uwzględnić, aby zweryfikować, czy spełniasz kryteria uprawniające do uzyskania niezbędnej pomocy.

Jak poprawnie obliczyć dochód dla Funduszu Wsparcia Kredytobiorców

- FWK to mechanizm wsparcia dla osób w trudnej sytuacji ze spłatą kredytu mieszkaniowego.

- Dochód oblicza się jako średnią miesięczną z ostatnich 3 miesięcy dla całego gospodarstwa domowego.

- Do dochodu wlicza się m.in. wynagrodzenie netto, emerytury, renty, alimenty i dochody z najmu.

- Z dochodu wyłącza się świadczenia takie jak 800+ oraz jednorazowe świadczenia pieniężne i w naturze.

- Kryteria kwalifikacyjne to bezrobocie, wskaźnik RdD powyżej 40% lub niski dochód na osobę po odjęciu raty.

- Wsparcie jest zwrotną pożyczką do 3000 zł miesięcznie, wypłacaną do 40 miesięcy, z możliwością umorzenia części.

![]()

Obliczenie dochodu do FWK dlaczego jest to kluczowy krok do uzyskania wsparcia?

Niezależnie od tego, czy dopiero rozważasz skorzystanie ze wsparcia, czy już przygotowujesz dokumenty, prawidłowe obliczenie dochodu jest absolutnie fundamentalne. To pierwszy i najważniejszy etap weryfikacji Twoich uprawnień do pomocy z Funduszu Wsparcia Kredytobiorców. Od tego, jak dokładnie wykonasz te obliczenia, zależy, czy Twój wniosek zostanie w ogóle rozpatrzony pozytywnie. Wiem z doświadczenia, że nawet drobne błędy na tym etapie mogą skutkować odrzuceniem wniosku, dlatego warto poświęcić mu należytą uwagę.

Czym jest Fundusz Wsparcia Kredytobiorców i do kogo jest skierowany?

Fundusz Wsparcia Kredytobiorców (FWK) to mechanizm pomocowy stworzony z myślą o osobach, które znalazły się w trudnej sytuacji finansowej i zmagają się z problemami w spłacie swojego kredytu mieszkaniowego. Jego głównym celem jest ulżenie kredytobiorcom w regulowaniu zobowiązań, oferując im wsparcie w formie pożyczki. Grupa docelowa to przede wszystkim osoby, które doświadczyły niespodziewanej utraty pracy, choroby, czy innych zdarzeń losowych, które znacząco wpłynęły na ich zdolność kredytową.

Trzy ścieżki do uzyskania pomocy który warunek musisz spełnić?

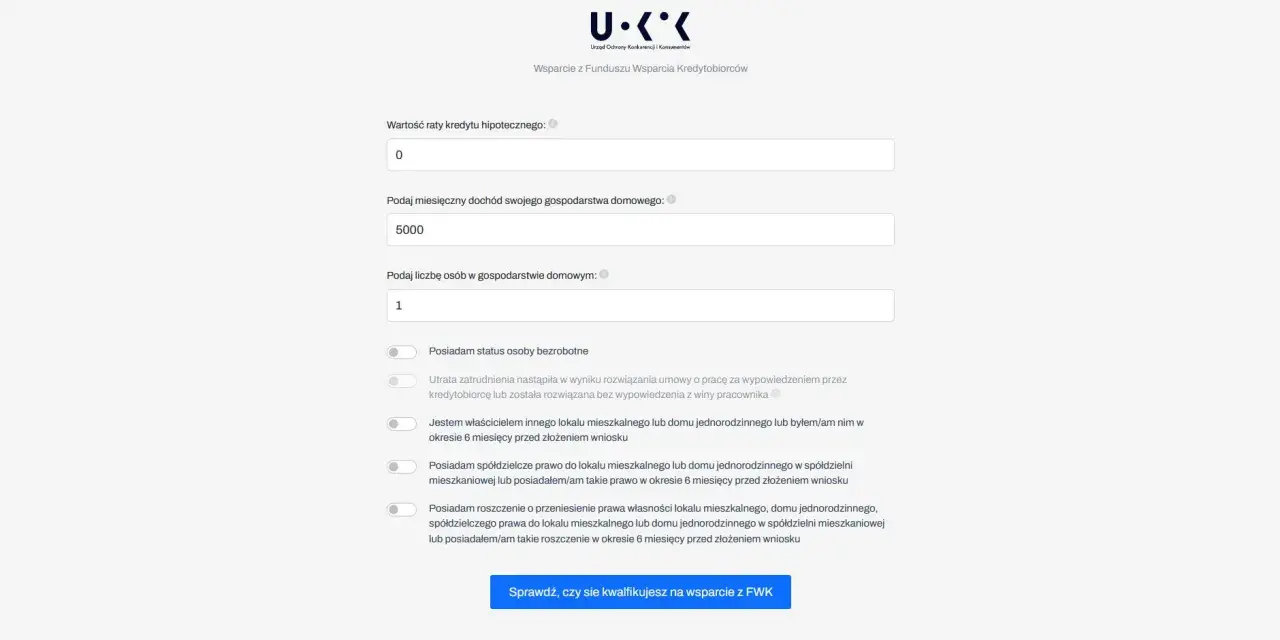

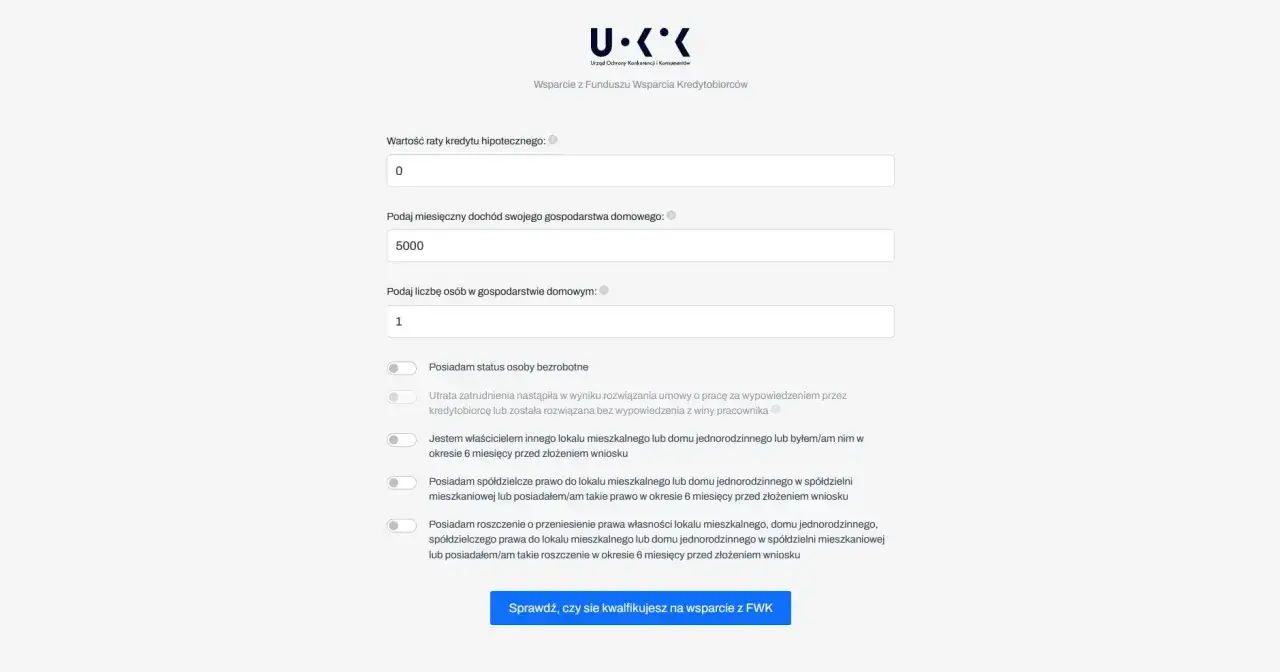

Aby móc skorzystać ze wsparcia Funduszu Wsparcia Kredytobiorców, należy spełnić co najmniej jeden z poniższych warunków. Dokładna weryfikacja tych kryteriów jest kluczowa:

- Status bezrobotnego: Co najmniej jeden z kredytobiorców w dniu składania wniosku musi posiadać oficjalny status osoby bezrobotnej.

- Wskaźnik Rata do Dochodu (RdD): Miesięczne koszty obsługi kredytu mieszkaniowego muszą przekraczać 40% miesięcznych dochodów całego gospodarstwa domowego.

- Niski dochód po odjęciu raty: Miesięczny dochód przypadający na jedną osobę w gospodarstwie domowym, po odjęciu miesięcznej raty kredytu, nie może przekraczać określonych progów.

Spełnienie któregokolwiek z tych kryteriów otwiera drogę do dalszej analizy Twojego wniosku przez instytucję przyznającą pomoc.

Jak poprawnie obliczyć dochód do Funduszu Wsparcia Kredytobiorców? Przewodnik krok po kroku

Teraz przejdziemy do sedna sprawy jak samodzielnie obliczyć dochód, aby mieć pewność, że spełniasz wymogi Funduszu Wsparcia Kredytobiorców. Poniższe kroki to precyzyjny przewodnik, który krok po kroku przeprowadzi Cię przez cały proces. Pamiętaj, że dokładność jest tu kluczowa.

Krok 1: Zdefiniuj swoje gospodarstwo domowe kto wchodzi w jego skład?

Pierwszym i kluczowym krokiem jest prawidłowe zdefiniowanie, kto wchodzi w skład Twojego gospodarstwa domowego. Zgodnie z ogólnymi przepisami prawa, gospodarstwo domowe tworzą osoby, które wspólnie zamieszkują i gospodarują. Oznacza to nie tylko małżonków czy partnerów życiowych, ale również dzieci pozostające na utrzymaniu, a także inne osoby, które dzielą z Tobą wspólne gospodarstwo domowe i koszty utrzymania. Precyzyjne określenie składu gospodarstwa domowego jest niezbędne do prawidłowego obliczenia dochodu na osobę.

Krok 2: Zbierz dochody za ostatnie 3 miesiące co dokładnie musisz zsumować?

Do wyliczeń na potrzeby Funduszu Wsparcia Kredytobiorców przyjmuje się średni miesięczny dochód gospodarstwa domowego z ostatnich trzech miesięcy poprzedzających złożenie wniosku. Ważne jest, aby uwzględnić wszystkie dochody netto, czyli kwoty "na rękę", po odliczeniu należnych podatków i składek. Do najczęściej wliczanych dochodów należą:

- Wynagrodzenie za pracę (netto).

- Dochody z działalności gospodarczej (po odliczeniu kosztów i podatków).

- Emerytury i renty.

- Otrzymywane alimenty.

- Zasiłki (z pewnymi wyjątkami, o których mowa poniżej).

- Dochody z najmu nieruchomości.

- Wszelkie inne stałe dochody, które można udokumentować, po odliczeniu należnych podatków i składek.

Pojęcie dochodu na potrzeby FWK jest zdefiniowane w oparciu o przepisy ustawy o pomocy społecznej, co oznacza, że stosuje się tam specyficzne zasady kwalifikowania poszczególnych przychodów.

Krok 3: Sprawdź, czego NIE wliczać do dochodu lista najczęstszych wyłączeń (np. 800+)

Równie ważne, jak wiedza o tym, co wlicza się do dochodu, jest znajomość tego, co jest z niego wyłączone. Zgodnie z ustawą o pomocy społecznej, która stanowi podstawę prawną dla FWK, z dochodu wyłącza się między innymi:

- Świadczenie wychowawcze, powszechnie znane jako 800+.

- Jednorazowe świadczenia pieniężne.

- Świadczenia w naturze.

- Inne świadczenia, które zgodnie z przepisami prawa nie są zaliczane do dochodu.

Świadome pominięcie tych pozycji w kalkulacji jest niezbędne do uzyskania wiarygodnego wyniku i uniknięcia błędów, które mogłyby skutkować odrzuceniem wniosku.

Krok 4: Finalna kalkulacja jak obliczyć średni miesięczny dochód na osobę?

Gdy już wiesz, jakie dochody wliczyć, a jakie wyłączyć, czas na finalną kalkulację. Oto jak to zrobić krok po kroku:

- Zsumuj wszystkie dochody: Zgromadź wszystkie dochody (uwzględniając tylko te, które podlegają wliczeniu) wszystkich członków Twojego gospodarstwa domowego z ostatnich trzech miesięcy.

- Oblicz średni miesięczny dochód gospodarstwa: Uzyskaną sumę podziel przez 3. Otrzymasz w ten sposób średni miesięczny dochód całego gospodarstwa domowego.

- Oblicz średni miesięczny dochód na osobę: Ostatnim krokiem jest podzielenie średniego miesięcznego dochodu gospodarstwa domowego przez liczbę osób wchodzących w jego skład.

Pamiętaj, że precyzja w każdym z tych kroków jest kluczowa dla prawidłowego wyniku.

Kryteria dochodowe FWK w praktyce czy kwalifikujesz się do pomocy?

Po dokonaniu obliczeń, kolejnym krokiem jest porównanie uzyskanych wyników z progami i wskaźnikami określonymi przez Fundusz Wsparcia Kredytobiorców. To właśnie te kryteria decydują o tym, czy kwalifikujesz się do otrzymania wsparcia.

Wskaźnik RdD (Rata do Dochodu) jak sprawdzić, czy Twoja rata przekracza próg 40%?

Wskaźnik Rata do Dochodu (RdD) jest jednym z kluczowych kryteriów oceny wniosku. Oblicza się go, dzieląc miesięczne koszty obsługi Twojego kredytu mieszkaniowego przez średni miesięczny dochód całego gospodarstwa domowego, a następnie mnożąc wynik przez 100%. Jeśli Twój wskaźnik RdD przekracza 40%, spełniasz ten warunek. Na przykład, jeśli Twoje miesięczne dochody wynoszą 5000 zł, a rata kredytu to 2100 zł, Twój wskaźnik RdD wynosi 42% (2100 / 5000 * 100%), co kwalifikuje Cię do wsparcia.

Próg dochodowy po odjęciu raty ile musi zostać w portfelu, by uzyskać wsparcie?

Drugie kryterium dochodowe dotyczy sytuacji, gdy po odjęciu miesięcznej raty kredytu od średniego miesięcznego dochodu gospodarstwa domowego, kwota pozostająca na osobę jest niska. Progi te są ściśle powiązane z kwotami określonymi w ustawie o pomocy społecznej i podlegają corocznej waloryzacji. Zawsze należy sprawdzić aktualne wartości progów, ponieważ mogą one ulec zmianie. Ogólna zasada jest taka, że po odliczeniu raty kredytu, dochód na osobę w gospodarstwie domowym nie powinien przekraczać pewnej kwoty, która dla osoby samotnej jest wyższa niż dla osoby w rodzinie. Zazwyczaj są to kwoty rzędu kilkunastu do dwudziestu kilkuset złotych na osobę, ale zawsze warto zweryfikować aktualne wytyczne.

Praktyczne przykłady obliczeń zobacz, jak to działa na konkretnych liczbach

Teoretyczne omówienie może być trudne do przełożenia na własną sytuację. Dlatego przygotowałem kilka praktycznych przykładów, które pomogą Ci lepiej zrozumieć proces obliczeń i ocenić swoje szanse na uzyskanie wsparcia.

Przykład 1: Rodzina 2+2 z jednym pracującym rodzicem

Załóżmy, że wnioskodawcą jest rodzina składająca się z dwóch dorosłych osób i dwójki dzieci (łącznie 4 osoby). Tylko jeden rodzic pracuje, osiągając średni miesięczny dochód netto w wysokości 5500 zł. Dochody z ostatnich 3 miesięcy były stabilne. Miesięczna rata kredytu hipotecznego wynosi 2500 zł.

Krok 1: Gospodarstwo domowe to 4 osoby.

Krok 2: Dochód netto z ostatnich 3 miesięcy: 5500 zł/miesiąc * 3 miesiące = 16500 zł.

Krok 3: Średni miesięczny dochód gospodarstwa domowego: 16500 zł / 3 = 5500 zł.

Krok 4: Średni miesięczny dochód na osobę: 5500 zł / 4 osoby = 1375 zł.

Ocena kryteriów:

- Bezrobotny: Brak (oboje dorośli pracują).

- RdD: (2500 zł / 5500 zł) * 100% = 45,45%. Wskaźnik RdD przekracza 40%, więc rodzina kwalifikuje się do wsparcia z tego tytułu.

- Dochód na osobę po odjęciu raty: 1375 zł (średni dochód na osobę) - 625 zł (rata na osobę: 2500 zł/4) = 750 zł. Jeśli aktualny próg dochodu na osobę po odjęciu raty jest wyższy niż 750 zł (np. 1000 zł), rodzina kwalifikuje się również z tego tytułu.

Wniosek: Rodzina spełnia kryterium RdD i potencjalnie kryterium niskiego dochodu na osobę po odjęciu raty, co kwalifikuje ją do ubiegania się o wsparcie.

Przykład 2: Gospodarstwo jednoosobowe (singiel) z niestabilnym dochodem

Pan Jan jest singlem, który spłaca kredyt hipoteczny. Jego dochody w ostatnich 3 miesiącach były zmienne: pierwszy miesiąc - 3000 zł netto, drugi miesiąc - 4500 zł netto, trzeci miesiąc - 3500 zł netto. Miesięczna rata kredytu wynosi 1800 zł.

Krok 1: Gospodarstwo domowe to 1 osoba.

Krok 2: Łączny dochód netto z 3 miesięcy: 3000 zł + 4500 zł + 3500 zł = 11000 zł.

Krok 3: Średni miesięczny dochód gospodarstwa domowego: 11000 zł / 3 = 3666,67 zł.

Krok 4: Średni miesięczny dochód na osobę: 3666,67 zł / 1 osoba = 3666,67 zł.

Ocena kryteriów:

- Bezrobotny: Brak (Pan Jan pracuje).

- RdD: (1800 zł / 3666,67 zł) * 100% = 49,1%. Wskaźnik RdD przekracza 40%, więc Pan Jan kwalifikuje się do wsparcia.

- Dochód na osobę po odjęciu raty: 3666,67 zł (średni dochód na osobę) - 1800 zł (rata) = 1866,67 zł. Jeśli aktualny próg dochodu na osobę samotną po odjęciu raty jest niższy niż 1866,67 zł (np. 1500 zł), Pan Jan nie kwalifikuje się z tego tytułu.

Wniosek: Pan Jan kwalifikuje się do wsparcia z powodu przekroczenia progu RdD.

Przykład 3: Emeryci spłacający kredyt hipoteczny

Państwo Kowalscy, emeryci, spłacają kredyt hipoteczny. Ich łączny miesięczny dochód netto z emerytur wynosi 4000 zł. Miesięczna rata kredytu to 1500 zł. Gospodarstwo domowe składa się z 2 osób.

Krok 1: Gospodarstwo domowe to 2 osoby.

Krok 2: Dochód netto z ostatnich 3 miesięcy: 4000 zł/miesiąc * 3 miesiące = 12000 zł.

Krok 3: Średni miesięczny dochód gospodarstwa domowego: 12000 zł / 3 = 4000 zł.

Krok 4: Średni miesięczny dochód na osobę: 4000 zł / 2 osoby = 2000 zł.

Ocena kryteriów:

- Bezrobotny: Brak.

- RdD: (1500 zł / 4000 zł) * 100% = 37,5%. Wskaźnik RdD nie przekracza 40%.

- Dochód na osobę po odjęciu raty: 2000 zł (średni dochód na osobę) - 750 zł (rata na osobę: 1500 zł/2) = 1250 zł. Jeśli aktualny próg dochodu na osobę w rodzinie po odjęciu raty jest wyższy niż 1250 zł (np. 1000 zł), Państwo Kowalscy kwalifikują się do wsparcia.

Wniosek: Państwo Kowalscy kwalifikują się do wsparcia, jeśli ich dochód na osobę po odjęciu raty nie przekracza ustalonego progu.

Najczęstsze błędy przy obliczaniu dochodu do FWK i jak ich uniknąć

Podczas wypełniania wniosku o wsparcie z Funduszu Wsparcia Kredytobiorców, łatwo o drobne pomyłki, które mogą mieć znaczące konsekwencje. Znajomość najczęściej popełnianych błędów pozwoli Ci ich uniknąć i zwiększyć szanse na pozytywne rozpatrzenie wniosku.

Błąd #1: Wliczanie świadczenia 800+ i innych dodatków socjalnych

Jednym z najczęstszych błędów jest wliczanie do dochodu świadczeń takich jak 800+, świadczeń rodzinnych czy innych jednorazowych dodatków socjalnych. Zgodnie z ustawą o pomocy społecznej, która stanowi podstawę prawną dla FWK, te środki są wyłączone z dochodu. Ich uwzględnienie sztucznie zawyży Twój dochód, co może skutkować niespełnieniem kryteriów kwalifikacyjnych, nawet jeśli w rzeczywistości Twoja sytuacja finansowa jest trudna.

Błąd #2: Mylenie dochodu netto z brutto

Kolejnym powszechnym błędem jest stosowanie kwot brutto zamiast netto przy obliczaniu dochodu. Pamiętaj, że na potrzeby Funduszu Wsparcia Kredytobiorców zawsze bierze się pod uwagę dochód netto, czyli kwotę, którą faktycznie otrzymujesz na konto po odliczeniu podatków i składek na ubezpieczenia społeczne. Użycie kwoty brutto drastycznie zawyży Twoje wyliczenia i niemal na pewno doprowadzi do odrzucenia wniosku.

Błąd #3: Niewłaściwe określenie liczby osób w gospodarstwie domowym

Precyzyjne określenie liczby osób w gospodarstwie domowym jest absolutnie kluczowe dla prawidłowego obliczenia dochodu na osobę. Każda osoba, która wspólnie z Tobą zamieszkuje i gospodaruje, wpływa na ostateczny wynik. Błędne zaniżenie lub zawyżenie tej liczby może prowadzić do nieprawidłowych wyliczeń i w konsekwencji do odrzucenia wniosku. Upewnij się, że uwzględniasz wszystkie osoby spełniające definicję członka gospodarstwa domowego.

Obliczyłem dochód i spełniam warunki co dalej?

Gratuluję! Jeśli po przejściu przez wszystkie kroki obliczeniowe okazało się, że spełniasz kryteria dochodowe Funduszu Wsparcia Kredytobiorców, to świetna wiadomość. Teraz czas na przygotowanie wniosku i złożenie go w odpowiednim miejscu.

Jakie dokumenty przygotować do wniosku o wsparcie?

Przygotowanie kompletu dokumentów jest kluczowe dla sprawnego przebiegu procesu. Choć dokładna lista może się różnić w zależności od banku, zazwyczaj będziesz potrzebować:

- Wniosek o wsparcie: Formularz udostępniany przez bank.

- Dokumenty tożsamości: Dowód osobisty lub paszport.

- Umowa kredytowa: Kopia umowy kredytu mieszkaniowego.

- Zaświadczenia o dochodach: Mogą to być np. zaświadczenie od pracodawcy o dochodach netto, wyciągi z konta bankowego, ostatnie odcinki emerytury/renty, zeznania podatkowe (np. PIT-11, PIT-37).

- Oświadczenie o składzie gospodarstwa domowego: Dokument potwierdzający liczbę osób w gospodarstwie i ich relacje.

- Zaświadczenie z urzędu pracy: W przypadku, gdy jeden z kredytobiorców jest bezrobotny.

- Inne dokumenty: W zależności od indywidualnej sytuacji, bank może wymagać dodatkowych dokumentów, np. dotyczących dochodów z najmu, alimentów itp.

Zawsze warto skontaktować się bezpośrednio z bankiem, w którym masz kredyt, aby uzyskać szczegółową listę wymaganych dokumentów.

Przeczytaj również: Jak sprawdzić Fundusz Własności Pracowniczej PKP? Instrukcja krok po kroku

Gdzie i jak złożyć wniosek, aby uruchomić procedurę pomocową?

Wniosek o wsparcie z Funduszu Wsparcia Kredytobiorców składa się bezpośrednio w banku, który udzielił Ci kredytu mieszkaniowego. Procedura zazwyczaj wygląda następująco:

- Pobierz formularz wniosku: Skontaktuj się ze swoim bankiem (telefonicznie, mailowo lub odwiedź placówkę) i poproś o formularz wniosku o wsparcie z FWK. Niektóre banki udostępniają go również online na swojej stronie internetowej.

- Wypełnij wniosek: Uzupełnij wszystkie wymagane pola zgodnie z prawdą i dołącz wszystkie wymagane dokumenty.

- Złóż wniosek: Wniosek wraz z załącznikami możesz złożyć osobiście w placówce banku, wysłać pocztą tradycyjną lub, jeśli bank oferuje taką możliwość, drogą elektroniczną.

Po złożeniu wniosku bank przeprowadzi jego analizę. Pamiętaj, że wsparcie jest udzielane w formie zwrotnej pożyczki na pokrycie rat kredytu, która może być wypłacana do 40 miesięcy. Po terminowej spłacie części pożyczki istnieje możliwość umorzenia jej pozostałej części, co stanowi znaczącą ulgę dla kredytobiorców w trudnej sytuacji finansowej, zgodnie z zapisami Ustawy o wsparciu kredytobiorców.