Zastanawiasz się, ile realnie można zarobić na giełdzie? To pytanie, które nurtuje wielu początkujących inwestorów. W tym artykule przyjrzymy się bliżej rzeczywistym możliwościom pomnażania kapitału na rynku kapitałowym, wyjaśnimy, od czego zależą potencjalne zyski i jakie czynniki są kluczowe dla osiągnięcia sukcesu. Zapomnij o obietnicach szybkich milionów skupimy się na faktach i realistycznym podejściu.

Ile realnie można zarobić na giełdzie

- Potencjalne zyski na giełdzie zależą od kapitału, horyzontu czasowego, strategii i akceptacji ryzyka.

- Historyczne dane dla WIG wskazują na średnioroczną realną stopę zwrotu rzędu kilku do kilkunastu procent.

- Inwestowanie długoterminowe zwiększa prawdopodobieństwo zysku i pozwala wykorzystać procent składany.

- Od zysków kapitałowych w Polsce należy odprowadzić 19% podatku Belki, ale istnieją sposoby optymalizacji (IKE/IKZE).

- Realne, odczuwalne zyski wymagają zaangażowania większych kwot, rzędu kilkudziesięciu lub kilkuset tysięcy złotych.

Zarobki na giełdzie: Między mitem szybkich milionów a finansową rzeczywistością

Rynek kapitałowy często bywa przedstawiany jako magiczne miejsce, gdzie można błyskawicznie pomnożyć swój kapitał i osiągnąć finansową wolność. Niestety, rzeczywistość jest nieco inna. Giełda to nie jest droga do szybkich i łatwych milionów, ale raczej realne narzędzie do długoterminowego pomnażania majątku, które wymaga wiedzy, cierpliwości i dyscypliny. Traktowanie jej jako kasyna to najprostsza droga do utraty zainwestowanych środków.

Ile naprawdę można zarobić? Realistyczne stopy zwrotu na polskiej giełdzie

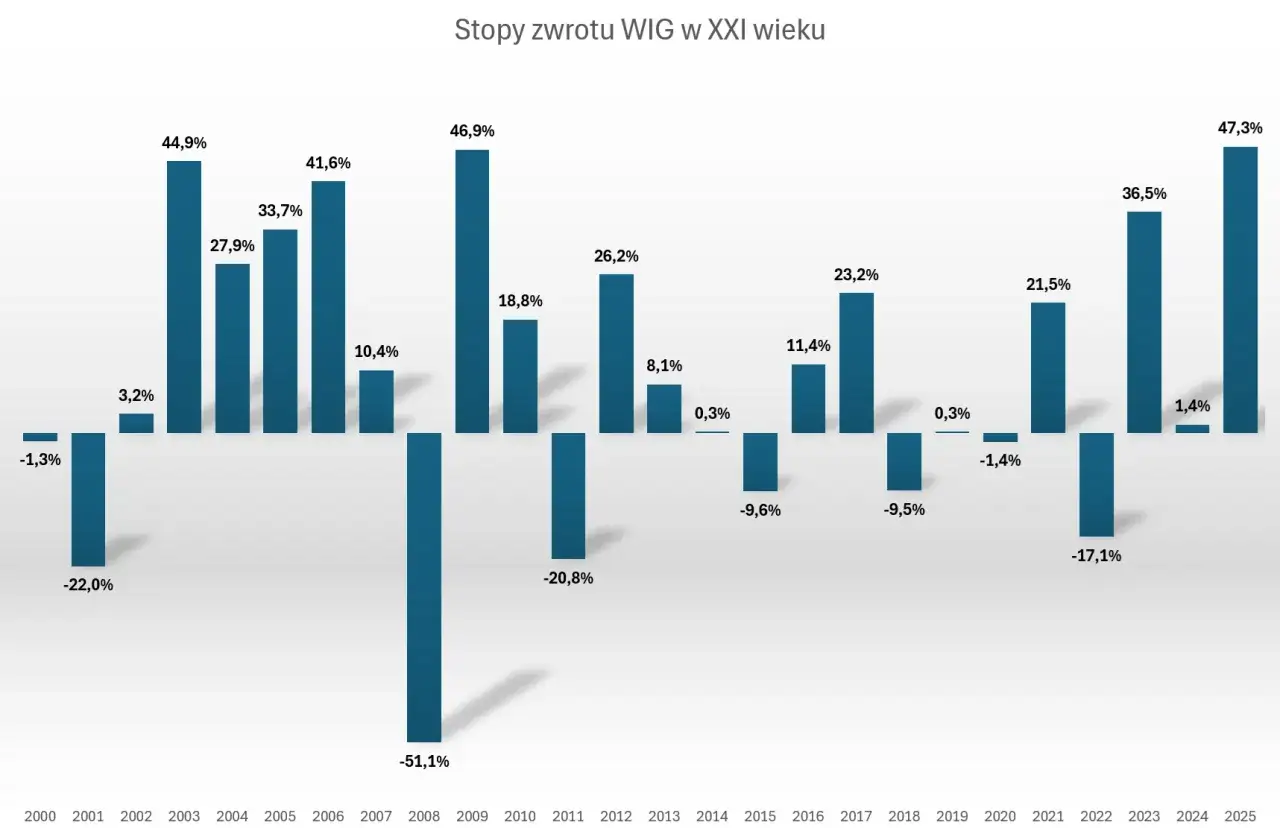

Spójrzmy na fakty. Historyczne dane dla polskiej giełdy, na przykład dla szerokiego indeksu WIG, pokazują, że średnioroczna realna stopa zwrotu (czyli po uwzględnieniu inflacji) w okresach wieloletnich może wynosić od kilku do kilkunastu procent. Na przykład, jak podaje serwis dariuszgrupa.pl, w latach 2001-2021 indeks WIG przyniósł inwestorom średnio 4,1% rocznego zysku powyżej inflacji (średnia geometryczna). Należy jednak pamiętać, że są to wartości uśrednione i na przestrzeni lat zdarzały się również okresy, w których inwestorzy ponosili straty. Rynek jest zmienny i nieprzewidywalny w krótkim terminie.

Czy da się z tego żyć? Demaskujemy mity o "etatowym traderze"

Pojęcie "etatowego tradera", czyli osoby, która utrzymuje się wyłącznie z gry na giełdzie, brzmi kusząco. Teoretycznie jest to możliwe, ale w praktyce wymaga to zazwyczaj ogromnego kapitału początkowego, zaawansowanej wiedzy, wieloletniego doświadczenia i umiejętności zarządzania bardzo wysokim ryzykiem. Dla zdecydowanej większości początkujących inwestorów, a nawet wielu doświadczonych graczy, próba utrzymania się wyłącznie z giełdy jest nierealna i obarczona ogromnym ryzykiem. Realistyczne podejście zakłada traktowanie giełdy jako sposobu na dodatkowy dochód, budowanie kapitału na przyszłość lub zabezpieczenie emerytalne, a nie jako głównego źródła utrzymania.

Przejdźmy teraz do tego, co faktycznie wpływa na wysokość Twoich potencjalnych zysków.

Od czego tak naprawdę zależą Twoje zyski? 4 kluczowe filary sukcesu

Sukces na giełdzie nie jest dziełem przypadku. To wynik świadomych decyzji i zrozumienia kluczowych mechanizmów rynkowych. Oto cztery filary, które decydują o tym, ile możesz zarobić (lub stracić):

Wielkość ma znaczenie: Jak zainwestowany kapitał wpływa na potencjalny dochód?

To najbardziej oczywisty czynnik. Zysk nominalny jest wprost proporcjonalny do kwoty, którą zainwestujesz. Prosta matematyka: jeśli Twoja strategia przyniesie 10% zysku, to inwestując 1000 zł, zarobisz 100 zł. Jeśli jednak zainwestujesz 100 000 zł, ten sam 10% zysk przyniesie Ci 10 000 zł. Oznacza to, że aby osiągnąć kwoty, które realnie wpłyną na Twój budżet domowy, potrzebujesz znaczącego kapitału początkowego.

Cierpliwość popłaca: Dlaczego horyzont inwestycyjny jest Twoim największym sprzymierzeńcem?

Inwestowanie długoterminowe to strategia, która historycznie przynosi najlepsze rezultaty. Daje ona czas na rozwój Twoich inwestycji, pozwala wykorzystać potęgę procentu składanego (czyli zysków z zysków) i minimalizuje wpływ krótkoterminowych wahań rynkowych. Krótkoterminowa spekulacja, choć może kusić obietnicą szybkich zysków, jest znacznie bardziej ryzykowna i często prowadzi do strat, zwłaszcza u niedoświadczonych inwestorów.

Apetyt na ryzyko: Jak Twoja strategia definiuje przyszłe zyski (i straty)?

Każda strategia inwestycyjna wiąże się z określonym poziomem ryzyka. Agresywne podejście, polegające na inwestowaniu w spółki wzrostowe o dużym potencjale, może przynieść wysokie zyski, ale jednocześnie niesie ze sobą ryzyko znaczących strat. Z kolei strategie pasywne, na przykład inwestowanie w fundusze ETF naśladujące szerokie indeksy, oferują zyski zbliżone do średniej rynkowej, ale przy znacznie niższym poziomie ryzyka. Wybór strategii powinien być dopasowany do Twojej tolerancji na ryzyko.

Wiedza i analiza: Dlaczego inwestowanie "na czuja" to prosta droga do porażki?

Rynek kapitałowy nie jest miejscem dla osób działających intuicyjnie lub na podstawie plotek. Inwestowanie wymaga wiedzy zarówno z zakresu analizy fundamentalnej (oceny kondycji finansowej spółek), jak i technicznej (analizy wykresów cenowych). Brak wiedzy jest jednym z największych ryzyk, jakie możesz podjąć. Podejmowanie decyzji inwestycyjnych pod wpływem emocji, bez solidnych podstaw analitycznych, to niemal gwarantowana droga do porażki.

Teraz, gdy rozumiemy kluczowe czynniki, przyjrzyjmy się dwóm głównym podejściom do inwestowania.

Dwie drogi do pomnażania pieniędzy: Pasywny inwestor vs. Aktywny trader

W świecie inwestycji można wyróżnić dwa główne style działania, które różnią się podejściem, ryzykiem i potencjalnymi zyskami.

Inwestowanie pasywne (ETF-y): Droga do stabilnych zysków naśladujących rynek

Inwestowanie pasywne polega na naśladowaniu zachowania określonego rynku lub indeksu, najczęściej za pomocą funduszy typu ETF (Exchange Traded Funds). Kupując ETF naśladujący na przykład indeks WIG20 lub globalny S&P 500, inwestujesz w koszyk wielu spółek jednocześnie. To podejście charakteryzuje się niższym ryzykiem, niższymi kosztami transakcyjnymi i opłatami za zarządzanie w porównaniu do aktywnego inwestowania. Zyski są zazwyczaj stabilne i zbliżone do średniej rynkowej.

Inwestowanie aktywne (akcje): Poszukiwanie perełek i szansa na ponadprzeciętne wyniki

Inwestowanie aktywne to samodzielny wybór pojedynczych akcji spółek, w które chcesz zainwestować. Wymaga to dogłębnej analizy fundamentalnej i technicznej, śledzenia wiadomości rynkowych i ciągłego monitorowania portfela. Potencjał osiągnięcia ponadprzeciętnych wyników jest tu znacznie większy, ale idzie w parze z wyższym ryzykiem straty i większymi kosztami transakcyjnymi. To podejście wymaga czasu, wiedzy i silnej psychiki.Zyski ze wzrostu wartości a dochód z dywidend: Co się bardziej opłaca w Polsce?

Na polskim rynku kapitałowym inwestorzy mogą czerpać zyski na dwa główne sposoby: poprzez wzrost wartości posiadanych akcji (zyski kapitałowe) lub poprzez otrzymywanie części zysków spółki w formie dywidendy. W Polsce popularniejsze jest inwestowanie w spółki wzrostowe, gdzie głównym celem jest wzrost ich cen, niż w spółki regularnie wypłacające wysokie dywidendy, choć i takie instrumenty są dostępne. Wybór zależy od Twoich celów inwestycyjnych czy wolisz reinwestować zyski w rozwój firmy, czy otrzymywać regularny dochód.

Symulacja zarobków: Zobacz, co oznaczają procenty w praktyce

Aby lepiej zrozumieć, jak procent składany i regularne dopłaty wpływają na Twoje inwestycje, przygotowaliśmy trzy scenariusze symulacji. Przyjmujemy średnią roczną stopę zwrotu na poziomie 6% (bez uwzględniania inflacji i podatków na tym etapie, dla uproszczenia mechanizmu procentu składanego).

-

Scenariusz 1: Start z kapitałem 10 000 zł

Bez regularnych dopłat, po 5 latach Twoje 10 000 zł mogłoby urosnąć do około 13 382 zł. Po 10 latach byłoby to już około 17 908 zł. Jeśli do tego dodasz regularne miesięczne dopłaty w wysokości 300 zł, po 5 latach będziesz mieć około 32 800 zł, a po 10 latach ponad 57 000 zł. Widać wyraźnie, jak nawet niewielkie, regularne wpłaty znacząco potęgują efekt procentu składanego.

-

Scenariusz 2: Inwestycja portfela 50 000 zł

Z kapitałem początkowym 50 000 zł, bez dopłat, po 5 latach uzyskasz około 66 911 zł, a po 10 latach 89 542 zł. Dodając miesięczne dopłaty w wysokości 500 zł, po 5 latach Twoje środki wyniosą około 92 800 zł, a po 10 latach ponad 160 000 zł. Większy kapitał początkowy daje lepszy punkt wyjścia, a regularne dopłaty nadal odgrywają kluczową rolę.

-

Scenariusz 3: Potencjał zarobkowy przy kapitale 200 000 zł

Zacznijmy od kwoty 200 000 zł. Bez dopłat, po 5 latach będziesz dysponować około 267 645 zł, a po 10 latach 358 170 zł. Jeśli dodasz miesięczne dopłaty w wysokości 1000 zł, po 5 latach Twoje inwestycje osiągną wartość około 322 800 zł, a po 10 latach ponad 570 000 zł. Tutaj zyski stają się już bardzo znaczące i mogą stanowić istotny dodatek do budżetu domowego lub solidną podstawę do budowania majątku.

Pamiętaj, że te symulacje są uproszczone. W rzeczywistości na Twoje zyski wpłyną podatki, koszty transakcyjne, zmienność rynkowa oraz ewentualne okresy strat. Niemniej jednak, pokazują one potęgę procentu składanego i znaczenie regularności.

Brutalna prawda o ryzyku: Ile można stracić na giełdzie

Inwestowanie na giełdzie wiąże się z ryzykiem. Nie można o nim zapominać, bo to właśnie nieświadomość ryzyka prowadzi do największych strat.

Najczęstsze błędy początkujących, które gwarantują utratę pieniędzy

- Inwestowanie bez wiedzy: Kupowanie akcji na podstawie rekomendacji lub "gorących" wskazówek bez zrozumienia, w co się inwestuje.

- Brak dywersyfikacji: Lokowanie wszystkich środków w jedną lub kilka spółek, co zwiększa ryzyko w przypadku problemów jednej z nich.

- Panika przy spadkach: Sprzedawanie akcji w panice podczas korekty rynkowej, realizując tym samym stratę.

- Nadmierne ryzyko: Inwestowanie więcej, niż można stracić, często z wykorzystaniem dźwigni finansowej.

- Ignorowanie kosztów: Niedocenianie wpływu prowizji maklerskich i opłat na ostateczny wynik inwestycji.

Jak mądrze zarządzać ryzykiem? Kluczowe narzędzia: dywersyfikacja i zlecenia stop-loss

Aby zminimalizować ryzyko, warto stosować sprawdzone metody. Dywersyfikacja portfela polega na rozłożeniu inwestycji na różne klasy aktywów, branże, a nawet regiony geograficzne. Dzięki temu, jeśli jedna część portfela traci na wartości, inne mogą to rekompensować. Kolejnym narzędziem jest zlecenie stop-loss, które automatycznie sprzeda Twoją pozycję, gdy cena spadnie poniżej ustalonego poziomu, ograniczając potencjalne straty.

Psychologia inwestowania: Dlaczego emocje są Twoim największym wrogiem?

Strach, chciwość, euforia, panika emocje to jeden z najgroźniejszych wrogów inwestora. Podejmowanie decyzji pod ich wpływem niemal zawsze prowadzi do błędów. Kluczem do sukcesu jest dyscyplina, racjonalne podejście i trzymanie się swojej strategii, niezależnie od chwilowych nastrojów rynkowych czy własnych odczuć.

Zanim zainwestujesz, pamiętaj o jeszcze jednym, istotnym aspekcie.

Podatek Belki: Cichy wspólnik Twoich zysków, o którym musisz pamiętać

Każdy inwestor w Polsce musi pamiętać o podatkach, które realnie wpływają na końcowy zysk.

Ile realnie oddajesz państwu? Jak obliczyć 19% podatek od zysków kapitałowych

W Polsce od zysków kapitałowych, czyli różnicy między ceną sprzedaży a ceną zakupu akcji (lub innych instrumentów), należy odprowadzić 19% podatek. Jest to tzw. podatek Belki. Oblicza się go od zysku netto, czyli po odjęciu kosztów uzyskania przychodu, takich jak prowizje maklerskie. Ten podatek znacząco obniża realny dochód inwestora.

Jak legalnie zoptymalizować lub uniknąć podatku? Rola IKE oraz IKZE

Na szczęście istnieją legalne sposoby na optymalizację lub całkowite uniknięcie podatku Belki. Są to Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). Wpłacając środki na te konta i inwestując je na giełdzie, możesz odroczyć lub całkowicie uniknąć zapłaty podatku od zysków kapitałowych po osiągnięciu wieku emerytalnego (w przypadku IKE) lub po spełnieniu określonych warunków (w przypadku IKZE). To bardzo atrakcyjne narzędzia dla długoterminowych inwestorów.

Praktyczny poradnik: Jak samodzielnie rozliczyć zyski z giełdy na formularzu PIT-38?

Podatek od zysków kapitałowych rozlicza się samodzielnie, składając deklarację PIT-38. Biura maklerskie zazwyczaj dostarczają inwestorom roczne podsumowania transakcji, które zawierają niezbędne informacje do wypełnienia tego formularza. Należy pamiętać o terminowym złożeniu deklaracji i zapłaceniu należnego podatku.

Jeśli jesteś gotów rozpocząć swoją przygodę z inwestowaniem, oto kilka praktycznych wskazówek.

Jak zacząć zarabiać mądrze? Twoje pierwsze kroki na giełdzie

Rozpoczęcie inwestowania na giełdzie nie musi być skomplikowane, ale wymaga przygotowania.

Ile pieniędzy potrzeba na start, by inwestowanie miało sens?

Możesz zacząć inwestować nawet z niewielkim kapitałem, rzędu kilkuset lub kilku tysięcy złotych. Taka kwota pozwoli Ci na naukę mechanizmów rynkowych, przetestowanie strategii i oswojenie się z platformą transakcyjną bez ponoszenia dużego ryzyka. Jednak, jak podkreśla serwis dariuszgrupa.pl, aby zyski były realnie odczuwalne i stanowiły znaczący dodatek do Twojego dochodu, potrzebujesz zainwestować większe kwoty rzędu kilkudziesięciu lub kilkuset tysięcy złotych.Wybór konta maklerskiego: Na co zwrócić uwagę, by nie przepłacać?

Wybór odpowiedniego biura maklerskiego jest kluczowy. Zwróć uwagę na:

- Wysokość prowizji: Szczególnie ważne przy małych kwotach i częstych transakcjach.

- Opłaty za prowadzenie rachunku: Niektóre biura pobierają stałe opłaty.

- Dostępność instrumentów: Czy platforma oferuje interesujące Cię akcje, ETF-y, itp.

- Platforma transakcyjna: Intuicyjność i funkcjonalność aplikacji lub serwisu internetowego.

- Wsparcie klienta: Dostępność i jakość obsługi klienta.

Przeczytaj również: Bessa: Czym jest rynek niedźwiedzia i jak na nim zarabiać?

Od czego zacząć naukę? Bezpieczne budowanie wiedzy i pierwsze inwestycje

Zanim zainwestujesz pierwsze realne pieniądze, poświęć czas na naukę. Zacznij od czytania książek o inwestowaniu, zapisz się na wartościowe kursy online, śledź wiarygodne źródła informacji finansowych. Rozważ skorzystanie z konta demo, które pozwala na inwestowanie wirtualnymi pieniędzmi, symulując realne warunki rynkowe. Gdy poczujesz się pewniej, zacznij od małych kwot, stopniowo zwiększając zaangażowanie w miarę zdobywania doświadczenia i wiedzy.